作者:中国外汇投资研究院金融分析师 李钢

近日国际黄金价格回落跌破1700美元关口,而自去年8月以来金价回贬中期趋势逐步明朗,归结直接原因主要在美国乃全球经济逐步企稳复苏,市场避险情绪逐渐弱化所致;加之美国政策预期不明朗,美债利率上行引发了市场对于美元流动性收紧的猜想,继而美元反弹对黄金抑制明显。但不可忽视去年上旬以来,伴随全球性宽松政策实施,金融资产投机特性突出,“热钱”追随风口的焦躁情绪加剧;虽然当前对于资产泡沫化的评估仍然百家争鸣,但是不得不否认的是美元资产确实存在一定程度的高估。然而,市场中货币总流量并未减少,去年以来金融市场缺乏“优质”保值增值资产现象突出,伴随社会总储蓄率仍在提高,黄金自然而然成为了投资首选;但当前以美股、美债和石油等大宗商品为代表的“优质”投资资产价格调整加剧了市场“投资无门”的困境。那么,黄金市场是否仍然可能成为流动资金未来的优质投资渠道,而这个市场未来的风险焦点、机遇与挑战在何处值得梳理评估。

资金轮动金市存在投资空间

当前以美债为首的资产价格调整根源于全球经济复苏乃增长前景乐观清晰明朗,特别是美欧等世界主要经济体经济V型复苏一目了然,从而美欧货币及财政政策有调整可能。美国2月ISM制造业PMI录得60.8,创2018年2月以来新高,ISM制造业PMI也一度上至58.7的两年新高;2月零售销售环比激增5.3%,创去年6月以来最大涨幅。供需两端稳定增长必然会支撑美国未来就业数据持续强劲,也将推升通胀不断接近美联储目标水平,继而令美联储慎重思考当前宽松政策的适当性和必要性,并有可能收紧货币政策。由此,市场投资者对美元资产的投资意愿和投资预期改变难免,而此前市场对美股泡沫化的担忧情绪更加剧了近期资产动荡并急涨急跌特性。未来投资者需要一个更加稳定,且以避险需求为主导的分散风险资产,而黄金正是被广泛认知的传统避险资产。统计显示,去年3月下旬以来金价最高涨幅接近40%,相较于股市、大宗商品及比特币等投机属性较强的资产而言,黄金价格上涨的幅度和投机性布局明显偏低;这与复杂多变偏不良的基本面环境并不匹配,金价虽然突破2000美元创历史新高,但与其他资产对比低估显著,这意味着当其他资产价格深度调整之时,金价调整幅度或相对较少,有利于金市投资信心稳定,为未来上涨“创造”可投空间。

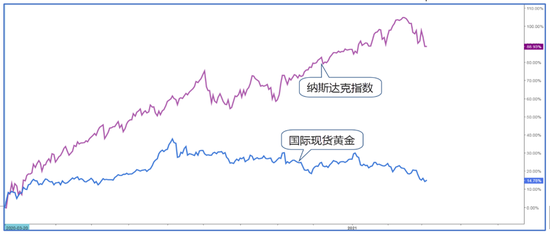

国际现货黄金与纳斯达克行情对比图(2020年3月中旬至今)

国际现货黄金与纳斯达克行情对比图(2020年3月中旬至今)挑战复杂多变对黄金有抑制

去年3月以来美元贬值幅度逐步加大,一方面是美联储及美国财政部释放前所未有的流动性引发经济中断后市场美元流动供需失衡,另一方面是去美元化意图叠加美元信用风险高涨令市场持有美元意愿降低。这种状态的转变是缓慢并滞后的,而市场观点一旦转变则会令美元中期趋势有所调整,进而美元关联其他资产价格转入调整周期。当前美元指数上至91.00点之上,一度突破92点水平,但并不影响美国对于美元长期偏贬值策略的坚持,这就是为什么我们一直坚持认为,美元的阶段性升值实际可以看做是为贬值积累“势能”的过程。而美元与黄金同属避险资产,且黄金主要以美元定价,美元升值叠加美债收益率上行提升黄金持有的沉默成本,这令黄金对市场投资者吸引力有所减弱,进而不利金价上涨。

黄金市场另一不确定性在于地缘政治局势尚不明朗

当前拜登政府应对“内忧外困”手段和战略与过去存在差别;尽管美国历来政策高明且主导世界不变,但是世界政治与经济格局在后疫情时代充满变数。欧盟当前面临“解体”或“貌合神离”新局势,未来在世界政治与经济体系中竞争力很难评估,我国与亚洲各国多边政经关系复杂多变,世界地位提高现实不可忽视,加之中东和俄罗斯问题老生常谈,美国对多边关系充满挑战,竞争、对抗与合作战略也将不断调整,这将长期影响全球投资风险情绪,进而调动黄金市场涨跌周期调整。

长期趋势关注中期调整关口

从去年8月国际黄金价格进入调整周期的波动节奏来看,1960美元、1850美元与1760美元均形成了密集投资分化的焦灼关口,而当前国际黄金价格已然有跌破1700美元关口。若从去年3月中下旬作为当前中长期涨势周期起点,8月以来自最高价至今已回吐逾多半的涨幅;而如果以2015年的1050美元附近作为目前长期上涨趋势的起点,当前调整空间仍是“窄幅回撤”,未来应关注1650美元关口测试表现。那么,黄金价格未来能否再上2000美元水平,甚至再创历史记录高位呢?笔者对此持审慎乐观观点,其一,世界经济长期不定,金价在2008年与2018年两次开启长周期加速上涨行情均有经济下行乃衰退的背景支撑,而当前经济进入平稳发展周期,下一次经济严重萎缩时间节点难以评估,具体影响更难预料。其二,超长期黄金金融属性与避险属性是否能维持难以评估,当前数字货币同样具有黄金的稀有且无信用风险特性,即便数字货币多样性与分散化特性令其市场认可度不及黄金,但超长期未必不存在一种取代黄金的新型金融资产。目前而言,笔者认为投资者应更加关注短中期资金布局机会,1450美元或是未来两年内黄金合理估值与中期均衡布局价位。

综上所述,过去超长周期市场对资产“泡沫”越来越不敏感,叠加部分与生产力及社会发展方向的一致的资产价格具备长期上涨的基础条件,这令美元及美元资产价格调整趋向难言明朗;但资产“超买”产生的泡沫裂痕已初现端倪,短期波动加剧或是黄金市场投资机遇。对投资者而言,黄金价格未来趋向如何永远充满变化,即使没有定论和唯一答案,但关口判断与跟踪跟随是资金布局关键,而把握机会则需要不断思辨与论证。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)