来源:投行漂流记

01 刘强东犯的最重大失误

刘强东前半生最重大的失误是什么?是娶了抹茶妹妹,还是卷入性侵风波?

且看,刘强东在其自传《创京东》中的亲诉:

“2013年,阿里巴巴将余额宝玩的风生水起,这暴露了京东的短板:在线支付。电商、互联网金融与支付紧密相连,对第三方支付的忽视,是我这些年的重大失误。”

京东正式进军支付是2013年,但是支付宝2003年就诞生了。刘强东2017年在接受媒体采访时也坦言,“这10年的时间,我错过的就是支付”。

京东的边界在哪里?从零售向其他产业延伸,支付是最好的切入点。支付,曾经是一个万亿的蓝海,是互联网电商和互联网金融的基石业务和战略制高点,是互联网公司用户连接、服务延伸、数据应用和生态建设的枢纽。

京东支付晚了十年,而晚的这十年,即使京东金融靠团队拼死拼活,拼命烧钱,京东支付也早已被远远甩在了后面。

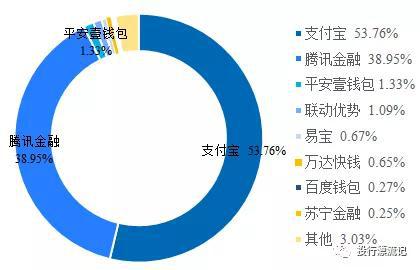

数据来源:Analysys易观

数据来源:Analysys易观根据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2018年第1季度》数据显示,支付宝和腾讯金融合计市场份额达到了92.71%,京东支付与200余家支付公司,厮杀竞争余下7%的市场份额。

而这场竞争的惨烈程度,可以从京东金融副总裁许凌的话中窥视,“京东金融永远不会放弃支付,不论现在市场份额是多少,产业竞争的程度有多激烈。”

那些年,京东错过的第三方支付,而如今,要奋起直追,并不容易。

所以,刘强东前半生最重大的失误,是邂逅了奶茶妹妹,是卷入性侵风波,还是错过了第三方支付?

02 支付牌照买卖的暴利江湖

庆幸的是,京东早在2012年便买下网银在线,否者,又要陷入一场支付牌照买卖的江湖。

自央行2015年停发第三方支付牌照以来,支付牌照买卖,已成为一门前所未有的好生意,成为一个扭曲的暴利空间。

钱,太好赚了。

只要是有互联网支付、移动电话支付、银行卡收单中一项全国性务牌照,没有任何业务的壳公司,叫价就可高达7亿元,公允价值在4亿元以上。而一张包含5项业务的牌照,难得一见,绝对可以卖十几个亿,甚至叫价高达30亿元。

一家支付并购平台负责人透露,2017年牌照价格还是3-4-5,2018年上半年已经达到了6-7-8,保守估计,2019年可能会变成9-10-11。

这串数字的单位是亿元人民币。 “6-7-8”是指:牌照中包含一项内容,比如互联网支付,价格是6亿;包含两项内容,比如互联网支付和移动电话支付,则价格是7亿,如果再加上银行卡收单,三项内容,价格就是9亿。

而这场狂欢的源动力,就是供需的失衡。

截至2018年10月1日,共有238家持有牌照的机构,34家有全国资质的银行卡收单业务,27家有限定地区的银行卡收单业务,148家预付卡发行与受理支付牌照,71家网上支付牌照,5家数字电视支付牌照,26家移动手机支付牌照。

其中,具备以下四种资质之一,即互联网支付、全国(或者接近全国范围)范围银行卡收单、移动电话支付、全国(或者接近全国范围)预付卡发行与受理的牌照共计约120张。

120张牌照中,有很多牌照的并购难度非常大,包括:

①银联的牌照;

②互联网巨头的牌照(支付宝、财付通、京东支付、美团支付、滴滴、小米支付、唯品会支付等);

③支付巨头的牌照(联动优势、易宝支付、富友支付);

④金融巨头的牌照(平安付、易生支付、证联支付);

⑤地产巨头的牌照(快钱、恒大万通支付等);

⑥各地交通系统的牌照(北京一卡通、福建一卡通、重庆一卡通、山东一卡通、山东高速等);

⑦通信巨头的牌照(翼支付、沃支付、和包)。

总之,巨头的牌照都很难收购,剔除上述巨头持有的牌照后,大概市场上可交易的可供全国范围类开展支付业务的牌照不会超过20张。

供需比例是失衡的,业内公认的数字约是:一比十。

一边是央行停发牌照,一边是全国性支付牌照的奇货可居,一边是拼多多等互联网新贵争抢牌照,好一场三角虐恋。

一个隐秘却又疯狂的地下市场诞生了。

牌照价格疯涨,动辄千万的中介费,浑水摸鱼或者招摇撞骗,坐地起价或者临阵变卦,画面太美,不敢想象。

03 哄抢牌照,各怀“心思”

没有第三方支付牌照的公司,都是一样的,乖乖上交手续费。哄抢牌照的公司,各有各的目的:

1、数据安全的需求

这是大数据时代,对于任何一个企业,数据是极其重要的。以京东为例,如果使用支付宝,便把自己的商业数据在阿里面前“裸奔”。让自己的对手知道自己的商业核心数据,对公司发展是很不利的。

美团早期在没有支付牌照的时候,仅依赖支付宝的通道,所有交易信息就会被支付宝掌握,企业经营状况和客户数据一览无余,自己在竞争对手面前毫无秘密可言,因此京东和美团都急切地想摆脱这种“裸奔”状态,随后相继斥巨资收购支付牌照。

2、节约巨额手续费用

银行方面,对餐饮类和一般类的商户,手续费率分别为1.25%和0.78%;支付宝等第三方支付机构,向大部分小微商户收取0.6%的费率,支付笔数多的商户最低能拿到0.1%的费率。

以唯品会为例,2017年度销售收入712亿元,按照0.1%的最低费率,每年给支付机构的手续费高达0.7亿元,于是唯品会2016年度4亿元收购了浙江贝付,六年节约的手续费便能覆盖收购成本。

京东集团2017年度,销售收入更是高达3318亿元,高额的手续费将是电商不可承受之重。因此,刘强东早在2011年,就因支付宝手续费太高,马云套路太深,京东停用支付宝。

3、用户粘性的考虑

京东、美团、滴滴这种有交易环节的产品来说,用户账户体系中会形成余额,有了支付牌照,才能把余额留存在钱包里,这些沉淀资金不仅能产生利息,还能产生黏度,让用户反复去使用。

4、避免身陷囹圄

2016年,美团遭到实名举报,在没有第三方支付牌照的情况下,却从事第三方支付结算业务,违反了《非金融机构支付服务管理办法》,甚至涉嫌构成非法经营罪。最后受央行约谈,限期其3个月内整改。

2017年,携程深陷“无支付牌照”风波,违规发售预付卡,一时被推到风口浪尖,业务面临整改股价暴跌15%

没有支付牌照,就没有护身符。

5、资本市场蹭概念

第三方支付概念,曾经火的不行。一家上市公司收购第三方支付,摇身一变就成了互联网金融新贵,一言不合就双主业协同发展,公司估值在泡沫中膨胀,定增、圈钱、狂欢。那些蹭概念的上市公司,就像免税店中的游客,看到第三方支付牌照,就像看到LV包,必然席卷一空。

6、单纯“囤货居奇”

“但凡限制供应,价格一定会涨”,总有人想在这场游戏中拼命赛跑,大发横财。

以上是第三方支付行业故事篇,专业篇明日更新。

最后,来测试下,你适合进入支付行业吗:

注:表格中的报名费与实际情况有很大差异,仅为出题需要,切勿模仿。

据说,全球只有1%的人答对。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)