涨价风波、临时换帅的Unity正在追求利润,但是有外国分析师指出,公司还是存在极大的不确定因素。

作者:Richard Durant

Unity 修改收费标准引发的众怒,以及该公司随后糟糕的第三季度业绩,似乎是该公司重组的催化剂。随着新CEO的上任,Unity似乎将加倍追求盈利,这可能意味着退出一些业务,以创建一个更专注的组织。不过,目前尚不清楚这将意味着什么。

作者认为,一个更具建设性的需求环境和ironSource合并带来的协同效应,将有助于Grow Solutions的加速增长。该业务的表现相对较差,特别是与AppLovin 相比,肯定是存在问题的。

因为针对运行费的强烈反对,第四季度还是充满了不确定性,现在必须权衡这一不确定性与Unity更为精简和专注的潜力。尽管Unity的股价仍然具有吸引力,但公司显然存在问题,需要时间来解决,这意味着股价可能会在较长一段时间内保持低迷。

运行费

Unity在9月底计划引入了运行费,这并没有受到开发者社区的欢迎。虽然Unity拥有潜在的定价权,但是他处理的很草率,游戏开发者对这一突然的变化和收费标准都感到吃惊。而具体的争论点包括:

安装费用

费用的追溯性质

对安装如何计量的不明确性

对低生命周期价值国家增长的潜在惩罚

Unity随后改变了运行时费用,试图解决开发者的担忧,减少对公司的反对。

取消了个人用户的运行费

为其他用户提供了分成收入的替代方案

不会追溯地应用每次安装的费用

提高了个人账户的收入上限

运行费显然不会消失,因为Unity追求盈利,并试图更好地将其收益与它为开发者提供的价值结合起来,但这一变化的长期影响仍有待观察。

CEO 离职

引入运行费,而且在引入之前缺乏与开发者的协商,这可能是促使Unity更换CEO的一个原因。James Whitehurst于10月被任命为临时首席执行官。Whitehurst 在2008年至2020年期间担任红帽公司的首席执行官,并在IBM收购红帽后加入IBM。

重组

Whitehurst希望使Unity成为一家更专注的公司,这可能是大股东的指示。尽管公司可能退出一些业务,但目前还没有具体的信息可用。行动还将包括裁员和办公地点的减少。公司计划采取积极措施,并表示变革预计将在第一季度末完成。

管理层评论称,公司将继续提供一个涵盖3D内容设计、运营和变现的平台。尽管Unity表示其组合目前尚未实现预期的协同效应,但公司认为Unity与ironSource的结合为其提供了必要的资产。然而,Unity可能选择放弃ironSource的一些较为外围的解决方案。

Unity最近还强调了其技术对企业的重要性,表明这部分业务仍将是优先考虑的。然而,最近关于Weta收购的消息却很少,这引发了人们对这项业务被出售的担忧。这将是非常令人失望的,因为Weta将Unity的业务扩展到艺术家身上,并极大地增加了公司的潜在市场。Unity最近确实宣布了一个新的Unity Weta工具部门,高端美工工具应该是未来的增长动力。

产品创新

在过去的几年里,Unity在产品开发上投入了大量资金,尽管这还没有真正反映在公司的财务业绩上。随着一系列人工智能工具进入市场,Weta工具将在2024年产生影响,这种情况应该很快就会开始改变。

Unity Muse是一套人工智能辅助内容创建工具,现在可以提前使用。这似乎是一个相当早期的努力,但在这个阶段几乎没有实质内容。Unity Muse Chat是最早可用的工具之一,它作为一个聊天界面来加速故障排除和访问信息。Muse Sprite可用于生成2D精灵,Muse Texture可用于生成高质量的2D和3D纹理。随着时间的推移,Unity计划添加功能,仅使用文本提示或草图就可以更轻松地创建资产和动画。未来的版本将包括:

Muse Animate - 允许开发人员在没有代码的情况下使角色动起来

Muse Behavior - 允许开发人员设置角色互动

Muse Sketch - 用于快速原型设计和团队协作的3D画布

Muse作为独立产品每月售价为30美元。

Unity Sentis目前处于公测阶段,预计将在2024年Unity 6发布时正式发布。Unity Sentis是一个跨平台运行时推理引擎,允许创建者在Unity支持的任何平台上部署神经网络。这将有助于开发人员创造更具吸引力、互动性和动态性的体验,同时最大限度地降低云计算成本和延迟。Sentis还将推动消费收入,并有可能帮助Unity提高其扩张率。

财务分析

Unity第三季度营收为5.44亿美元,同比增长69%。Create Solutions的收入与去年同期持平,但核心订阅量(不包括中国)增长了19%。Create Solutions的业绩主要是由于Unity游戏服务,以及Unity从专业服务的转变。

Grow Solutions的收入同比增长166%。虽然Unity认为自己在相对平缓的市场中获得了更多份额,但考虑到比较期和收购ironSource的预期协同效应,这些结果令人失望。与AppLovin软件业务的近期表现相比,Grow Solutions的增长显得尤为糟糕。

图:Unity运营收益;来源:作者根据公司财报数据整理

图:Unity运营收益;来源:作者根据公司财报数据整理Unity还选择下调今年的业绩预期,这可能表明该公司表现疲弱,并增加了围绕该公司的不确定性。该公司 CEO 表示,这是因为Unity目前专注于尽快执行重组,他不希望任何事情干扰这一点。Unity表示,虽然在10月底出现了一些疲软,但这与运行费的引入有关,但现在该公司已经基本摆脱了这一困境。Unity仍然认为,随着客户采用新版本,运行费将在2024年产生增值效应。

图:Unity营收;来源:作者根据公司财报数据整理

图:Unity营收;来源:作者根据公司财报数据整理在过去的12个月里,招聘要求中提及Unity的的工作空缺数量相对稳定,尽管最近几周已经急剧下降。考虑到引入运行费所带来的负面影响,这可能令人担忧。但在过去的一个月里,Epic的Unreal Engine也出现了类似的趋势。

图:招聘要求中提及Unity的工作空缺数量;来源:Revealera.com

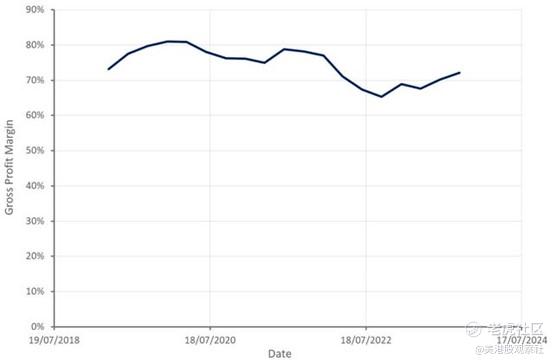

图:招聘要求中提及Unity的工作空缺数量;来源:Revealera.com在适度增长和强烈降低成本的支持下,Unity的盈利能力继续迅速提高。公司已经开始产生可观的自由现金流,预计通过进一步削减成本,Unity很快将实现盈利。

图:Unity毛利率;来源:作者根据公司数据整理

图:Unity毛利率;来源:作者根据公司数据整理 图:Unity运营费用;来源:作者根据公司数据整理

图:Unity运营费用;来源:作者根据公司数据整理结论

在经历了2021年和2022年的一系列收购,以及过去18个月相对较差的业绩之后,Unity现在正处于一个十字路口。运营费的引入处理得很糟糕,CEO的更换表明,该公司的问题不仅仅是宏观逆风。Unity的核心业务仍然具有巨大的潜力,美工工具和更多AI工具的引入将帮助公司实现这一潜力。但是Unity仍然需要证明它能够执行。

图:统一相对估值;来源:作者证据Seeking Alpha的数据整理

图:统一相对估值;来源:作者证据Seeking Alpha的数据整理

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)