文/意见领袖专栏作家 靳毅

核心观点:

企业盈利将维持弱复苏 供给端,预计2024上半年供给释放压力较大,需求端,国内需求依然不足,预计上市公司2024年业绩修复力度有限,大概率维持弱复苏。

权益市场估值有抬升的基础 股债收益率底部确立,权益性价比高,叠加经济复苏和企业盈利上升,股票市场估值有望抬升,进而带来转债平价抬升的可能。

前小盘后大盘的市场风格给转债带来前高后低的机会 预计2024年上半年经济大概率偏弱,大盘股缺少充分的上涨基础,可关注小盘股,转债因此受益。下半年随着美国降息周期开始,人民币升值或带来更多北向资金流入,利好大盘股上涨,此时应该增配股票或者“向平价要收益”。

行业配置思路 本轮美债收益率下降大概率属于高位回落,利好成长风格,上半年推荐偏主题投资、兼顾成长逻辑的半导体,下半年推荐偏消费成长的医药板块,具体方向包括(1)出口链:出口改善有望带来消费电子、轻工等行业的业绩向上,关注这些行业内出口占比高的转债个券。(2)医药:医药行业机构持仓分位数较低,估值和业绩均向上修复,关注美债下行和新药申请节奏加快带来的创新药机会。(3)半导体:手机和汽车终端需求增长,带动消费电子和汽车电子产业链上行,关注国产替代逻辑。

正文报告:

2023年10月之后,转债和正股行业都经历了高速轮动的过程。展望2024年,市场风格如何?转债是否有贝塔型机会?未来如何选择行业?

1、转债风格选择

我们认为,2024年权益市场的估值有望伴随着经济修复的过程继续抬升,但是由于上市公司的业绩大概率维持弱复苏,向上空间有限,上半年仍以中小盘风格为主,进而带来以中小盘为主的转债的机会;下半年伴随着补库节奏和美国降息开启,风格将逐渐向大盘切换,可以考虑“向平价要收益”。

1.1

企业盈利维持弱复苏

2024上半年依然有供给压力释放。从企业的扩产节奏看,2023Q3上游周期行业的资本开支和在建工程边际开始回落,但固定资产仍增长,前期投资的产能正在逐渐释放;中游制造业虽然资本开支向下确认,但在建工程增速仍在上行,且固定资产位于高位。这说明至少在2024年上半年,供给释放压力依然较大。

需求端,国内需求依然不足。2023年以来虽然M2-社融同比剪刀差收窄,但是M2-M1同比剪刀差仍在上行,体现出信贷结构仍然欠佳,实体经济融资需求不强。而CPI维持低位,消费信心指数和消费意愿也都较低,需求改善亟需时日。

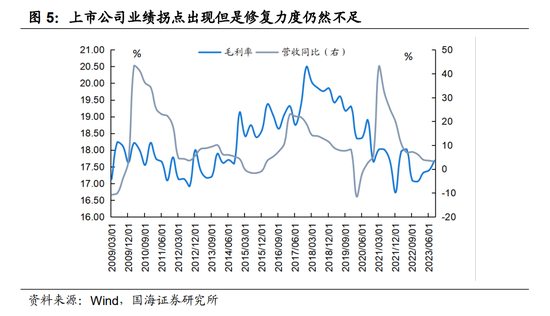

上市公司的业绩大概率维持弱复苏。上市公司的营收增速在2023半年报时体现出企稳的迹象,三季报进一步改善,但是毛利率仍处于偏低水平,有向上修复空间。结合需求不足和供给压力看,业绩修复的空间不明朗,力度也有限,大概率还是维持弱复苏状态。

1.2

权益市场的估值有抬升的基础

股票具有较高的性价比,转债平价有望修复。从历史上看,以万得全A指数为例,每当股债收益率比到达2倍标准差时,往往都是股市情绪最底部的时候,权益的性价比达到最高。而当前正处于这样的时间点,股票估值有修复的动力,进而带来转债平价的抬升。

经济复苏时,企业盈利上升,股票市场估值也会抬升。当经济开始扩张时,经济预期等软性经济指标向好,投资者预期企业盈利和市场景气度上行,此时要求的风险补偿往往降低,市场风险偏好抬升,对应股市估值抬升。此外,企业在做出投资决策时需要考虑新增投资的预期收益回报是否能覆盖融资成本,当风险溢价下行时,融资成本下行,也会促进社会融资需求扩张,进而对经济增长形成正面影响。

1.3

市场风格怎么看?

上半年经济大概率偏弱,大盘股缺少上涨的基础,下半年才有可能转强。大盘股的上涨往往出现在经济景气度高,地产、金融等行业具有良好表现的时候,而2024年上半年,经济更多处于“外需回落,内需回稳”的弱修复当中,大盘缺少充分的上涨基础。如果下半年经济修复,信用出现趋势性扩张,利率才可能呈现出趋势性上升态势,介时大盘股将逐渐转强。

大盘股上涨往往需要北向资金的净流入。2024年下半年,随着美国降息周期开始,中国出口数据有望改善,人民币在升值过程当中,会吸引更多的北向资金,进而推动大盘股上涨。

上半年中小盘、下半年大盘的市场风格,映射在转债上是前高后低的机会。上半年中小盘占优的风格,对以中小盘为主的转债构成更加利好,能带来平价的上涨,进而促进转债指数的上涨。但下半年如果大盘股上涨,可能会复刻2020年股强债弱的局面,我们在《转债投资框架》中提到,“股强债弱”时,应该增配股票,或者以股票的思路选择转债,“向平价要收益”。

2、转债行业配置思路

本轮美债收益率下行期间成长大概率占优。根据国海策略组2023年11月12日报告《美债利率下行如何影响大势和风格》,美债收益率可分为以下3种类型:①高位回落;② “最后一跌”;③上涨趋势中的回调。本轮美债收益率下降大概率属于类型1。而A股在经历8月初以来的系统性杀跌后,总体估值处于相对低位,在地产周期下行的背景下我国难以经历强复苏。

从宏观角度看,全年的节奏依然维持成长和价值反复的过程,而上半年在市场底向上的过程中,成长更占优,同时海外高利率进入降息预期,偏向科技成长方向,推荐关注偏向主题投资、兼顾成长逻辑的半导体。下半年随着补库周期后基本面增强,偏消费成长的医药板块值得关注。

2.1

出口链:美国部分行业率先开始补库

出口改善有望带来消费电子、轻工等行业的业绩向上。美国生产端库存较高,批发和零售端库存较低。美国制造商库存同比和库销比都处远高于批发商和零售商,如果美国接下来进入补库周期,偏下游的消费环节的补库力度或更强。可以关注偏消费行业出口占比高的转债,例如开能转债、松霖转债、荣泰转债、鲁泰转债、鹤21转债、特纸转债等。

2.2

医药:估值和业绩向上修复,关注创新药机会

医药行业机构持仓分位数较低。相比电子等传统重仓行业,以及宁德时代、贵州茅台等主要重仓个券,根据2023基金中报,医药行业持仓的历史分位数位于2016年以来的36.36%,处于相对较低水平。而行业估值端,前期医药反腐政策影响逐步消退,带动市场情绪修复。

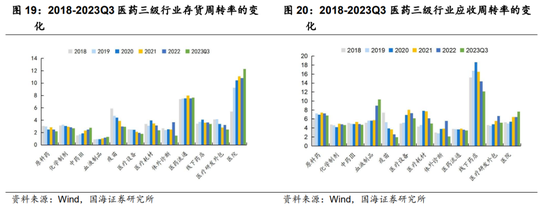

医药板块业绩边际改善趋势明显。业绩端,医药二级子行业收入降幅收窄或出现反弹,业绩有望修复时点出现。此外,从财务指标上看,医药细分行业应收周转和存货周转水平整体改善,为业绩增长奠定基础,尤其是血液制品、中药、医院、药店等方向。

行业进入产能兑现阶段。医药行业资本开支扩张期已经结束,产能稳定,未来多领域扩张审慎,有望进入规模稳定、盈利提效阶段,尤其是血液制品、CXO、药店等方向。

创新药业同样具有机会。①美债下行降低融资成本,带来估值抬升。美债收益率下行缓解医药研发企业融资压力,有助于医疗企业研发增加和景气度上行。②2023年后近期创新药新药申请节奏加速,建议关注其临床进展情况,如果临床导入顺利,将给相关公司带来极大的业绩弹性。

2.3

半导体:手机和汽车双重驱动,关注国产替代逻逻

国产手机品牌厂商积极创新,市场份额实现增长。在全球智能手机销量下滑背景下,国产手机表现出色。小米出货量和市场份额均实现增长;华为Mate60系列等新品发布催化需求。未来,随着国产手机品牌新产品不断推出,市场份额或进一步提升。

智能汽车加速发展,催化汽车电子需求。华为智能汽车业务加速,问界M7销量远超预期,同时发布华为ADS2.0高阶智能驾驶系统和智能座舱方案,加速汽车智能化进程,有望带动汽车电子产业链上行。

国产替代亟待突破。中美脱钩大背景下,为保障半导体产业链自主可控,半导体国产替代需求紧迫,国内晶圆厂与设备材料供应商加速合作进程,光刻胶、掩膜版突破在即。晶圆厂扩产拉动产业链需求。

AI算力高增带动存储上行。2023为通用人工智能元年,随着AI迈入大规模落地应用阶段,算力需求将持续增长,存储作为算力核心环节,供需结构明显改善,带动景气度上行。

转债方面,关注半导体国产替代方向的标的,例如彤程转债、华懋转债、兴森转债、华正转债、中富转债、春23转债、超达转债等。

3、市场概览

3.1

转债市场表现

2023年11月13日-11月24日,中证转债指数下跌1.14%,跌幅大于主要股票指数,其中上证指数上涨了0.07%,深证成指下跌了0.17%,沪深300下跌了1.35%。转债成交量小幅回暖,逐渐趋于正常水平,日均成交量为412.49亿元,相比10月30日-11月10日的379.38亿元小幅提高了33.11亿元。

从行业角度看,除了交运和传媒行业转债明显上涨,医药生物、商贸零售、机械设备、电力设备和轻工制造小幅上涨外,其余行业均下跌,其中农林牧渔行业跌幅达到4.88%。个券角度,除去退市和发布强赎公告的转债,泰坦转债、三羊转债、东时转债、特一转债、广电转债领涨,而金农转债、豪美转债、天康转债、艾录转债、神通转债领跌。

3.2

转债估值表现

从估值角度看,11月13日-11月24日全市场转股溢价率主动压缩,其中加权平均转股溢价率压缩了1.54pcts,算术平均转股溢价率压缩了2.48pcts,截至11月24日全市场余额加权平均转股溢价率为49.37%,算术平均转股溢价率为45.17%。

3.3

转债新券情况

2023年11月13日-11月24日,金现转债、欧晶转债、丽岛转债发行,泰坦转债、三羊转债、艾录转债、中贝转债、芯能转债上市。

审批方面,博威合金、诺泰生物、神州数码、家联科技、亿田智能通过证监会核准,进入待发列表。

截至2023年11月24日,待发行的转债余额规模合计2470.17亿元,其中通过证监会核准规模154.87亿元,发审委通过的规模220.87亿元,股东大会通过的规模2066.04亿元,董事会预案阶段的规模为28.39亿元。

风险提示:美国继续加息风险;国际地缘政治冲突;政策管控风险;国内需求不景气;转债强赎风险;权益市场和转债市场出现调整;流动性收紧风险;上市公司业绩不达预期;相关技术进展不及预期;技术进步不及预期。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。