意见领袖 | 王剑

本文发表于《中国银行保险报》

王 剑 国信证券经济研究所 所长助理

陈俊良 国信证券经济研究所 银行业分析师

今年的中央金融工作会议提出“盘活被低效占用的金融资源,提高资金使用效率”,提示我们在考虑银行对实体经济的支持、金融资源的配置时,不仅要考虑信贷的净增量,也要考虑存量贷款的优化调整,即“盘活存量”。我们在后文中提出了盘活存量的计算方法,并依据一定假设测算了每年盘活的存量信贷规模,发现其明显超出信贷净增量。从对实体经济的影响来看,盘活的存量信贷大概率流向新兴产业,这在未来可能会降低GDP增速与信贷增速的关联度。

01

盘活存量可以实现资源优化配置

大家平时很关注贷款增长,但我们平时统计的增长其实是“净增量”。央行等监管部门统计、监测的也是这个净增量:

信贷净增量 = 期末贷款余额 - 期初贷款余额

如果考虑到贷款的其他细项变化,上式应该精确化为:

贷款期初余额 - 核销 - 转让 - 收回 + 投放

= 贷款期末余额

其中,收回一般是指贷款到期收回。当然,如果客户在使用贷款资金的过程中出现某些合同约定的特殊情况,如违规使用资金或企业经营出现重大问题等,银行也可按合同提前收回。而转让则包括将贷款转让给资产管理公司(AMC),或信贷资产证券化等。

结合上面两个公式,我们可以推出平时所理解的信贷净增量,准确来讲应该是这样的:

信贷净增量 = 投放 - 转让 - 核销 - 收回

其中,转让、核销、收回是三种“腾出”信贷额度的手段。但我们不能简单地将腾出信贷额度视为盘活存量。盘活存量还需要有另外一层意思:减少的存量信贷是低效的,腾出的额度可以改投到更高效的资产上去。银行每个月都会有大量贷款到期,然后重新投放。这些新投放的贷款,有一些是继续投放给老客户,我们称之为续贷,这不能算作盘活存量;还有一些是不再贷给老客户了,而是收回后投放给了更优质的新客户,只有这部分信贷才能算作真正的盘活存量,原工商银行董事长姜建清在《银行信贷管理:增量和存量并重》(2016年)一文中将这部分贷款称为“移位再贷款”,我们此处也借用这一名称。因此:

盘活的存量信贷 = 转让 + 核销 + 移位再贷款

在移位再贷款过程中,判断低效还是高效,如果是站在银行自己的立场,是用这笔贷款的综合收益来衡量,不仅包括贷款的利息收入,也要考虑贷款衍生出来的其他收益,而且要扣除风险损失;而如果是站在整个经济体的立场,则是新的贷款支持的生产项目能够带来更多、更好的产出。长期来看,上述两个立场应该是统一的。因此,盘活存量可以实现资源优化配置,即“提高资金使用效率”。

02

以银行信贷为例,盘活存量的规模有多大?

我们接下来可以大体估计一下银行盘活的信贷规模,并与信贷净增量进行比较,感受一下两者的巨大差别。为此我们需要采取如下假设和算法:

(1)估计银行信贷的转让、核销规模。银行通过资产证券化转让的信贷和核销的信贷数据,可以从央行披露的《社会融资规模增量统计表》中获取;银行转让给AMC的信贷规模缺乏统计,但我们可以粗略估计。以2021年末总资产计,四大AMC总资产相当于中国信达、中国华融两家的1.6倍,因此我们首先根据中国信达、中国华融披露的年报统计其受让的金融机构不良债权资产,然后乘以1.6作为对银行转让给AMC的信贷规模估计值。

(2)估计银行的移位再贷款规模。目前只有工商银行披露过部分时期的移位再贷款规模,我们假设全行业的移位再贷款规模与年初贷款余额的比例与工商银行一致,以此估计全行业的移位再贷款规模(注意,该假设与现实存在误差,因为其他银行不是这个比例,仅供参考)。就工商银行而言,其不同时期的移位再贷款规模与年初贷款余额的比例在一定区间内波动,大致在13%-18%之间,比如2015年为17%,2018年上半年为15%(年化),2019年为13%,2020年上半年为13%(年化),2023年上半年为18%(年化)。简单起见,我们使用中位数15%作为估计值。

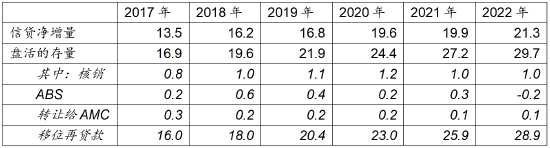

我们按照上述算法估计了全行业盘活的信贷存量和信贷净增量规模,如下表所示。可以看出,盘活的存量规模一般要比信贷净增量多出不少。这部分盘活的存量和净增量一起,构成了银行支持新投向的重要金融资源。

图:金融机构每年信贷净增量、存量盘活规模估计 (单位:万亿元)

资料来源:Wind,工商银行官网,财经网,

中国信达公告,中国华融公告

03

盘活存量的主要领域及其对实体经济的影响

盘活存量意味着信贷从老客户改投新客户,因此会带来存量贷款的结构变化。结合我国当前经济结构转型升级的特征以及过往银行贷款结构的变化情况,我们认为大概率是从传统制造业、地产、基建等领域流向高技术制造业、高技术服务业以及个人贷款等领域。央行在近期发布的《2023年第三季度中国货币政策执行报告》中也提到,“专精特新”企业贷款、制造业中长期贷款、绿色贷款、普惠小微贷款的余额同比增速均明显快于全部贷款增速,也说明银行确实是在将信贷往这些领域进行调整。展望未来,结合中央金融工作会议提出的“盘活被低效占用的金融资源,提高资金使用效率。做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,我们认为银行将继续优化信贷资源配置,将资金更多分配到绿色贷款、科创信贷、普惠金融等领域。

从对实体经济的影响来看,由于新兴产业和传统产业对贷款的需求量不同,即传统产业偏向于资本密集型(对贷款的需求量很大),新兴产业则偏向技术密集型(信贷不是它们的惟一融资方式,尤其是一些高新技术产业,创投基金可能是主要融资手段,而银行信贷仅仅作为流动性补充),因此两者创造出的“增加值/信贷”也是截然不同的,新兴产业的发展壮大有望带来更高的“增加值/信贷”,也就是提高“GDP/信贷”水平。因此,我们有必要重新思考GDP与信贷之间的关联度。结合前文产业结构转型升级的背景,我国国民经济未来对信贷的需求量几乎必然是下行的,但这并不代表经济走弱,反而可能是转型成效的体现。所以,未来信贷增速降低未必一定带来GDP增速降低,我们不必纠结于未来信贷增长率(是净增量)的短期波动,而应该更加关注经济增长的质效。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:刘天行

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。