二问水滴:保险“首月0元”虚假宣传何解?

推荐阅读:

文/陈平

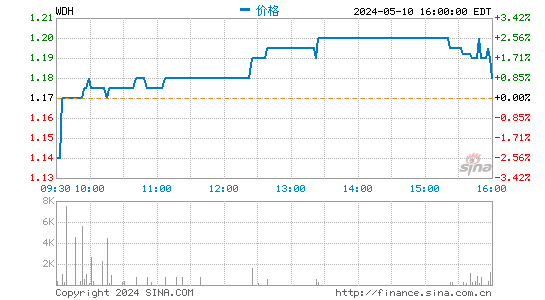

顶着“保险科技平台”光环成功上市后,水滴股价一路暴跌。

从发行价12美元/股,最低跌至6.85美元/股,5个交易日内,水滴股价几近腰斩,到上一交易日才在中概股集体大涨的氛围中拉出了一根阳线。

图片来源:新浪财经APP

图片来源:新浪财经APP市场并未因为水滴打造的宏达愿景而略显恩慈,“用脚投票”水滴未能幸免。有微博网友评论道:“我丝毫不想掩饰,我对这家公司,以及背后资本的厌恶。”

“慈善平台”水滴终究彻底“卸妆”,回归“保险中介”水滴的本来面目。

水滴公司创始人沈鹏在敲钟之际发下宏愿,水滴会不断的扩大保险产品和健康服务的供给,成为“健康保障平台”,一如身居世界500强前列的联合健康集团。

高光时刻谈愿景可以理解,但眼前的问题,以沈鹏为代表的管理团队是否揣着明白装糊涂?

现阶段的水滴公司,依托手中的保险经纪牌照,正在靠流量卖保险,支撑现阶段的增长。

但如同所有蒙眼狂奔的资本一样,水滴保险平台仍显得“不择手段”,“首月0元”等不实宣传仍在诱导、甚至诓骗着消费者。

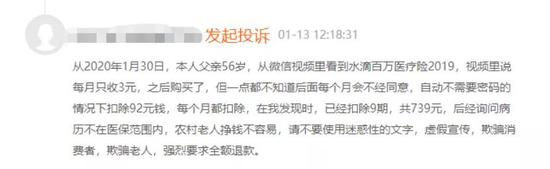

在黑猫投诉平台以“虚假宣传”为关键字搜索针对水滴的投诉,可谓屡见不鲜。农村老人、退休老人……这些金融消费中的相对弱势者正在被迫维权。

一名投诉人写道:“农村老人挣钱不容易,请不要使用迷惑性的文字,虚假宣传,欺骗消费者,欺骗老人。”

图片来源:黑猫投诉

图片来源:黑猫投诉还有在平台投诉后问题得到解决的消费者,在确认结束投诉时仍要留下一句“问题解决了,下次不要这么宣传了”。

消费者的谆谆告诫当前,水滴是否有所反思?

恐怕没有。

事实上,水滴这个“首月0元”的老毛病早就被监管敲打过了,但水滴依旧我行我素。

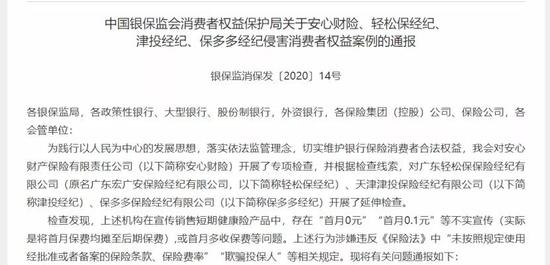

去年12月18日,银保监会消保局发布通报称,2019年3月至2019年6月期间,保多多经纪(第三方网络平台为水滴)微信平台公众号及“水滴保险商城”APP销售一款保险产品时,首期保费按“首月3元”活动收取,但该产品在银保监会报备的条款费率表中仅有“按月缴费(首月投保0元,其余分11期支付)”描述。

监管披露,上述行为涉及保单1547267笔,保费12682.91万元。

图片来源:银保监会

图片来源:银保监会银保监会消保局指出,上述行为严重侵害了消费者的知情权、公平交易权等基本权利,损害了消费者的合法权益。

“我局将严格依法依规进行处理。各银行保险机构要引起警示,围绕营销宣传、产品销售等方面侵害消费者权益乱象开展自查自纠,严格按照相关法律法规和监管规定,依法、合规开展经营活动,切实保护消费者合法权益。”银保监会消保局称。

被监管这么通报,已算得上是明明白白的警告。

但黑猫投诉上,直到近期,仍有消费者持续投诉水滴虚假宣传。

在上述通报中银保监会消保局明确,“首月0元”“首月0.1元”等不实宣传(实际是将首月保费均摊至后期保费),或首月多收保费行为涉嫌违反《保险法》中“未按照规定使用经批准或者备案的保险条款、保险费率”“欺骗投保人”等相关规定。

现在翻开水滴保险商城的官网,水滴在售的大多数产品仍被标以“X元首月”、“X元起/月”。

事实上,这些产品并不如一眼看上去的这样“诱人”。

随机点开一款“0免赔百万医疗险”,实际投保页面宣传语则显示“首月最低3元起,次月49元起”;一款被标为“12元起/月”的产品,经模拟测算实际为几十元甚至上百元起。

这种营销套路,消费者能“踩坑”一次,但还能有下回吗?

试问水滴,为何要持续拉低行业的下限、伤害本就培育不易的保险消费土壤?

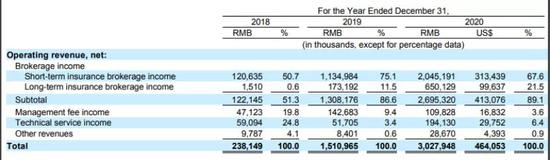

招股书显示,2020年水滴公司首年度保费(FYP)为144.26亿元,佣金收入为26.95亿元,占水滴公司整体收入的89.1%。

图片来源:水滴招股书

图片来源:水滴招股书不知道其中有多少,是这样“忽悠”来的呢?

责任编辑:范迪

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有