一问水滴:筹款资金池重走P2P老路?

推荐阅读:

文/三只羊

开好车的不一定是好人,组织善事的也不一定是慈善机构。

北京时间5月7日晚,水滴公司登陆美国纽交所。上市当天,水滴创始人沈鹏在采访现场再次强调,水滴筹不是慈善机构,而是为外界提供的筹款工具。在此前深陷“扫楼筹款” 风波时,这位美团10号员工也曾发表长文,表示水滴是商业公司而非公益组织。

互助去保险化,众筹不是慈善。

从《慈善法》的角度来看,个人社交大病筹款不等同于公益慈善。可问题在于,当用户在朋友圈看到那些令人潸然泪下的照片和故事时,他们又是否明白自己的行为属于个人救助,而非慈善?

慈善机构需要接受全面监管,包括更公开信息披露和独立审计等。那么,不属于慈善机构的水滴筹又该由谁来管?这是一个灰色地带。在这里,或许有资金池,或许有合规风险,还可能有更多的欺骗。

资金池“原罪”?

资金池,一个互联网平台绕不开的魔咒。

从ofo小黄车,到互联网电商,再到长租公寓,似乎只要和资金池沾了边,最终都难逃爆雷的宿命。当然在诸多涉及资金池的案例中,最臭名昭著的还是P2P。甚至可以说,正是P2P的崛起,将资金池模式与违法犯罪捆绑在了一起。

那么,是不是只要涉及资金池就属于违法?实际上,资金池本身只是一项金融工具,银行、保险等正规金融机构均在运用。但对于互联网平台而言,非持牌机构设立资金池,便涉嫌非法集资或非法吸收公众存款罪。

回到水滴筹,水滴筹是否构成资金池?对于这个问题,水滴方面曾多次对外回应称,平台不设立资金池,所有用户捐助善款,均由指定金融机构专户管理。同时,近期水滴筹推出“边筹边取”服务,平台求助项目发起七天内提现率已有所提高。

不过,上述说法并不能真正证明水滴筹不存在资金池问题。所谓的“边筹边取”,在申请提取善款时依旧需要经历审核。这也意味着,即便审核时间缩短,依旧会有大量资金在平台账户上滞留一段时间。

基于30天的筹款周期,水滴筹似乎逃不开“资金池”的质疑。平台天然的期限错配基因,让水滴筹在运营时不得不与庞大的用户资金相接触——即便水滴筹不想运用这笔资金,但这笔资金终究也会躺在水滴筹的账户上,无论是专户还是企业账户,都没有实质区别。这更像是互联网公司的“原罪”。

事实上,对于资金池风险,水滴筹在此前的招股书中也有所提及。在招股书中,公司提到,无法正确管理众筹平台中的捐赠者和互助计划参与者所捐赠的大量现金,是水滴所面临的风险之一。如果平台向银行发送了不正确的指示,则可能会错误地提取或转移资金,这可能会引起纠纷和索赔。

存管还是托管?

“与金融机构合作,平台并不触碰资金。”这是水滴筹否认自身存在资金池的另一种说辞。

根据水滴筹披露,该公司已与平安银行达成协议,平台上产生的所有爱心赠与款项都会打入银行主体的专户,从而实现“专门管理”、“专门使用”。在水滴筹官网页面,亦标有“资金专管”字样。

然而,对于“资金专管”所涉及的含义,水滴筹官网却并没有进行明确说明。

就这一类业务而言,更常见的两个名词分别是“资金托管”和“资金存管”。传统金融学认为,资金托管模式下,托管方有义务监控资金的流向,根据指令进行交易,且定时发布托管报告证明资金未被挪用;而如果仅是存管,存管方不具备上述义务,平台仅需在存管方开设账户仍可自由支配资金。

在此前的招股书中,水滴筹曾对其“资金专管”有过如下描述:

“We have entered into agreements with a commercial bank to act as acustodian bank and manage the different accounts.The bank follows our instruction with regard to withdrawal or transfer of funds.If we send incorrect instructions to the bank,the funds may be mistakenly withdrawn or transferred,which may give rise to disputes and claims against us.”

水滴筹已经已经与一家商业银行达成协议,以充当托管银行并管理不同的帐户。银行在提取或转移资金方面遵循平台的指示。如果水滴向银行发送了不正确的指示,则可能会错误地提取或转移资金,这可能会引起纠纷和索赔。(根据释义,上文中的“custodian bank”应翻译为“托管银行”。)

同时,即便水滴筹在托管时设立了投资人和借款人的独立账户,也不意味着用户捐助的善款绝对安全。平台依旧可以通过虚构交易和借款人的方法,将投资者的资金转移到自身账户。对于这一类行为,无论商业银行还是第三方支付机构,都可以说是防不胜防,也不愿意深究。

下一个P2P行业?

无论沈鹏承认与否,水滴筹乃至整个大病众筹行业,都越来越像P2P行业。

资金池、银行托管,承诺不触碰资金……水滴筹的运营模式与P2P平台何其相似。两者之间最大区别,恐怕只在于P2P平台以高收益诱惑投资人,而水滴筹则以感人肺腑的故事打动用户捐款。

“0手续费”、“非盈利”,这些标签让公众在提到水滴筹时,先入为主的认为这是一家“慈善平台”。用户出于善意在平台上捐款,却被平台当做商品在资本市场上贩卖,最终成就了水滴的上市梦。

而在不贡献营收背后,水滴筹在水滴公司内部的定位也逐渐变得尴尬。

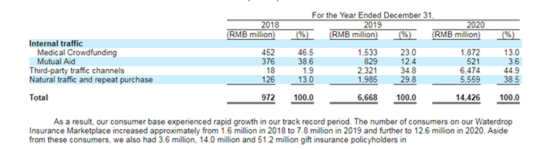

据公开数据,从2018年到2020年,水滴筹和水滴互助对水滴保首年保费流量贡献占比分别为:85.1%、35.4%和16.6%。

而借助“公益”赚来的商业流量乏力后,水滴的销售及营销费用开始逐年递增:1.85亿元、10.56亿元和21.31亿元。2020年,水滴营销费用占总营收比例已达70.36%,这不禁让人怀疑其后续盈利能力。

同时,流量压力下,水滴筹的动作也开始变形,扫楼筹款、和轻松筹在多家医院抢生意等新闻出现在了公众视野当中。许多用户反馈称,自己只是点击浏览了水滴筹的相关信息,随后便接到了水滴筹工作人员的电话,询问其是否需要筹款。这种疯狂的推广模式,也很难不让人想起P2P行业。

对于水滴,资本市场的反应是真实的。上市首日,水滴开盘报10.25美元破发,较之12美元的发行价格下跌14.6%,随后跌幅收窄至7%左右,截止收盘,水滴跌幅进一步的扩大至19.17%,报9.7美元。

滥用人们的善心去赚钱,或许比利用人们的欲望割韭菜更可耻。

责任编辑:范迪

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有