天津银行7.86亿票据案真相:员工收好处费挪用巨额资金

天网恢恢,疏而不漏 ,时隔4年的天津银行上海分行7.86亿元票据案尘埃落定。

2016年4月8日中午,天津银行在港交所公告称,上海分行票据买入返售业务发生一起风险事件,涉及金额7.86亿元。公安机关已立案侦查,银行正积极配合侦办工作,最大限度保证资金安全。这是天津银行在港交所挂牌上市的第10天。

图:港交所

图:港交所彼时,有票据内部人士称,天津银行上海分行此次票据事件涉及一中介,还有一小型金融机构是过桥方。其中,天津银行是逆回购方(出资方),小型金融机构为持票方,即把票交给天津银行上海分行融资。

大型机构一般不直接与中介交易,为何会出现过桥方?昨日,裁判文书网披露的《张某夏等挪用资金二审刑事裁定书》、《单位上海禾丞金融信息服务有限公司、张某夏等挪用资金一审刑事判决书》终于让天津银行上海分行票据案真相大白,但被套出的7.8亿元已无法收回。

多方目标锁定票据贴现业务

挪用巨额资金用于营利活动

天津银行上海分行的那场票据案,还要从2014年说起。

2014年6月起,张某夏在天津银行上海分行同业业务部(后变更为天津银行同业市场部上海营销分部)任职,具体负责经办该行银行承兑汇票转贴现等业务。

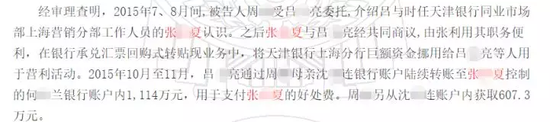

2015年7、8月间,周彬(另案处理)受做票据中介的吕某亮(另案处理)所托,介绍吕张二人相识。后张某夏与吕某亮经共同商议,由张某夏利用职务便利,在银行承兑汇票回购式转贴现业务中,将该行的巨额资金挪用给吕某亮等人用于营利活动。

在上述转贴现业务中,吕某亮不用提某真实票据,只提某票据清单、跟单资料等,由张某夏制作装有废纸的票据封包入库后发起业务审批流程。

据了解,所谓的“不见票转贴现业务”是指吕某亮一方没有真实票据或者已将票据做了“一票二卖”,在形式上仅向银行提供票据清单和跟单资料,以此套取(骗取)银行资金使用。开展这种业务除了需要寻找出资银行外,还需要寻找银行同业账户以及过桥银行等。

而吕某亮和张某夏接洽后,他就联系上海禾丞金融信息服务有限公司(下称:禾丞公司),敲定双方合作开展上述不见票转贴现业务。其中,禾丞公司主要负责提某银行同业账户、过桥银行及票据清单等,所套取的资金由双方分账使用。

冒着“掉脑袋”风险

依然套现资金数十亿

万万没想到,因为工作中的便利,钱被“轻松”地挪用,想要回来可就难了。被骗走的资金去哪呢?

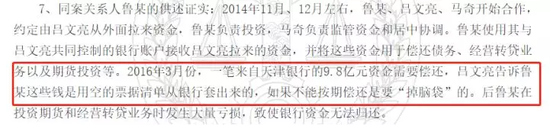

2014年11月、12月,鲁某、吕某亮、马某开始合作,约定由吕某亮从外面拉来资金,鲁某负责投资,马某负责监管资金和居中协调。鲁某使用其与吕某亮共同控制的银行账户接收吕某亮拉来的资金,并将这些资金用于偿还债务、经营转贷业务以及期货投资等。

2016年1月13日,因前述业务临近回购期,张某夏再次利用上述职务便利,在银行承兑汇票回购式转贴现业务中,使用同样手法将天津银行上海分行资金9亿余元挪给吕某亮等人,用于支付前笔业务的到期回购款。

上海公信会计师事务所有限公司出具的《司法鉴定意见书》、《司法鉴定意见补正书》证明了两笔资金的流向。

图:裁判文书网

图:裁判文书网2016年3月份,一笔来自天津银行的9.8亿元资金需要偿还,吕某亮告诉鲁某这些钱是用空的票据清单从银行套出来的,如果不能按期偿还是要“掉脑袋”的。后鲁某在投资期货和经营转贷业务时发生大量亏损,致使银行资金无法归还。

图:裁判文书网

图:裁判文书网据统计,2015年10月至2016年1月,吕某亮和张某夏合作开展了4笔上述业务。其中2015年10月16日及2016年1月13日起息的不见票买入返售业务金额均为9.9亿元。2016年1月13日起息的业务到期后,吕某亮只归还了2亿元资金,余款以做生意亏损等理由未归还。

至案发,共造成天津银行上海分行约7.8亿元资金无法收回。

被判有期徒刑15年

收好处费逾1114万

上亿资金套出成了,“好处费”自然少不了张某夏的。

经法院查明,2015年10月至11月,吕某亮通过周某母亲的银行账户陆续转账至张某夏控制的何姓银行账户内1114万元,用于支付张某夏的好处费。周某另从其母亲账户内获取607.3万元。

图:裁判文书网

图:裁判文书网上海市第二中级人民法院认为,从资金使用环节来看,上述被告人套取银行资金,不仅要支付大量的利息、手续费和好处费等,具有较高的资金成本消耗,而且还将资金用于高消费、归还自身债务以及用于各类高风险投资等,具有随意性、挥霍性使用银行资金的特征。

法院一审判决:被告单位禾丞公司犯单位行贿罪,判处罚金人民币50万元;被告人张某夏犯挪用资金罪、犯非国家工作人员受贿罪,决定执行有期徒刑15年,并处没收个人财产人民币100万元;被告人吕某亮犯诈骗罪、犯对非国家工作人员行贿罪,决定执行有期徒刑19年,剥夺政治权利5年,并处罚金人民币300万元。

一审宣判后,张某夏、吕某亮等不服,提出上诉。上海市高级人民法院受理后,于2019年5月14日公开开庭审理,对该案维持原判。

银行承兑汇票案非个例

亟待强化内控

所谓票据业务,目前使用较多的是银行承兑汇票,它实则是一种贷款业务。

如A企业需要购买B企业的货物,但资金不够,可通过到银行存保证金的方式,要求银行开具承兑汇票付款给B企业,承兑汇票最长期限为6个月。但B企业不希望到6个月后才拿到钱,就可到银行或者第三方机构贴现,提前拿到钱。几经转手,票据变成一种融资工具。

天津银行上海分行票据案是怎么发生的?金融法眼根据判决书披露的内容大致梳理下脉络。

本案的核心要素,即出资方:天津银行上海分行、票据中介:禾丞公司、同业户:重庆银行西安分行、过桥银行:浙江稠州商业银行(或其他银行)。

第一:天津银行上海分行与重庆银行西安分行达成票据回购交易,但重庆银行西安分行的同业户实控人为禾丞公司,浙江稠州商业银行(或其他银行)在其中充当通道作用;

第二:约定票据融资利率之后,重庆银行西安分行将票据抵押给天津银行上海分行作为担保物,天津银行上海分行融出资金9亿元;

第三:回购交易到期日,重庆银行西安分行向天津银行上海分行取票,但未将资金全额偿还,仅仅归还2亿元,尚有7亿的本金以及利息未支付。

而这“未支付的7亿本金和利息”就是天津银行此前公告中提及的7.86亿元风险资金。

某股份行员工表示,天津银行上海分行这票据案,为中介一票多买、伪造假票的非法经营行为。另外,市场上还有不少农信社或其他机构为他行做通道,帮忙代理贴现,都会隐藏风险。

金融法眼注意到,除了天津银行票据案,2016年年初还爆发了农业银行北京分行银行39.15亿元票据案和中信银行9.69亿票据风险事件,三起票据案累计涉案金额已经达到56.7亿元。

面对票据市场的乱象,央行下定整治决心。2016年4月30日,央行和银监会联合发布《关于加强票据业务监管 促进票据市场健康发展的通知》,要求银行开展票据业务风险排查,并要求各行在7月15日前将自查情况报送央行和银保监会。同年7月,银监会再次发文要求排查风险,监管力度空前。随着未来金融机构自查与监管力度的不断加大,此类案件的发生将会得到有效控制。

责任编辑:潘翘楚

作者

金融法眼

新浪金融研究院旗下金融司法案件报道组。

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有