京东数科欲成“超级独角兽”?利润过山车,主营靠京东,千亿估值有点“悬”

文/既见君子

风波迭起的2020年对中国的新金融巨头来说,无疑是一个资本“大年”。蚂蚁集团、京东数科、陆金所,三家拥有不同发展演进路线的金融科技公司搅动资本市场,以上市为起点,为新发展图谋蓄力。

与蚂蚁集团立身支付、陆金所网贷起家不同,京东数科“发迹”于消费,成立初期主要依靠京东集团的电商平台。在普通人的认知中,京东数科“存在感”依然很弱,也始终未走出“京东”的影子,找到一条独立之路。

虽然有消息称,目前京东数科估值已接近2000亿元,且有可能成为A股“超级独角兽”。但“盛名之下其实难副”,这家由刘强东绝对掌控的数字科技公司,其主营业务收入仍与京东、与金融密不可分,且经营业绩大幅波动。

刘强东拥有绝对表决权

京东数科成立于2012年9月,设立时名为北京尚博广益投资管理有限公司(以下简称:尚博广益),注册资本100万元,本质上是由京东集团内部孵化成立。

此后,尚博广益经历了包括增资、股权转让等在内的11次股本和股东变化,并先后“变身”为京东金融(2013年)、京东数科(2018年),并从京东剥离。今年6月,该公司从有限责任公司变更为股份有限公司,形成了目前拟上市的京东数科的整体架构。

京东数科前十大股东名称、持股数量及持股比例

京东数科前十大股东名称、持股数量及持股比例据京东集团官网,京东集团已将核心业务分为了零售、数字科技、物流、技术服务四大板块。目前,刘强东在京东数科担任董事长职务。从持股数量来看,刘强东似乎“屈居人后”,但事实上,刘强东仍是京东数科的实际控制人。

据京东数科对上交所审核问询函的回复,刘强东仅直接持有京东数科8.86%的股份,其直接持有的股份对应的表决权比例为 45.01%,虽然未超过 50%,但是属于公司第一大表决权股东。除此之外,刘强东通过其控制的领航方圆、宿迁聚合、博大合能等公司,合计控制京东数科的表决权比例高达74.77%,足以对股东大会的决议产生重大影响。

作为京东集团的创始人,刘强东近年来负面缠身,自“明州事件”全面发酵后就淡出了大众视野。“现在,我唯一能够为他们做的就是更加努力的投入到工作当中,和他们一起让公司发展的更好,让他们过上更好的生活。”这是刘强东公开发表的最后一条微博中的表态。从京东数科发起上市来看,刘强东确实“没闲着”。身居幕后,但似乎谋划颇多。

尚未获得稳定盈利

在招股书披露后,根据市场测算,京东数科目前的估值已接近2000亿元。2000亿元是什么概念呢?在A股,目前市值2000亿上下的机构有银行板块中的宁波银行、民生银行和非银中的招商证券。

当然,如果搭上科技板块,一家企业的估值自然要与传统金融板块有质上的区别,但京东数科忽高忽低的营收和净利润,仍然让2000亿估值看起来似乎有点“悬”。

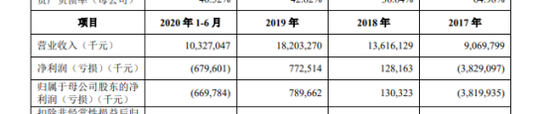

招股书显示,2017年至2019年,京东数科的营业收入分别为90.70亿元、136.16亿元和182.03亿元,今年上半年,京东数科的营收为103.27亿元。虽然营收保持高速增长,但京东数科的归母净利润却存在较大幅度波动,近三年和今年上半年分别为-38.20亿元、1.30亿元、7.90亿元及-6.70亿元。

京东数科营收情况

京东数科营收情况京东数科在招股书中表示,京东数科2020 年下半年经营业绩存在不及预期的风险。“如果未来宏观经济状况发生波动,新冠疫情持续或者反复,行业监管政策出现变化,市场竞争加剧,消费需求下降,或者公司新产品或新技术研发未达预期,人才激励费用增加等,均可能导致公司的收入增速放缓或成本费用增加,从而进一步造成经营业绩的波动。”

主营业务仍靠京东导流

虽然在从京东金融更名为京东数科时曾对外强调,“我们认为数字科技更能体现出我们公司的定位”,但从主营业务来看,京东数科目前仍与京东、与金融机构紧密相关。

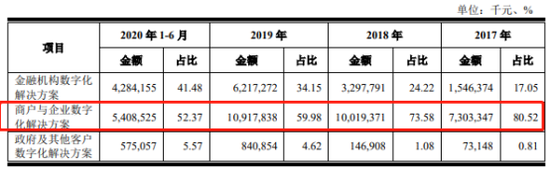

招股书显示,在京东数科营收中,“金融机构数字化解决方案”以及“商户与企业数字化解决方案”目前各约占半壁江山,其中“商户与企业数字化解决方案”在2017年营收的占比曾高达八成,近三年逐渐下降至五成左右。这两项主营究竟是什么?有网友将其戏称为“卖流量”和“洗流量”。

京东数科主营业务收入

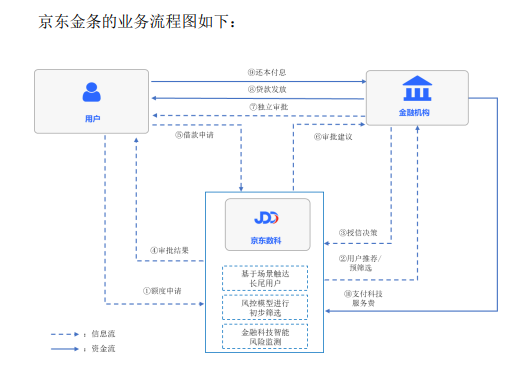

京东数科主营业务收入所谓“卖流量”,指的是其主营中的“金融机构数字化解决方案”。其主要产品形态是京东金条。京东数科对京东金条的定义是一款数字化无抵押的短期消费信贷产品,其实本质上,就是为金融机构放贷导流。

据招股书,近三年和今年前半年,京东金条的促成的贷款规模分别为1036.85亿、2554.92亿、4589.15亿元和2612.17亿。京东数科据此获得的“科技服务手续费”为9.20亿、20.88亿、36.60亿和26.36亿,近三年复合增长率高达99.41%。

所谓“洗流量”,指的是“商户与企业数字化解决方案”,其主要产品形态是京东白条。京东白条普通消费者相对熟悉,事实上就是信用消费贷。京东数科与京东商城合作,为个人用户提供无抵押循环赊销额度,帮助京东商城提升销量。

据招股书,近三年和今年上半年,京东白条的年度活跃用户数分别为2492.73万人、3584.36万人、5780.61万人和5544.61万人,年复合增长率达52.28%。京东数科称,“白条用户是一批购买力强、忠诚度高、信用良好的优质消费者。京东白条将京东商城的用户留存率提升了近100%,人均订单量提升约50%,交易额提升约80%。”

此外,在给上交所的回复函中,京东数科披露,“商户与企业数字化解决方案”这部分收入中的绝大部分来自于京东集团,近年来一直在京东数科主营业务收入的三成左右波动。

京东数科总营收占比的三成来自京东集团

京东数科总营收占比的三成来自京东集团招股书中,京东数科还提及其主营中的第三大板块,“政府及其他客户数字化解决方案”,具体包含了智能投放平台、智能城市操作系统等,但具体来看,这部分业务包含繁杂且尚未形成体系,后续增长情况尚有待观察。

旗下4家小贷公司盈亏不一

虽然屡屡强调数科身份,但另一个值得关注的问题是,截至招股书出炉,京东数科有主要控股子公司14家,穿透后均由京东数科100%持股。这其中既有从事商业保理服务的上海邦汇商业保理有限公司、从事资产投资业务的北京京奥卓元资产管理有限公司,还包含了4家主营小额贷款的小贷公司,其中2家注册在重庆、另两家分别注册在北京和上海。

针对小额贷款和商业保理,京东数科在对上交所的回复函中称,“公司通过持牌小额贷款、商业保理子公司,与金融机构紧密合作,为中小微企业、企业主等提供商业保理、信用赊购、小额贷款等融资服务,”这也为京东数科带来了相关自营收入。

招股书数据显示,四家小贷公司盈亏不一,经营情况值得关注。具体来看,截止今年上半年,京东数科旗下的重庆两江新区盛际小额贷款有限公司亏损5179.74万元,重庆京东同盈小额贷款有限公司亏损1109.20万元,北京京汇小额贷款有限公司盈利1200.74万元,上海京汇小额贷款有限公司亏损3264.86万元。

值得关注的是,今年8月,民间借贷利率司法保护上限调整落地,小贷行业陷入“集体焦虑”,行业对四倍LPR是否会成为民间与业界的统一标尺保持关注。对此,京东数科表示,这一规定在适用范围等具体执行方面的细则仍处于进一步明确的过程中,可能对公司与金融机构开展的相关业务合作产生影响。

此外,年内《关于实施金融控股公司准入管理的决定》靴子落地,根据规定,实质控制两个或两个以上不同类型金融机构且符合相关条件,应当设立金融控股公司。蚂蚁集团此前已公布金控方案。不过京东数科表示,该公司没有控股或者实际控制两个或者两个以上不同类型金融机构,不适用相关规定。

不过值得一提的是,今年9月,市场消息爆出京东数科正在申请消费金融牌照,对此,京东数科官方暂未有回应。

责任编辑:张缘成

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有