赔10万还是28万?中意财险公众责任险引纠纷丨金融法眼

文/舒泽

作为公共安全“保护伞”,公众责任险为何叫好不叫座?近日,一起纠纷引发关注。

中国裁判文书网公布的一则文书显示,富虹饭店投保公众责任保险后发生溺亡事故,因赔付金额协商不一致,随将中意财险辽宁分公司诉至法庭。

经过审理,一审法院判处中意财险赔偿28万元保险金。但中意财险不服并提起上诉,表示富虹饭店的“和解费”为“补偿款”,自己不用承担责任。最终,二审法院驳回其上诉,维持原判。

投保公众责任险只想赔付10万?

中意财险被富虹饭店诉至法庭

文书披露,2009年11月26日,辽阳富虹国际饭店有限公司(下称“富虹饭店”)在中意财产保险有限公司辽宁分公司(下称“中意财险辽宁分公司”)投保公众责任保险,保险期限为2009年11月27日至2020年11月26日。其中,游泳池责任条款中约定投保游泳池数量一个,累计赔偿限额为100万元,每次事故赔偿限额为50万元,每次事故每人赔偿限额为10万元。

此外,该保险单在特别约定中载明,累计赔偿限额为1000万元,每次事故赔偿限额为200万元,财产损失每次事故赔偿限额100万元,人身伤亡每次事故赔偿限额100万元,每人每次赔偿限额为30万元(包含死亡伤残28万元,医疗费用2万元)。

2020年8月15日,卢某在富虹饭店游泳池意外发生溺水事件。2020年8月24日,富虹饭店与卢某亲属签订和解协议,给付卢某亲属和解费61万元。

随后,富虹饭店向中意财险辽宁分公司索要赔付。后因两公司对赔付金额未能协商一致,富虹饭店将中意财险辽宁分公司诉至法庭,要求中意财险依据保单中公众责任险限额赔偿其50万元。

对此,中意财险辽宁分公司辩称,该50万元的限额为每次事故的赔偿限额,而每人每次赔偿限额为10万元,故中意财险希望法院驳回富虹饭店的诉讼请求。

依据投保单可以看出,在特别约定条款中载明“每人每次赔偿限额30万元(死亡伤残28万元,医疗费用2万元)”,一审法院审理表示,基于特别条款优于一般条款的规定,中意财险辽宁分公司应当按特别约定条款进行赔偿。于是,一审法院判决中意财险辽宁分公司给付富虹饭店保险理赔款28万元,要求中意财险在判决生效后10日内给付,并由其承担案件受理费4400元。

对于一审的判决,中意财险辽宁分公司不服并提起上诉,要求撤销一审判决,改判富虹饭店承担一审二审的全部诉讼费用。

中意财险辩称“补偿款”非“赔偿款”

二审法院驳回上诉,维持原判

中意财险辽宁分公司表示,一审判决的事实不清且适用法律错误。中意财险指出,游泳池责任条款为保单特别条款,应优先适用。按照公众责任险条款及LKP014游泳池责任条款规定,应据每人每次赔偿限额10万元、每次事故赔偿限额50万元,累计赔偿限额100万元的标准给予理赔。本次事故中有一人发生事故,故赔偿限额应为10万元。

图源:中意财险公众责任险附加险条款

图源:中意财险公众责任险附加险条款

富虹饭店对于中意财险辽宁分公司的上诉请求并不认可。该饭店表示,涉案保险合同对于泳池责任如何理赔有多处约定,在表格样式保险单中,有死亡伤残28万元,医疗2万元,单次事故担任10万元;在文字保险单中,特别约定中约定每人/次30万元;在特别条款中,约定每次事故限额50万元,并未约定每人的赔偿限额。

于是,富虹饭店认为,在同一份保险合同、同一险种、有不同约定时,按法律规定应作出有利于受益人的解释,尤其是在特别约定中约定了每次事故赔偿30万元,应优于一般约定。

中意财险辽宁分公司辩称,该案是否属于保险责任其实一审法院并未予以查清。中意财险指出,“公众责任险”系商业责任保险,是基于被保险人对于第三人人身或财产造成损失具有法定赔偿义务前提下,由保险人在双方约定的限额内赔偿,但一审法院对于第三人死亡是否属于保险事故并未查明,在此方面存在重大疏漏。

中意财险指出,在富虹饭店与卢某亲属所签订的“和解协议”中第一条载明“富虹饭店出于人道主义自愿给付卢某亲属人民币61万元,该款系因卢某溺亡给予的关心慰问”,从“人道主义”、“关心慰问”等词语可看出,这是所谓的“关心慰问补偿款”,并非“赔偿款”,所以中意财险认为,自己并不应当向第三人承担“赔偿责任”,而富虹饭店与第三人之间的协议由自己去承担责任,缺少法律依据。

法院二审查明,卢某在2020年8月15日于富虹饭店发生溺水事件,同日21时53分,富虹饭店向中意财险致电说明。2020年8月19日,中意财险派工作人员到现场勘查事故情况,同年8月26日,富虹饭店向中意财险提交卢某的死亡证明。

2020年9月5日,中意财险向富虹饭店发出告知函中载明,“因家属提供的《死亡证明》无法对其死亡原因进行明确描述,所以中意财险辽宁分公司认为富虹饭店应与卢某家属积极沟通死亡原因,建议让其做尸检报告。”2020年10月16日,中意财险再次向富虹饭店发出联系函,表示“需富虹饭店尽快提供相关索赔材料…确定死亡原因官方鉴定报告;火化证明;户口注销证明;尸检报告”。

法院表示,在富虹饭店得知卢某死亡后,在规定期限内通知了中意财险辽宁分公司,并及时向其提供了死亡证明,可以说在客观上尽其所能的提供了所能够提供的证明材料,已经完成初步举证责任。

而对于中意财险辽宁分公司,法院指出,其作为专业保险机构,在证据收集能力、分析能力方面显然要远远高于富虹饭店,在接到富虹饭店报险后,应及时主动地进行调查、收集证据,主导事故的调查取证过程,通知死者家属配合查明死因。但该公司始终未向死者家属提出尸检要求,而是要求富虹饭店“与家属积极沟通死亡原因,让卢某家属做尸检报告”,故法院认为,中意财险应承担相应的不利后果。

最终,法院表示一审二审法院驳回上诉,维持原判,并要求中意财险辽宁分公司承担二审案件受理费8800元。

公众责任险在责任保险中份额最高

我国公众责任险市场增长缓慢

那文书中的“公众责任保险”是什么呢?公开资料显示,公众责任保险是指企业在从事经营或管理活动时,因过失导致意外事故,造成第三者的人身伤亡和/或财产损失,应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿。

比如各种公共设施场所、工厂、办公楼、学校、医院、商店、展览馆、动物园、宾馆、旅店、影剧院、运动场所,以及工程建设工地等,均存在着公众责任事故风险。这些场所的所有者、经营管理者等均需要通过投保公众责任保险来转嫁其责任。

此外,公众责任保险是责任保险中独立的、适用范围最为广泛的保险类别,有保险标的无形、适用范围较广、表现形式丰富三个具体特点。

数据显示,在2018年中国责任保险分类保费中,公众责任类保费收入份额最高,占比为32.4%。其次,雇主责任类占比27.3%,产品责任类占比11.3%,职业责任类占比8.7%。

其实,公众责任险已成为兼具社会管理功能与保护公众切身利益的险种普遍被公众接受和使用,但我国消费者对公众责任险认知率仍然偏低。统计数据显示, 责任险是美国财险行业除车险、综合保险以外的最大险类,2018年美国责任险占财产险比为21.2%。据2016年的统计数据显示,全球责任险平均占比高达15%,而中国迄今为止最高不超过7%。

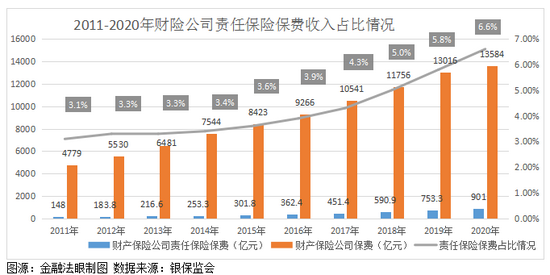

据银保监会披露的数据显示,2010-2020年,我国责任保险保费收入在财产保险公司原保险保费中的占比逐年提升,但占比仍然位于较低水平。如下图所示,2020年,财产保险公司原保险保费收入共13584亿元,财产保险公司责任保险保费达901亿元,占比达到6.6%。

作为责任险中比例最高的公众责任险,我国消费者对其的认知比较少。其实,公众责任保险一般规定,被保险人在固定场所内,因经营业务发生意外事故造成他人人身伤亡或财产损失而应承担的经济赔偿责任。

由于公众责任保险保费低廉、分散且风险太大,保险公司方面对该部分的业务积极性也并不高。特别是,消费者的认知程度较低、企业方的风险意识较弱,我国公众责任保险市场一直发展较为缓慢。

是机遇也是挑战,业内人士指出,随着我国经济的发展和法律的健全,未来中国责任险发展潜力较大。部分责任事件如网购退货展现出的“责任触发高频词、保费金额低赔付”的特点,和传统保险低频高赔付有很大不同通过数据联动可以有效提升赔付效率,降低运营成本,高频碎片化责任保险迎来发展机遇。█

责任编辑:陈嘉辉

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有