|

|

|

专家:实际效果看后手 或对M2产生紧缩http://www.sina.com.cn 2007年09月11日 05:20 中国证券报-中证网

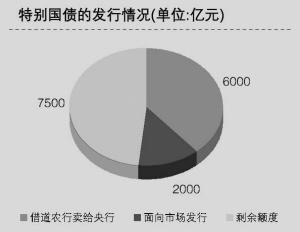

财政部昨日宣布15500亿元特别国债中将有2000亿元特别国债将通过全国银行间债券市场向社会公开发行。 业内人士称,与前次向央行“过手”发行特别国债对基础货币及M2的中性效果相比,本次特别国债操作可能会导致基础货币和M2双重紧缩的影响,但其发行对市场资金的紧缩效果还取决于购买对象和央票发行的节奏。 或对M2产生紧缩 财政部有关负责人认为,财政部直接向社会发行2000亿元特别国债,有利于缓解当前流动性偏多、经济增长由偏快转为过热的状况,有利于加强和改善宏观调控。 国泰君安固定收益高级研究员林朝晖认为,财政部向市场发债后将直接冲销基础货币或冻结超额储备。如果部分特别国债由非银行机构认购,即主要由保险公司、社保基金等长期投资者持有,那么,财政部所取得的这部分资金在其向央行购汇时将直接冲减M2,与前次向央行“过手”发行特别国债对基础货币及M2的中性效果相比,本次特别国债操作存在截然不同的双重紧缩影响,“这相当于保险公司和社保基金等机构通过财政部绕弯认购外汇”。 他还认为,如果这部分资金由银行机构认购,即债券主要落入银行机构手中,就只能回收基础货币,但不能直接冲减M2。 分析人士称,由于本次发行的特别国债是10年期及以上的品种,根据各个金融机构的偏好,保险公司、社保基金等长期投资者可能会持有相当部分,因此,此次发行特别国债后,当这部分资金认购外汇时或对M2产生直接的冲销影响。 实际效果看“后手” 分析人士认为,不管是由非银行机构还是银行机构购买这些特别国债,此次向市场发行的特别国债取得多大的紧缩效果,还需要看下一步央行的政策取向。 在作出9月份计划发行3期特别国债总量1000亿元的安排后,财政部同时取消了原定于9月21日跨市场发行的10年期记账式国债的发行。另外,本周有1520亿元央票到期,而昨日发行的一年期央票仅有50亿元。而从发行的节奏看,本月1000亿元特别国债分3期发行,其余1000亿元特别国债根据债券市场情况于2007年第四季度完成发行。分析人士认为,这些可以看作是财政部和央行为了平滑市场流动性的一个做法。 有关专家认为,分批次发行特别国债,可以在不急剧回收流动性的前提下,有效缓解流动性偏多。而从理论上讲,直接向市场公开发行特别国债,回收流动性的效应相当于提高存款准备金率。如果按照发行2000亿元特别国债的规模测算,对市场资金的冻结程度,相当于提高存款准备金率0.5个百分点。考虑到目前市场流动性偏多的状况,这种发行方式不会对货币市场带来大的影响。 安信 证券首席经济学家高善文表示,发行特别国债的影响可能主要集中在债券市场,中长期债券收益率抬高的压力较大;对于股票和房地产市场的影响不大,“要波及股票市场最主要的是影响信贷投放”。他认为,此次发行对市场流动性的影响还要看央行对公开市场的操作,如果央行降低公开市场力度,对流动性的影响不会特别严重,“预计总的影响不会很大”。 分析人士称,为了保证市场稳定,央行完全可以通过主动降低公开市场操作力度,必要的时候可以净投放来维护利率、 汇率稳定。对于部分中小银行可能出现资金紧张的情况,央行也曾表示会以再贷款或再贴现的方式伸出援手。

|

||||||||||||||

SINA缂備焦姊婚崑姗€鎮抽敓锟�

SINA缂備焦姊婚崑姗€鎮抽敓锟�