|

自本月初以来,国内杂粕市场企稳反弹,上周杂粕价格明显上涨更是国内粕类市场的一大亮点,各地棉粕、菜粕价格普遍上涨60元-100元,下面结合近期杂粕市场的特点,对养殖业需求状况简单分析如下:

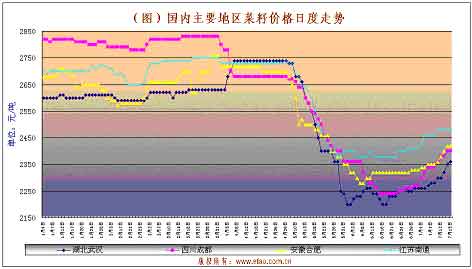

国内主要地区菜籽价格日度走势

点击此处查看全部财经新闻图片

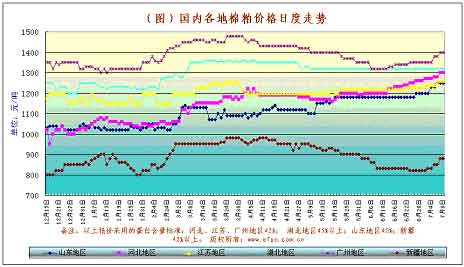

国内各地棉粕价格日度走势

点击此处查看全部财经新闻图片

一、产区涨幅小,销区涨幅大。由于前期市场疲软且物流不畅,杂粕在中间流通环节的存量较小,而由于上周以来养殖业恢复加速,终端需求快速增长,产区菜粕供货紧张,销区供不应求,大部分油厂本月库存已卖空,可供现货有限,市场成交良好。当前湖北最低出厂价在1180-1200元/吨,安徽地区菜粕出厂价1260-1280元/吨,内蒙棉粕42%蛋白1280-1290元/吨,天津市场普通菜粕1270-1290元/吨,42%棉粕1350-1360元/吨,北京地区菜粕1320-1350元/吨,42%棉粕1400-1420 元/ 吨,东北地区40%棉粕1500元/吨,42%以上蛋白达到1550元/吨,华南、西南和东北市场货源比较短缺。目前看由于需求旺盛,而杂粕流通渠道的存量短期内仍处于较低水平,因此,销区价格涨幅明显大于产区。

二、国内杂粕市场走势相对独立。与豆粕市场不同的是,国内杂粕市场行情基本受国内供需影响,与国际市场关联度不大。我国是棉籽的主产国,目前04-05年度棉籽已基本消耗殆尽,市场存量很少。菜籽方面,我国油菜籽产量是世界第一,进口量较小,目前国内由于农户和经销商对菜籽后市看涨,惜售心理较强,各油厂前期库存较少,有追涨心理,跨省采购增多,安徽、江苏、江西、陕西、湖南、河南等地油脂企业先后进入湖北省收购菜籽,各地争相抬价,局部地区菜籽供应出现紧张,导致近期产区菜籽价格上涨,安徽地区36%含油菜籽进厂价最高已达2440-2460元/吨,江苏地区进厂价2500元/吨,两湖地区进厂价为2360-2400元/吨。目前江浙与华中地区菜籽进厂数量已明显减少。

三、杂粕效价比有优势。今年菜籽的一大特点是含油低但蛋白含量高,部分双低菜粕蛋白可达38%,蛋白质量好于去年,此外,与目前豆粕价格相比,36%蛋白菜粕便宜1300多元,仅为豆粕价格的50%左右,在饲料配方中降低成本的效果非常明显。42%棉粕与43%豆粕差价1000多元,也仅为豆粕价格的60%以内,在饲料配方中同样有降低成本的效果,并且棉粕在蛋鸡料有不可替代的作用。效价比较好使各地饲料厂均加大了杂粕的采购力度。

供求关系决定价格走势,通过杂粕价格上涨,我们可以判断出近期水产和蛋鸡养殖业复苏较快。正如本网多次所讲的一样,当前,水产养殖业已进入传统旺季,本月鱼料需求恢复增长预计超过10%,鱼料上量明显快于猪、鸡料,各地水产料饲料厂开工情况非常好,此外由于鸡蛋价格上涨,养蛋鸡利润较好,特别是由于南方大部分地区遭受水灾,当地鸡蛋供应不足,需要从北方地区大量调运鲜蛋,因此,尽管时值盛夏,但北方蛋鸡养殖业增速依旧较快。而饲料厂方面,由于终端需求增长,而杂粕供给不畅,很多企业开始加紧备货,更加加剧了杂粕需求的紧张程度。

另一方面,我们看到,截至21日豆粕行情依旧比较疲弱,原因主要是养猪业和肉鸡业需求增速较慢。2004年,养猪是一大亮点,效益非常明显,猪粮比始终维持在5.9-6.6:1的较高水平,远高于5.5:1的盈亏平衡点,据调查,去年养一头猪,可盈利250元左右,规模猪场可盈利120元左右,其中辽宁、吉林、黑龙江、河北玉米主产省的养猪效益更高,散养生猪生产大幅增长,猪肉价格持续在高价位运行,养猪效益明显增加,国内掀起了一波养猪的热潮,生猪存栏稳定增长,但今年以来,尽管猪肉价格仍保持在较高的价位,但仔猪价格居历史高位,特别是近期毛猪价格下跌,养殖效益下降,猪粮比价数值已从高位下跌,表明赢利空间正在逐渐缩小,养猪业的高峰期即将过去,低潮期即将到来,很多养猪户对未来的猪市顾虑重重,补栏心理非常谨慎,散养生猪生产大幅减少。这导致今年猪料厂开工明显不足,猪料始终没有上量,很多饲料厂猪料产量仅为去年同期的60%。肉鸡养殖方面,今年春季种鸡产蛋不足,孵化减少,影响了近几月鸡苗供应,特别是肉鸡鸡苗较少,大鸡存栏数量减少,使05年养殖肉鸡总量增长幅度仅为3%左右,对饲料的需求不旺。

总之,近期饲料行情走势基本可以反映出当前养殖业需求状况,杂粕价格上涨说明国内水产和蛋鸡养殖数量较大,需求旺盛,而养猪业有见顶迹象,肉鸡存栏有所增加,但尚处于起步阶段,豆粕市场需求的旺季仍未到来,行情回升还需继续等待。

张鹏

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|