研究:05年期铜行情回顾以及对后市发展的研判(9) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月09日 04:52 新基业期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

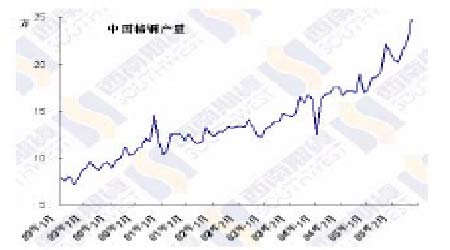

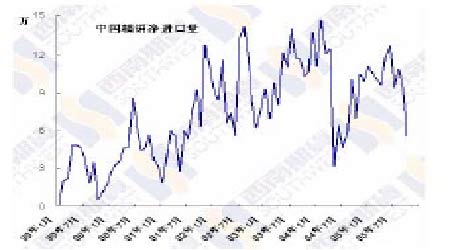

在之前对世界经济的分析中我们谈到西方主要经济体的经济指标与铜价仍有着密切的相关性,西方世界经济增长虽然放缓,但仍保持较快的增速,金属需求理应保持相对应的增长。但恰恰相反,世界金属需求发生了明显的下降。2005年全球经济增长率从04年的5.1%回落至4.3%,而精铜需求增长则从8.5%下降至约1.5%。国际铜研究组织(ICSG)的11月月报称,1-8月份欧盟和美国的精铜消费量同比分别下降10%和9%。主要的原因在于库存变动所引起的采购节奏和生产转移。过高的金属价格虽然导致一些消费行业的替代效应,如建筑用水管部分被塑料管替代,或者空调用铜管的加工变得更薄,另外一些低端消费增加了对废杂铜的使用,但是这些因素还不足以影响精铜的整体需求。 2005年需求增长大幅下降的主要原因在于消费商及下游产品制造商的库存缩减,以美国为例,美国消费商在2004年建立较大的库存,而2005年经历了库存缩减过程,减少了对精铜的直观需求,这种库存变动改变了消费的节奏,2005年的消费需求提前在2004年的需求数据中表现出来。此外,后工业化时代的西方国家对铜需求的依赖相对较小,大量的制造业转移到一些工业化国家,美国欧洲的消费减少被墨西哥,中国印度为代表的新兴工业化国家弥补。 因此,当2004年的库存被2005年大量消耗后,但实际金属消费仍在增长,库存耗尽的消费商就不得不重新采购和建库,这将有力的支撑2006年的铜价。根据国外机构的调查,西方国家消费商去年囤积的库存在今年下半年已经基本被耗尽,一旦价格下跌,消费商回补库存的行动将很大程度上缓解铜价进一步下跌的可能。 之前我们已经论证了中国的消费特别是工业化进程的加快对铜长期需求是一个稳定的支撑。随着中国经济高速增长,即使在宏观调控下也能维持高速增长使得各家投资银行纷纷发表或修正对中国经济和铜需求长期看好的报告,对2010年中国的铜需求预测量从630-750万吨不等。牛市演变为超级牛市正是建立在对中国经济高速发展的信心上的。 从国内现货市场看,由于我们国内的现货价格偏低,以当前的国际市场价格来计算,国内进口铜的亏损大概在5000元/吨左右。但根据海关统计,国内铜的进口量仍然保持增加趋势,精练铜的进口在1-9月份同比增加了10.4%。虽然我们可以从进口补贴以及长期合同的方面来对这样背离的现象进行解释,但从整体上说,我们还是可以看到中国铜消费的强劲,这也从一个侧面证明了高铜价的确是由中国的需求来支撑的。 主要金融机构对铜供求的预计表

|

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |