研究:05年期铜行情回顾以及对后市发展的研判 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月09日 04:52 新基业期货 | |||||||||||||||||||||||||

|

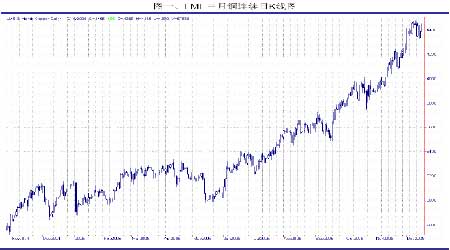

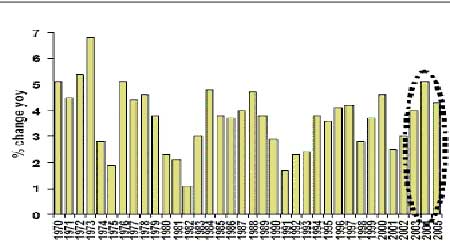

一、2005年行情精彩回顾 2005年金属铜的价格走势可谓教科书级的牛市行情,大涨小回,不断制造空头陷阱,期铜价在空头一次次惨重损失下稳步上升。 第一阶段从1月4日LME铜价暴跌了238美元后开始,全球三大交易所库存由13.04万吨减少到了10.09万吨,此阶段LME库存只是小幅减少,但SHFE和COMEX库存则大幅下降。此外,美元对欧元创下历史新低,美元指数于3月11日跌至最低点。库存下降,美元走软共同推动了铜价的持续上涨。 在随后的两个月内,尽管中国的消费依然非常强劲,但基本面上,伦敦库存大幅增加,美元开始触底反弹。从技术上说,自从铜价突破3000美元大关以来,考虑到历史上每次铜市牛市都是在3000见顶。市场一直对铜价在3000上方运行心怀恐惧。恰逢这一阶段公布的欧洲经济状况非常疲弱,采购经理人指数等都跌落至年度最低点。同时LME欧洲地区库存出现大幅增加且美国联储持续提高利率,美元指数自3月下旬开始强劲反弹。诸多因素外加投资者对铜市走熊的强烈预期的共同作用下,伦敦铜大幅下挫;但可惜的是,市场大众所预期的熊市并未出现,这次的大幅调整成为去年最大的一次空头陷阱。大量投资者入场做空所造成巨大的损失就在这一阶段产生。 从6-8月起,期铜开始加速上扬。首先,以OECD领先指标反转为标志,部分机构开始调整预期,指出2006年全球宏观经济可能仍将非常强劲;其次,罢工事件层出不穷,导致精铜供给出现严重干扰。最后,全球库存大幅下降,三大交易所库存7月26日降至历史最低7.2万吨,仅够维持全球1天的消费量。低库存也推动现货升水达到创记录的200美元以上。这对多头非常有利,仅靠持有头寸稳定获取升水就可以将空头置于死地。最后, 7月21日人民币汇率改革,对美元小幅升值2%也一定程度上影响了铜价。 在前期的拉升后,市场对低库存已经麻木,而此时却没有新的利好出现。因此技术面开始主导铜价回调。多空双方对调整的认识开始出现巨大的偏差。空头思维再次出现,多头持仓减少,库存有所回升,不少投资者和基金开始再次入场做空。 进入第四季度,中国和美国经济继续稳定增长,日本和德国也迎来强劲的经济复苏。而美国9月CPI环比增幅达到创纪录的1.22%,引发了一波基金在商品市场上的避险热潮,各种商品都在源源不断的资金推动下持续攀升。而精铜供应则遭遇了更多的干扰,赞比亚的铜矿和加拿大大鹰桥公司相继发生罢工导致库存再次下降。面对伦敦的巨额持仓,十一长假期间,LME再次出现多头逼仓行情,在前期入场做空的资金再次遭受巨大亏损。 随后,铜价开始在高位盘整。紧接着,国储事件曝光。中国国家物资储备调剂中心交易员刘其兵建立在LME12月合约上的13万吨空头头寸以及大量的老鼠仓成为国外资金围剿的对象。此时铜市已经成为国储和国外基金博弈的舞台,整个金融界的目光都集中在铜市上。虽然国家物资储备局采取多种措施试图打压铜价,但不纯的动机,单一的手法以及底牌的提早泄漏还是让国储最后认赔出局。 2005年的铜市是开创历史的一年,铜价完全打破了30年历史所形成的框架,揭开了可能是期铜交易以来最大的一轮牛市行情。下面,我们将从世界基本的经济状况,铜的供求变化以及全球资本流动等因素上去尝试着解释这一超级牛市的根源。 二、2005-2006世界经济回顾与展望 2005年全球经济在2004年增长5.1%的基础上仅仅温和回落,全年仍保持在4.3%以上。说明经济增长和大多数经济学家预测的不同,已经摆脱了衰退的阴影而持续发展。 2005年全球贸易在2004年增长10%的基础上增速有所回落,但仍高于平均增长速度。 世界经济增长年表 IMF 全球和主要发达国家实际GDP增幅(%)

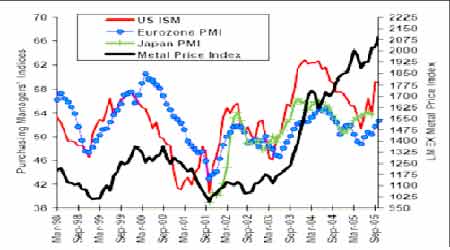

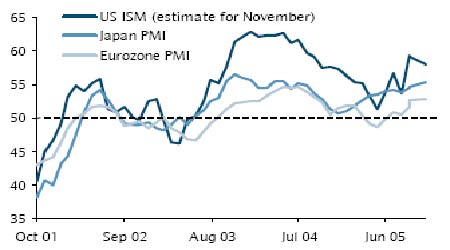

2005年作为全球普遍进行的宏观调控年,主要经济体相继对货币政策和财政政策进行了调整,在结束宽松货币政策和积极中性财政政策的背景下,预期06年全球的经济增长仍会保持较快增长势头,但较05年会有所回落。美国会引导世界经济在04年见顶的背景下继续软着陆。 因此我们对2006年世界经济增长非常有信心。预期2006年的增长速度仍会以4%左右的速度延续复苏之路,国际贸易也会相应的,在2005年的基础上有所增长。 采购经理人指数作为与铜需求增长保持良好相关性的重要指标,一直都是我们关注的重点。主要经济体10月份的采购经理人指数显示,所有地区性的指标都高于50,这表明主要经济体都仍处于行业扩张期。特别是制造业在发达国家仍然处于强劲状态。美国尽管在飓风之后市场上出现一些对经济回复的担心,但美国的采购经理人指数仍然维持在59.1的高位上。、欧元区德国作为指标性的国家正在引领制造行行业的扩张,采购经理人指数从51 上升至53.2。法国的数据维持在52.5左右。 采购经理人指数和金属价格对比 资料来源: Ecowin, Macquarie 制造业并没有因为基本金属的价格走高而明显下降。制造业活动仍然强劲地支持基本金属。从制造业的活动指数来看,基本金属的消费没有因为高价收到影响,该指数高于50代表制造业活动水平上升。我们也可以看到欧洲和日本的制造业指数都在50以上,虽然有回落的迹象,但总体上表现依然可以乐观。 2005年制造业指数 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |