研究:05年期铜行情回顾以及对后市发展的研判(6) | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月09日 04:52 新基业期货 | ||||||||||||||||

|

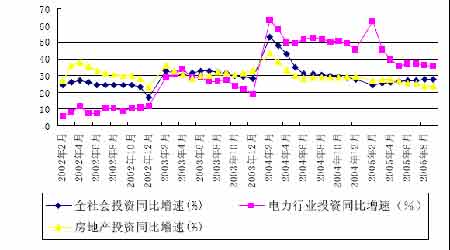

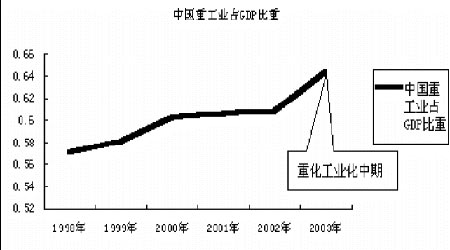

(三)中国工业化进程对基本商品市场产生长期有力的支撑 目前中国的GDP占世界的份额虽然只有5%,但是按实际购买力来看,可能已经占全球13%之多。仅以基本金属市场上目前中国所占居的消费份额来看,中国因素对基本金属价格推动作用之巨大已经勿庸置疑。我们关注的是在未来5-10年里,中国需求可否继续支撑起这个超级大牛市,而这很大程度上取决于中国的工业化进程,下面我们就此展开论述。 与发达国际不同发,新兴经济体在精铜消费增长节奏上有着完全不同的轨迹。一方面是由于发达国家将大量传统制造业转移到了后者,另一方面是发达国家早已完成工业化,而新兴的经济体则处于快速进行的阶段。所以我们不难发现欧州的单位GDP耗铜量持续下降,而新兴经济体的单位GDP耗铜量则持续上升。近10年来,以中国、印度为代表的新兴经济体的快速工业化带来了全球金属资源需求量的的快速增长才是这波超级牛市的根源。 在新兴经济体中,中国的工业化进程最快、范围最广,力度也最大。从而精铜需求的增速也最快。近几年,中国制造业的蓬勃发展和居民用电需求的爆发性增长导致全国连续几年出现严重电力缺口,带动发电和输变电设备制造业产量的快速增长,例如,2005年上半年全国发电设备产量较2004年同期增长56%,变压器产量增长14%,而电力电缆产量则增加了108%。另一方面,家电,汽车以及IT产品的快速普及刺激了铜需求量的激增。例如,2005年上半年全国空调和冰箱用铜量较2004年同期增长了23%,汽车上半年用铜量较2004年同期也增加了12%。因此我们可以看出,中国铜消费行业的消费增幅速度远远高于GDP增幅,这也是许多造成2005年许多机构预测失败的一个原因。 更重要的是,从2000 年开始,根据许多工业化国家的发展历史来看,我国已经进入重化工业化初期,至2003年末重工业占GDP的比重超过65%。重工业化的特点是投资规模大、产业链长、加工度高、中间产品多、增长持续时间长。这些特点决定了我国对石油,金属的需求也随着重工业化发展而产生了爆炸性的需求。 重化工业化是是中国经济不可逾越的阶段。从时间上看,日、韩的重化工业化进程都经历了20多年。考虑到中国经济发展的特殊因素我们预计我国的重化工业化的时间也应该在15-20年左右。此外,由于我国特殊的二元型经济以及经济体制下许多的弊病,因此可能工业化进程要长于其他新兴国家。

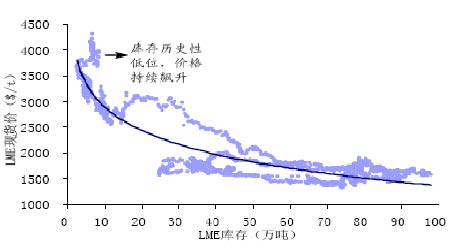

2006年是中国第十一个五年计划的开端,国家发改委预计2006-2010年间中国的GDP增幅为平均每年8%。2006年随着工业化的深入,工业增加值也将保持在目前的增长速度。 根据USGS的估计,在重工业化时代,中国每人每年耗铜量将由2.5公斤向10公斤转变。而根据Morgan tanley 研究,假设从现在至2010 年中国的人均GDP 将以7%的速度增长。那么,铜的需求将以13.5%的速度增长,而官方的预测是以8%的速度增长。这将意味着在2015 年前,中国对基础原材料的需求继续以强劲的速度增长。 中国经济发展带动的对能源金属的强烈需求是推动2005年铜和其他商品价格上涨的最根本因素,正因为对中国因素估计的不足,导致众多研究机构包括HSBC在内的机构对2005年的预测与现实大幅背离以至巨额亏损。2006,根据我们的分析,中国的需求将一如既往。中国的崛起在商品期货市场已经不是一个口号或者概念,而是现实的影响。任何忽视中国崛起的行为必将导致巨大的损失。新势力的崛起必将彻底打破旧有的体系,更何况是中国这样的庞然大物。现在我们所关注的早已是这波牛市到底能走多远,而是中国工业化进程到底能对国际商品市场造成多大的冲击,特别是中国这样的巨大经济体的重工业化将会如何影响国际商品市场。坦言之,这样的冲击和影响将是长久稳定的,只要中国工业化没有完成前,商品牛市我们都不可以轻易言顶。中国到底能在国际商品市场上获得多少定价权,虽然目前我们仍然是价格的完全接受者。但我们相信,中国一定可以积极参与国际市场,最终获得价格的发言权。 四、2005-2006年铜市场供应分析与展望 (一)2005年价格高涨,历史性低库存是关键性因素 库存水平是市场供求关系的直接体现,铜库存长期处于极低的水平是支持铜价上涨的重要因素之一。LME库存上半年继续下降,至7月份最低时仅有25525吨,随后逐渐上升,目前至7.5万吨左右,而COMEX库存则基本上保持持续下降的势头,3000多短吨的库存基本可以视为零库存,上海库存自4月份最低时的17265吨增加至目前的7万余吨。2004年年底三大交易所总库存为12.4万吨,7月份最低时仅略高于7万吨,至12月16日上升至15.0万吨,较年初上升2万吨,但依然处于非常低的水平。 LME库存与价格关系图 与此对应的是,国际铜市场的现货升水基本一直维持在150美元以上。按照以往的经验,现货升水超过80美元的时候,就会有现货商拉铜入库。可今年不同的是,即使现货升水在250美元的高位,库存也并没有出现大幅增加。如果之前我们曾怀疑有大量的隐性库存存在,但行情演变到现在,我们只能认为市场上并没有之前猜测的大量隐性库存存在,而是消费的确远大于供应的缘故。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |