研究:05年期铜行情回顾以及对后市发展的研判(3) |

|---|

| http://finance.sina.com.cn 2006年02月09日 04:52 新基业期货 |

|

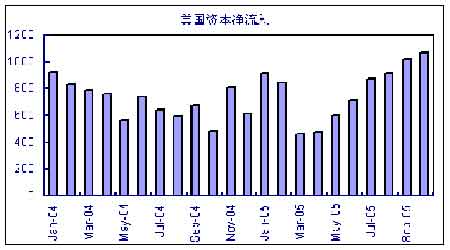

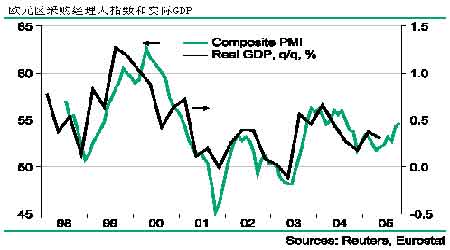

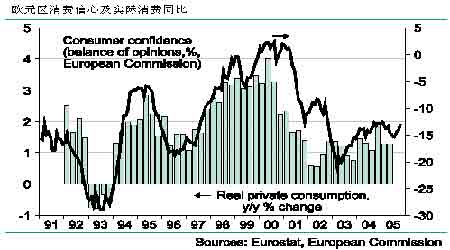

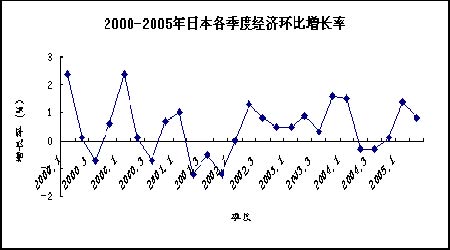

而作为影响铜走势相当重要的因素,美元自2004年6月进入加息周期以来,至2005年末共累计加息13次,将联邦基金利率自2004年6月1.0%提高至2005年年底的4.25%。升息的直接后果就是美元的大幅走强,美元指数从80一线一度反弹至92.7的近期高点。这给铜价造成一定的压力,但在另一方面,美元升息造成的资本流入商品市场抵消了这部分压力,我们在之后会详细分析美元升息对商品市场的影响。在2005年底格林斯潘离任后,温和派伯南克上任,市场普遍预期最晚今年第二季度前美国将结束加息周期。美元可能重新步入贬值周期。 (二) 欧洲 2005年欧元区经济仍然延续缓慢增长态势,以2005年第三季度为例,实际GDP增长不足0.5%,通货膨胀却达到了2.5%,核心通货膨胀低1.5%,再次反映了能源价格的上升对经济增长的侵蚀。而消费者信心指数虽然有所恢复,但幅度和速度都令人无法满意。 2006年欧元区经济增速将快于2005年,主要是因为欧洲经济发动机的德国经济增速将会加快。预计2005年国内生产总值增长0.8%。报告还认为外需仍是德国经济复苏和发展的首要推动力,2006年的经济发展将好于2005年,预计国内生产总值将增长1.2%。 (三 )日本 2005年日本的GDP增幅估计已经达到了2.3%。国内需求和房地产收入的增长弥补了中国进口需求下滑所带来的冲击――长期以来日本经济一直呈现外热内冷局面,经济主要靠出口拉动,但现在国内需求已经贡献了经济增长中85%以上的部分,内需正在替代出口成为新的经济推动力。 而低失业率和价格水平的升高显示日本国内需求有望扩大,这将有利于日本经济的进一步复苏。同时日本有望在06年年中结束扩张性货币政策。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |