豆市供需面仍然偏空 期价反弹回落下跌空间有限(7) |

|---|

| http://finance.sina.com.cn 2006年05月25日 01:20 中大期货 |

|

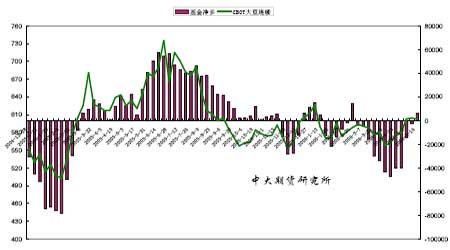

四、分类市场简述 大豆市场: 经过五一长假后持续一周的暴涨,本周全球商品行情纷纷进入调整走势,美元在贬值道路上的大幅度反弹成为商品调整的理由,无论是能源、贵金属还是基本金属,本周均明显回调,一直处于相对低位酝酿行情的农产品亦处于调整走势。大豆市场仍主要受外部商品价格走势影响。本周美元大幅走强引发投机资金获利平仓打压外部商品价格全面回挫及CRB 指数回落带动谷物及豆类产品价格下跌。 农业部报告确认美国及全球油籽供应及库存压力庞大、预期美国今年大豆播种面积创纪录、中西部产区总体播种进度保持良好、巴西农民抗议活动在政府宣布将提供援助后正在逐步得到缓解、巴西里亚尔兑美元汇率回落豆农卖货积极性提高、近期大豆期价上涨刺激美国及南美农民现货销量及套保卖盘增加均对市场构成压力。 后期随着美国大豆进入播种和生长期,市场将开始面临一些潜在利多因素的支持:美国夏季天气可能面临旱情、美国潜在的亚洲大豆锈菌病的威胁、玉米面积增加导致大豆面积减少、美国南部大平原天气干燥支持小麦价格走强等等。而近期巴西大豆产量预测不断调低、美国生物柴油需求前景乐观以及中国粮食主产区出现旱情威胁等也对价格提供利多支持。 此外,虽然能源及金属市场冲高后回落,但在全球经济仍稳步增长及通胀担忧犹存而农产品价格相对低廉的情况下,预计后市总体商品价格在经过调整后仍将走强而农产品市场价格也仍将存有上涨空间。后期仍要继续关注全球宏观经济形势、外部市场商品价格走势及投资基金操作方向。大豆市场后期仍将围绕美国天气和外部市场行情走势展开大幅震荡行情。 但农产品本身的商品属性决定基本面因素是影响其最终走势的关键因素。在美国大豆种植和生长期间不出现重大天气威胁、预期新豆供应和库存压力仍将处于历史较高水平、陈豆供应及库存压力庞大、美国大豆出口销售季节性疲软、南美大豆产量即使减少也仍将达到创纪录的水平以及全球禽流感疫情仍在蔓延将抑制饲用需求等一系列利空因素决定大豆市场上涨幅度有限。 目前,外部商品价格走势、美国种植和生长期天气变化、美国锈菌病动态、南美大豆产量预测变化、美国及南美农民销售进度、巴西农民抗议活动动态及政府举措、南美港口装运情况、中国油厂压榨利润变化及豆粕需求等将成为大豆价格的主导因素。 豆粕市场: 国内豆粕价格受大豆供求压力及进口成本的降低而不断下跌。加之国内豆粕的需求也一直没有起色。市场期望五一黄金周的临近能拉动豆粕需求,但实际算下来,短期内豆粕需求增加的幅度很有限,并不能完全消耗庞大的库存。主要因为前两年国内因猪肉价较高,养殖户利润丰厚,导致对活猪的养殖大幅增加。而从去年下半年开始,猪价大幅回落,养殖户开始出现亏损,严重影响养殖户的补栏积极性,有些养殖户甚至开始宰杀种猪。加之前期禽流感疫情的广泛扩散,使得禽类捕杀严重,最终使得禽畜类的存栏量较低,因而对豆粕的需求整体下降。另外,由于印度豆粕价格低廉,使得近几个月豆粕进口量加大,冲击到国内豆粕市场,打压豆粕价格。据了解,5 月初广东地区将有5 万吨南美豆粕到港。无疑给豆粕市场月上加霜。但短期内受五一黄金周的影响,饲料企业仍会采取备库,届时将对豆粕起到一定的支撑作用。 后期应关注鱼粉的价格动向。由于目前鱼粉价格偏高,大概为8000 多元左右,而豆粕却为2210 元左右,两者之间的差价不断扩大。这将导致后期水产养殖户购买低价的豆粕来代替鱼粉,届时将拉动国内豆粕的消费量。 就豆粕和大豆来看,如果是因养殖业恢复推动反弹,其明显特点应该是豆粕价格反弹力度大于大豆。因为导致禽流感期间饲料价格大幅下跌的压力来自心理预期,以及产业链上各环节库存减少及停止补库等因素。相对来说,尽管压榨企业豆粕库存相对正常情况有所增加,但养殖业和饲料业库存则大幅下降,甚至维持零库存。因此,一旦养殖行业恢复补栏以及饲料价格出现明显上涨,将刺激养殖业和饲料业短期内大幅提高饲料库存水平,从而对饲料原料价格形成强力推动,豆粕价格也将出现明显强于大豆的反弹。 豆油市场: 近日,国内豆油市场呈现止跌反弹行情,部分地区厂商报价有所上调,终端成交情况整体低迷。 截止5月11 日,国内四级豆油出厂报价止跌趋涨,其中,江苏、安徽、浙江和广东出现反弹,涨幅20元/吨-50元/吨不等;其它地区相关产品报价保持平稳。此外,华中、华东局部地区,当地一级豆油出厂报价也有同等幅度的上涨;各港口地区进口毛豆油报在5030元/吨-5050元/吨,同比涨幅为20元/吨-30元/吨。 今年以来,国内豆油、豆粕整体价格双双振荡走低,明显加重大豆加工企业的盈亏压力,加之五一节前豆油价格跌至新低,而美国CBOT 大豆类期货走势转强,带来了豆油市场超跌反弹的振荡风险,不排除部分厂商再度提价豆油的可能,但中期国内豆油整体行情仍难改底部整理的基调。具体分析如下: 相关数据显示,4月份期间,国内进口大豆的到港成本环比回落,而豆油、豆粕的市场成交价更跌至近年低位,共同造成油厂的大豆压榨利润低下;按目前大豆加工成本和下游产品价格折算,压榨企业的盈利水平仍在亏损线附近徘徊,例如,山东以北地区油厂的亏损情况较为普遍,华南、东北等地的油厂有小幅盈利。由此可见,今年我国油厂仍承受着行业性的营销压力,这使得油价底部渐显的同时,豆油市场依然面临振荡加剧、有限回升的空间。 新菜油上市期临近,豆油价格反弹步伐将受限。每年的5 月下旬之后,国内夏收菜籽将进入集中收割、上市的阶段,随着后期新菜油市场供应的增多,部分销区豆油的销售份额可能受到抑制,豆油价格的运行趋势也将继续承压。 而进入5 月份以来,菜油产品成为国内油脂市场领跌品种,截止到本周三,四级菜油出厂均价为5176元/吨,环比下跌50元/吨。 综上所述,近期国内豆油市场多空因素尽出,尽管节后散油产品面临滞销压力,而相关油、籽原料的到港供应依旧充裕,包括新菜油供应高峰将至的预期压力,均对豆油行情带来抑涨阻力;但不应忽视地是,目前大豆加工行业景况欠佳,多数油厂面临较为突出的盈亏压力,而外盘相关期货的短期走势趋涨,使得后市豆油行情仍存在加剧振荡、寻机反弹的可能。 五、国际基金持仓追踪 美国商品期货交易委员会(CFTC)持仓报告最新显示,截至5 月16 日的一周,国际基金在芝加哥期货交易所(CBOT)的大豆、豆油期货头寸上增持净多单,并在大豆头寸上平空翻多,而在豆粕期货头寸上继续增持净空单。同时,在期货和期权头寸上,大豆和豆油增持净多单,而增加了豆粕期货上的净空单部位。 至5 月16 日,CBOT大豆期货上总持仓达388099 手,国际基金平空翻多,持有净多单6101 手,而前一周则为净空单2649 手。 CBOT大豆期价与基金净头寸关联图

截至5 月16日的一周,商品基金在CBOT大豆期货及期权上持有10290手净多单,比一周前增加6639 手。其中多单数量为68,420 手,比一周前提高5,515 手,空单58,130 手,一周前减少1,123 手,空盘量为476,59手,一周前为448,151 手。 CFTC大豆期权基金净持仓

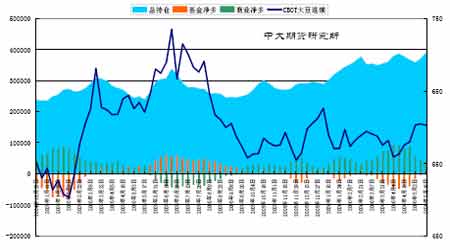

4 月11 日,CBOT 大豆市场的持仓总量达38.5 万张,基金空头持仓则达10.32 万张,处于历史最高持仓区域,与2005 年2 月初的最高值10.99 万张相差不多。而商业多方持仓再刷历史新高为20.7万张,指数基金的介入是持仓大幅增加的主要原因。 从持仓变化的进度看,基金空方持仓主要是在2 月下旬以来的这段时间里增加的,空方持仓由5.06万张增加到了10.32 万张,连续7 周的时间空方头寸翻了一番,与此相对应的是市场的价格却没跌多少,显然大量的空头持仓处于盈亏的边缘地带。前期已经盈利的空方头寸以及处于盈亏边缘的空方头寸因难以兑现而进行空单回补,巨大的空头持仓成为市场反向运行的动能。值得注意的是,自截止4 月18 日的一周之后,国际基金在大豆期货和期权头寸上都开始减持,期价也开始上扬。其后五周,国际基金果然持续减持空单,甚至平空翻多。此举直接推升了大豆期价。 CBOT大豆期货期价与持仓比较

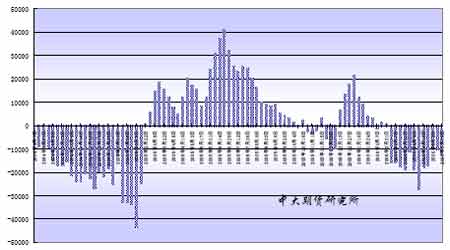

截至5 月16日的一周,国际基金在CBOT豆粕期货头寸以及期货和期权头寸上,继续增持净空单。 至5 月16 日,CBOT豆粕期货头寸上总持仓略增至175780 手,国际基金持有30254 手多单、42191手空单,净空单增至11937 手。 CBOT豆粕期货头寸基金净持仓

|

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 韩国女装年利近100万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 39上市公司・诚招总裁 |

| 2006最火的加盟项目! |

| 暴富:千个项目任选! |

| 99个精品项目(赚) |

| 强脊炎--站直了! |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 糖尿病--重大发现! |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |