���еĹ�������Ȼ���� �ڼ��ڵײ�����ʽ����(9) |

|---|

| http://finance.sina.com.cn 2006��05��10�� 01:35 �д��ڻ� |

|

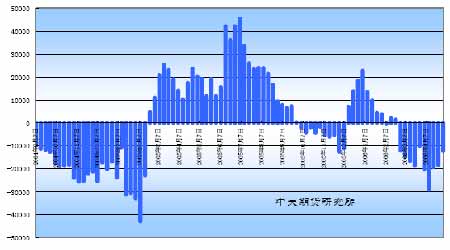

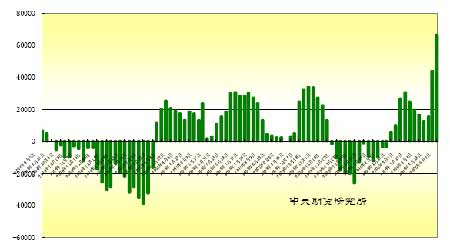

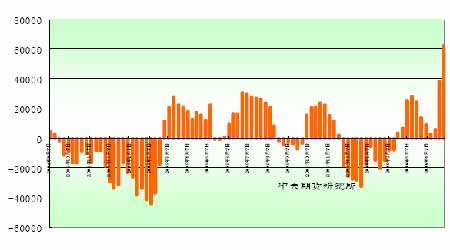

���� ��������5 ��2 �գ���CBOT �����ڻ�����Ȩ�ϣ�������о��յ�12251 �֡����г��ж������Ϊ30,007 �֣��յ�����Ϊ42,258 �֣�������Ϊ186,525�֡� ���� ���� ���� ������CBOT�����ڻ�ͷ�硢�ڻ�����Ȩͷ���ϣ�4 �·ݹ��ʻ���Ծ���ȼ������� ��������5 ��2�գ����ʻ�����CBOT�����ڻ��ϣ����;���ֲִ�����62755�֡� ���� ���� ���� ��������5 ��2 �գ���CBOT �����ڻ�����Ȩ�ϣ���Ʒ������о��62755�֣����ж����Ϊ74,528 �֣��յ�����Ϊ11,773�֣�������Ϊ271,633 �֡� ������ ���� ����CFTC �ֲ�������ʾ���ʻ���Դ����ɾ��յ��ӼӲֵ����֣����;���Ӽ��ֵ����룬˵�����ʻ�����ڵͼ�λ�Ķ��дӿ��������õ�ת�䡣��Ԫ��ᡢͨ�������ٴμ�������Եͼ�λ���е�Ͷ������ �������������ڵײ��Ķ��ж��ԣ����ʻ���˾ٻ�����ʾ�ײ����ֵĻ����ѿ�ʼ���֡��Ӷ�CFTC �ֲ��������Ʋ⣬4 ��18 �պ��һ��ǡ�ǹ��ڶ��еײ����ֵ�����ʱ���� �����ˡ�С�� �������·ݶ��еĹ�������Ȼ���أ��������������У�����´�Ӧ���㡢�����������ڼ��������۵������й����ڹ�Ӧѹ����dz���(����������������ҹ���������һ����������)�������ڹ�����ġ����л�������һ��̽�ף����ɰ㱻ѹ���ڵײ������ǣ�����ʱ������ƣ�����Ӱ��ͨ���ڼ۵ײ�������������USDA�����ձ����ƺ��Ѿ���������������������ؽ�����ʱ������ƶ������ۣ����Ų��֡������ڵĵ������г���Ϊ���ڼ�����������ˮ��Ҫ����������������ũ��Ŀǰ�����ڲ�ͬ�̶ȵ�ϧ�����⣬��ʹ�ֻ��г��۸���֧�ţ�����ũ��ij���ʾ���ʹ�ô������ٲ�������ȵȡ� ����ֵ��ע����ǣ���Ԫ������������������Իָ�Ԥ�ڡ�ȫ���������顢���������������������ʱ�ڵ����������ȶ��ܼ��������ڵײ�����ʽ������Ŀǰ���������м��־����յ�������ƽ�շ���ļ��� �������ڹ��ڽ��ڴ�����ѹե��;�����������ڶ���������ů�����ڹ�����ֳ�������������������Ԥ�����·���ֳҵ�ָ����нϴ��չ����Ϲ��ʻ�����Ԥ�ڶ��е��������ƿ��ܷ��������µ�֮��D�D������������֮�������������������������¶���ֲ���֮ʱ����ʱ��������ֳҵ��������ͬ����Ϊ��ʢ�� ������ǰ��۾��û�����Ϊ���ã������г�Ԥ�����������ú�����Ϣ���ڣ������ڿ�����Ԫ����Ʒ�г��ġ�ţ�����ں�ۻ���֮�л����и����ġ����ڻ���������ҵƷ�ij���������ҵƷ�۸�ĸ����ũ��Ʒ�۸���Եĸ�ֲ��᳤�ڳ�����ȥ���ͼ۵�ũ��Ʒ�����ֳ�Ͷ�ʼ�ֵ�������µ������м�Ϣ�������ڹ�ҵƷ��ũҵƷ֮����С�۲ �������ݹ��ʻ�������Ľ��࣬�����г��ײ�����ʱ�������֣������ܱ����ἰ��������Ѯ�ǹ��ڶ����г��ߵײ����������ʱ�����������·ݹ��ڶ������飬Ͷ��������ƫ���˼·�����գ���ע������ֳҵ�Ľ�չ�� ����(�д��ڻ��о��� ������ |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ�� �¾�20�� |

| ��������װ����60�� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| Ƥ�ף�ʪ�ݡ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |