大豆市场研究:探底蓄势任务艰 反弹待看需求时(5) |

|---|

| http://finance.sina.com.cn 2006年04月06日 00:28 中大期货 |

|

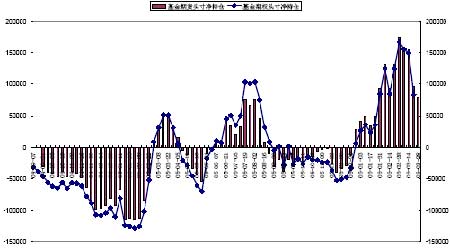

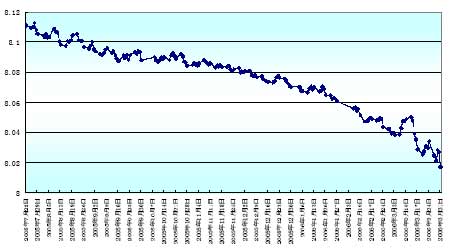

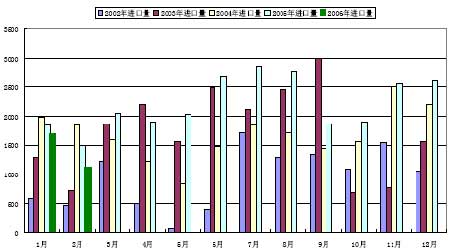

4、近期玉米多单大举平仓 年初以来,一度带领农产品各品种涨势的玉米在农产品利空基本面中失去了锐气。向来看多玉米的国际基金在三月份持续削减多单头寸,打压周边市场人气,一度拖累了豆市。 国际基金在CBOT玉米期货持仓上,2 月28 日尚持有173029 手净多单,而进入三月以来持续减持,截止3 月28 日,国际基金将净多单减持至78519 手。随着国际基金对玉米多头头寸的削减,市场人气趋于涣散,并累及农产品各品种惯性下跌。 CBOT玉米基金头寸净持仓 4、南美大豆上市压力凸现 三月份,南美大豆逐步进入收割阶段,各大机构也不断修正对巴西产量与销售的预测。 较之去年,今年巴西大豆产量必然大幅增加,加上三月下旬,巴西货币雷亚尔兑美元贬值,更有利于巴西大豆的出口竞争,这不仅使得全球大豆市场受到季节性供应压力,而且加重了具有对全球大豆定价权的美国国内的库存压力。 5、三月人民币汇率急剧升值 3 月份以来,由于美国面临庞大的贸易赤字,而屡次欲以“汇率操纵国”之名加罪于中国,美国参议员格雷厄姆议员、舒默前来中国调查中国操纵汇率证据,人民币面临较强的升值压力,三月份在来回振荡中出现了急剧的升值。 3 月6 日开始,人民币连跌6个交易日;紧接着又铆足了劲连涨5 个交易日,将8.05、8.04、8.03关口一一拿下。经过急升急降后,人民币开始在3 月中旬进入盘整期,并在8.03关口附近徘徊多日。至3 月31 日,银行间外汇市场美元兑人民币中间价8.017,创1994年中国进行外汇体制重大改革、实行有管理的浮动汇率制度以来的新低。其中,全国两会召开、温家宝总理表示人民币不会再出现行政性升值、美国参议员访华并推迟"舒默法案"的表决时间、美元加息等因素促使人民币短期震荡和反复。 人民币的急剧升值对国内商品期价的压制是显而易见的。 人民币汇率 6、国内供应日渐充足 近期到港的进口大豆不仅数量远高于年初水平,而且到港完税成本也处于不断下降的趋势中,这对后期国产大豆市场将继续产生一定的利空打压。根据我们分析统计,3 月份国内进口大豆数量将达到270~290 万吨(其中有50~70 万吨来自2 月份延期),4 月份的到港量预计将达到240~260 万吨。 中国的进口的增加对于世界而言或许是好事,但是国内将面临供应大量增加的压力,如果国内饲料需求未及时跟得上的话,那么对于国内价格的冲击也是非常大的。 中国近年来进口统计 7、近月进口大豆到港成本施压国内市场 近月到港的进口大豆陆续运抵,部分油厂将面临一定的到货压力。 根据当前的cbot 大豆期价以及离岸港口升水价格,我们可以计算出4 月船期到港的进口大豆完税理论成本价格。其中美国大豆约为2500/吨,南美大豆约为2450/吨。与此同时,当前到货的进口大豆港口分销价格已经回落至2600 附近。另外进口印度豆粕的不断到货,也使得沿海部分地区承受利空压力,据悉4月份广东地区所到货的进口印度豆粕成本在2150-2170 元/吨附近。低成本进口大豆和豆粕的运抵国内,这使得后期国内豆市价格越发承压。 |

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1.28万办厂年利100万 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 从此改变哮喘气管炎! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |