|

汇市周五将再度面临数据轰炸,也许正所谓不破不立,或许经历如此一番狂轰滥炸之后,近期弥漫于汇市的迷雾方可消散。

日本将于周五早晨公布9月消费者物价指数,预计年率将从-0.3%降至-0.6%。其实,除了像短观景气指数等个别重要经济指标外,日元对本国经济指标一向反应迟钝。不过,本周之所以把10月消费者物价指数单列出来,不但因为本期预期值降幅过大,还因为日本央行官员前期一直发表强势言论,不知面对如此数据,他们将做何解释?如果预期属实,则为多年所罕见的低点,恐怕动摇此前有关日本央行有意结束超宽松货币政策的预期,利空日元。但是需要提醒投资者的是,当时国际油价依然位于高位,日本消费者物价指数实际值能否符合预期值得怀疑。

随后,欧元区将于下午17:00公布10月消费者信心指数和10月消费者物价调和指数。欧元区消费者信心指数年内持续回落,5-9月数据一直维持-15,预计本期数据依然难有改善。不过,伴随 国际油价回落,欧元区通胀提升,失业率改善等因素,希望欧元区消费者的信心今后能有所恢复。10月消费者物价调和指数仍然是关注焦点之一,年率可能从前值2.5%降至2.4%。该数据之所以受到关注是因为,其年内持续徘徊高位,市场甚至猜测如果上述趋势延续,欧洲央行可能被迫加息。但是,鉴于美国将于当晚公布3季度GDP,所以如果不出意外,预计该数据对汇市影响有限。

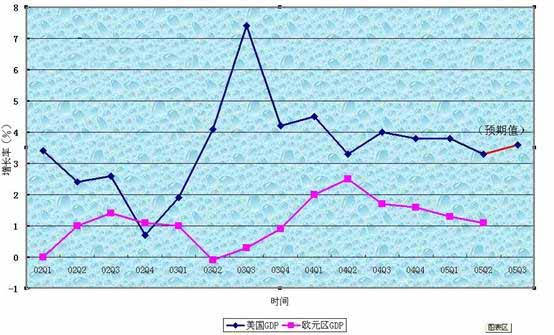

周五最重要的数据当数美国3季度GDP,预计年率将从3.3%升至3.6%,预期属实可能奠定当日汇市走势。观察下图,我们发现美国经济增长速度和欧元区经济增长速度大体上呈负相关的关系,即此消彼涨。03年2季度的时候,欧元区GDP降至历史低点-0.1%,而随后美国3季度的GDP就升至近年高位7.4%,二者仅相差一个季度。欧元区今年2季度的经济增长仅为1.1%,再度接近低位,根据二者负相关性和美国经济当时的表现判断,我们有理由推断美国3季度经济增长可能较2季度回升。但是,这里需要提醒投资者,美国3季度连续遭到飓风袭击,短期内势必影响美国经济的增长速度,只是目前我们无法判断这种负面影响的发生是否会产生时滞现象,即这种负作用到底是在3季度显现,还是在4季度显现。如果,飓风对美国经济的负作用3季度已经有所体现,那么3季度GDP数据可能与预期值持平,甚至低于预期;如果这种副作用直到4季度才开始显现,那么该数据可能显著提升,不排除高于预期的可能,不过其最终结果可能类似03年那样,短期内明显冲高回落,当然波幅可能不如03年剧烈。

下面我们结合个别币种目前的走势,再来看看美国3季度GDP可能对汇市产生的影响。近期欧元和日元走势尤其值得我们关注。此前我们就曾在文章中提到过1.1866一线可以看作欧元/美元中长线走势的分水岭,有效跌破此位,欧元中长线可能继续下跌;如果欧元未能跌破此位即开始反弹,则中长线看涨。自今年7月以来,欧元/美元持续在1.26-1.18间宽幅震荡,尤其近期反复试探1.19支撑,导致投资者对欧元长短线走势均较为迷惑。10月25日美元突然全面暴跌,无论从基本面还是技术面,至今无法找到令人信服的原因,多数投资者倾向于认为这是美元兑欧元在1.19一线屡破不爽后,欧元多头发起的奋力反攻,并一举突破多条阻力趋势线,欧元市场景气明显改善。上述走势基本符合我们此前欧元/美元大四浪筑底的判断,但是目前还有待验证,而美国3季度GDP正好是检验上述判断是否成立的试金石。如果美国3季度GDP显著改善,导致欧元/美元回落,则能否跌破1.1866依然是问题的关键;如果数据不佳,导致欧元/美元继续上扬,则欧元中线反转的判断基本成立。另外,日元近期走势也同样值得关注,此前我们在文章中就指出,美元/日元自年初开始的上扬面临回调可能,其近日猛涨有“最后的疯狂”之嫌,如果美国3季度GDP数据意外良好,很可能成为美元/日元中线回调的导火线。

最后需要提醒投资者的是,美国还将于周五晚些时候公布10月密歇根大学景气指数和芝加哥采购经理人指数。如果在平时来看,上述两个数据也应看作能够影响汇市走势的重要经济数据,但是由于美国此前将公布GDP数据,因此除非上述数据意外显著波动,否则可能对汇市影响有限,敬请投资者留意。

外汇通——杨峻

|