今年特别是4月中旬以来A股市场遭遇持续回落走势,令整个资产管理行业感受到阵阵“寒流”。股指走低,特别是中小盘股普遍的暴跌走势,更令阳光私募基金的整体“生活水平”迅速下滑,有不少甚至已经感觉到了生存危机。【微博热议】

“公司最多时有十来名研究员,上半年没赚到钱,有6人已经走了,现在暂时没打算招人。办公室现在还不准备缩减,如果今年下半年仍然没有好行情,明年就要考虑换办公室了。”一家券商系私募机构负责人对记者表示。

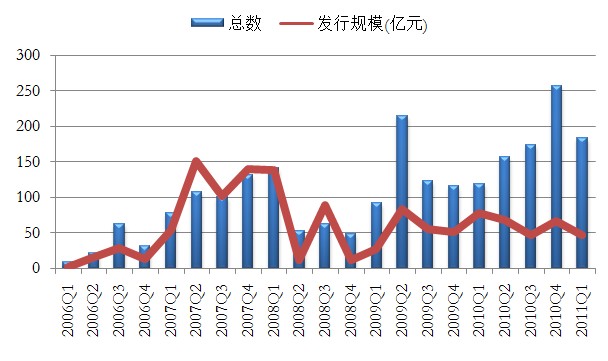

截至2011年2005月31日,国内通过信托平台发行的非结构化证券投资类阳光私募基金已达777只,其中2007年之前成立的基金仅11只,2007至2010年4年新发基金的数量分别为80、96、167和318只。

根据财新记者不完全统计,今年非结构化阳光私募基金已经清盘了七只基金,分别是新东风成长、深蓝一号、以太5号、以太3号、宝华1号、鼎弘义1期、新华同威1号。

在许多业内人士看来,2010年是私募基金大发展的一年。截至2010 年底,非结构化私募基金产品数量已经逾600只,管理人约300家,资金规模约1000亿元。较乐观者甚至估计,投资于二级市场的私募总规模已经接近2000亿元。

外贸信托发布了新泉1期结构化信托计划提前结束的公告。公告称:2011年5月20日新泉1期单位净值为0.8499,触及平仓线(0.85),根据信托文件约定,该信托计划于2011年5月20日提前结束。

郑拓管理的山东信托・深蓝1号清盘时亏损幅度较大,达40%。业内人士认为,虽然 “深蓝1号”清盘原因也并非产品净值低于止损线强制清盘,因为深蓝1号信托计划没有设置止损线,但业绩较差也应该是其清盘的主要原因。

私募排排网研究中心的研究员彭小武对本报记者表示目前大多数私募基金产品清盘是因为存续期满终止。但市场低迷,提前清盘的私募基金开始增多。

有一些私募清盘老产品是为了发行新产品,为减小应付出的账户成本,私募公司选择将一些资金管理规模不大、收益不太理想的老产品清盘,利用老产品的证券信托账户重新发行新产品。“这种少数‘潜规则’导致清盘的说法,也是有可能的。”一位分析人士表示。

对于大多数非结构阳光私募而言,单位净值跌破止损线而遭遇强制清盘的数量很少,从已有数据观察,信托产品存续期满、信托产品规模过小导致产品清盘出现的概率更大。在好买基金看来,不管出于什么原因,在业绩和规模的重压下,今后私募基金主动清盘将成为常态。伤。枪林弹雨中,蚂蚁还是大象更容易中弹?

事实上,相比已经清盘的产品,今年新发产品更多。据朝阳永续的数据,截至6月20日,阳光私募存续中的产品规模达1623亿元,较去年底1473亿元的测算规模有所增长。这主要是因为今年成立的产品多达322只,为阳光私募带来约300亿元-400亿元的增量资金。

生死抉择之际聪明的私募基金可能会选择金蝉脱壳,把壳转让给能够胜任的对手。深圳某私募人士坦承,近期行情暴跌令其日子难过,其管理的基金净值下滑,同时,已有近五分之一的客户赎回或者要求赎回。

一、一般来说,结构化产品均设有明确的止损线。

二、对于非结构化的产品,具体情况每个基金在招股说明书中都有不一样的规定,但0.7元则是业内普遍公认的清盘红线。

阳光私募名称 |

管理人 |

投资经理 |

最新净值 |

净值日期 |

优质1号 |

鹏远咨询 |

0.4893 |

11-6-10 |

|

融裕1号中财明利价值 |

0.5695 |

11-6-10 |

||

天星2号 |

倚天投资 |

0.6405 |

11-6-10 |

|

首信英选1号 |

首信英选投资 |

0.6715 |

11-6-10 |

|

智博方略快乐人生1号 |

智博方略 |

周贵银 |

0.6893 |

11-5-30 |

隆圣三号 |

隆圣投资 |

王贵文 |

0.6977 |

11-6-10 |

鑫鹏1期 |

鑫鹏投资 |

阮杰 |

33.5 |

11-5-20 |

黄金组合1期2号 |

平安信托 |

41.72 |

11-6-15 |

|

龙马1期 |

柏恩投资 |

龙小波 |

46.09 |

11-5-25 |

时策1期 |

时策投资 |

46.31 |

11-6-3 |

|

龙票1期 |

龙票资产 |

曾祥文 |

51.57 |

11-6-15 |

国轩 |

国轩投资 |

徐伟 |

61.25 |

11-5-20 |

鹏远核心一期 |

鹏远咨询 |

62.47 |

11-6-15 |

|

红山2期 |

红山投资 |

李雅非 |

63.81 |

11-5-20 |

红山1期 |

红山投资 |

李雅非 |

64.41 |

11-5-20 |

开宝1期 |

开宝资产 |

叶猷建 |

65.1 |

11-6-15 |

道合2期 |

道合投资 |

裴继伟 |

67.26 |

11-5-20 |

黄金优选二期十号 |

新价值投资 |

罗伟广 |

68.47 |

11-6-15 |

平安步步高 |

平安证券 |

封树标 |

69.85 |

11-5-31 |

经营一家阳光私募的成本主要包括两部分。第一部分信托费用。信托费用有两个模式,第一是按照资金量的1%来收取,但是现在很多起始资金量是 6000万到1亿,这种情况下,信托公司通常不会接受1%的资金量提成,而是采取第二种模式,收取固定费用150万-200万/年。

第二部分是日常经营费用,通常一家阳光私募会有七八个核心人员,现在金融从业人员薪酬水平都比较高,他们大概需要300万-500万元/年。

以资金量为1个亿的产品规模为例,一年能做到15%的盈利,能有超额收益1500万,提取其中20%,阳光私募管理人收入仅300万,完全无法覆盖上述两种成本。一般规模到达2亿-3亿元,年收益率达到15%以上,才能做到盈亏平衡。而去年以来如雨后春笋般冒出来的诸多阳光私募,达到这个标准的并不多。

世通资产-常士杉

新价值投资-罗伟广

柏恩投资-龙小波

2010年很多优秀的公墓基金经理纷纷转投阳光私募,更是将阳光私募推向市场关注的焦点。数量增多、规模扩大,越来越多的券商、基金从业人员甚至媒体从业人员和一些民间高手涌入了阳光私募的大军,与此同时,阳光私募产品也日趋多元化。

据Wind数据,阳光私募基金经过2009年的井喷发展之后,在2010年继续保持快速增长,整体资产规模已经超过1000亿元。虽然比公募基金管理的2.5万亿元相差很大,但发展速度已不容小觑:去年就新成立了598只,占到所有存续期的阳光私募基金数量的一半。

截至2010年12月28日,国内通过信托平台发行的阳光私募基金已达630只,其中2007年之前成立的基金仅有11只,2007年、2008年、2009年新发基金的数量分别为80、95、169只,而今年成立的私募基金达275只,相比去年增长了62.72%。

截至2011年5月,券商和阳光私募合计资产管理规模已经达到3000亿,尽管资金绝对量远逊于2.4万亿规模的公募基金,但相比公募基金近三年发行规模的踟蹰不前,券商资管和阳光私募产品的发行数量已经连续三年翻倍增长。

事实上,在股指期货推出之后,不少私募就开始尝试将对冲方式引入自己的投资,以此实现真正的绝对收益。“在国外,很多私募基金引入对冲机制,涨的时候可以赚钱,跌的时候也可以通过做空赚钱,这才是真正的绝对收益。”

经过近几年的“生长”,有研究显示私募资金的市场份额已经接近1万亿元。私募的存在丰富了机构投资者的队伍,也有利于股市的价值发现。以市场化导向为原则,疏导和监管数量众多、或明或暗的私募机构,给予其合法的市场参与者身份,将有助于中国股市的良性发展。