概念:是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

首批试点城市:

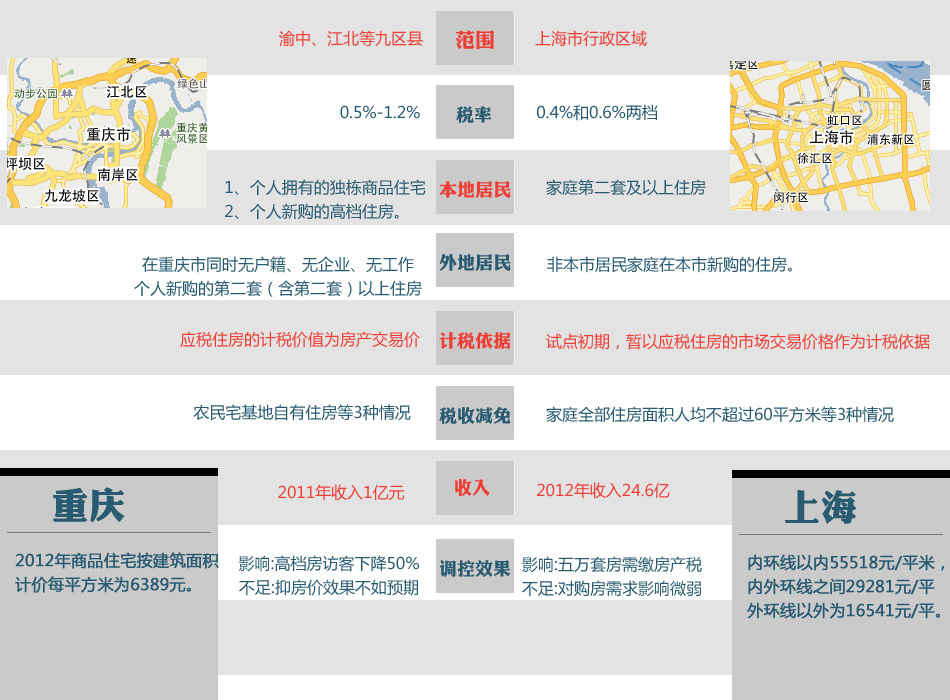

上海:

征收范围:本地户籍新购且属于家庭第二套以上;外地户籍新购

计税价格:交易价格70%,以后按评估价

税率:0.6%低于平均价格2倍的0.4%

重庆:

征收范围:个人拥有的独栋别墅;人新购的高档住房;在重庆市同时无户籍、无企业、无工作的个人新购的第二套房子

税率:平均价格3倍以下0.5%,3-4倍1%,4倍以上1.2%,在重庆市同时无户籍、无企业、无工作的个人新购的第二套房(含第二套)以上的普通住房,税率统一都是0.5%

| 时间 | 政策 |

| 03.01 | 国务院:出售自有住房所得20%缴个税 |

| 2013.02.20 | 国务院:扩大个人住房房产税改革试点范围 |

| 12.25 | 住建部:明年继续限购 房价过快上涨问责 |

| 07.26 | 财政部:严格实施差别化住房税收政策 |

| 06.18 | 多部委密集表态:房地产调控不动摇 |

| 5月 | 住建部:国务院明确今年扩大房产税试点 |

| 国土部:对房价上涨过快地区将督导 |

|

| 04.17 | 国土部:警惕一些地方放松调控 |

| 2012.02.18 | |

| 住建部:加快推进房产征收税扩大试点范围 |

如果挣脱“民粹主义”情愫绑架,对所谓“房产税存在法理上硬障碍”这一观点进行理性思考,那么房产税在英国的实践以及我国国企“利改税”改革的实践,至少可以为诸多的启示。

“卖地总有卖完的一天,收土地房产税可以永远地下去。”樊纲表示,世界上绝大多数的城市,政府都是靠房产税收维持地方基础设施建设、环境维护。

中国房地产开发集团理事长孟晓苏建议,可以用房产税解决小产权房问题。他认为,房产税的开征已箭在弦上,“应向所有存量房征收房产税,对于不同类型的房产,如房改房、保障房、商品房等可采取差别税率征收。 ”

中国一些民众购入多套房产作为投资,造成大量房屋空置。现在入市投资将承担重大风险。他认为,征收房产税是解决房价高企的有效方法,每套房每年缴付3%至5%的房产税比较合理,房价会相应下降。

随着城市化的发展,泡沫很有可能在三五年内会消化。潘石屹建言,政府不妨出台两套房产税征收方案,“一种按照面积大小收,一种按照套数收,百姓可以按照哪个合算来自行选择。”

房产税和房价没有最直接关系。国税总局正是很清楚还有很多问题没解决,所以现在房产税不可能全面推开。任志强还对目前房产税的“扩大试点”表达了看法,他认为政府虽然说要扩大试点,但并不表示试点会成功,也可能会失败。

1、在土地公有制度下搞私有基础上的房产税,法理不通,等于抢劫;2、在全国人大无授权情况下政府推出此税,违法;3、即使有授权,只能授给国务院,地方试点也违法;4、希望支持实施此税的人读法学法,勿乱说。

本轮房价上涨不正常,跟政策违背,信贷和投资规模在扩大,给房产价格走高提供了基础。她指出,房产税改革不光涉及价格,还涉及其他方面,光靠试点解决房价上涨问题,既不是唯一,也不是可行的出路。

房地产税在上海与重庆已经试点一年有余,从市场反应来看效果十分有限。如果当前推出的房地产税不是一种公正公平的税收制度,那么其作用必定小于预期。要开征房地产税就得先对现有的住房进行全面普查,在此基础上建立住房档案。

作为一线城市房价高的北京都没有带头开征,其他地方政府不会自愿开征。上海与重庆的房产税试点效果并不理想,试点范围不应继续扩大,政府增加土地供应,才是解决高房价的釜底抽薪之策。

| 2013.3.01 国五条表述 | 2011.1.26 调控措施表述 | 2010.9.29 调控措施表述 | 2010.4.17 国十条表述 | |

| 首套房首付比例 | 要进一步落实好对首套房贷款的首付款比例和贷款利率政策 | --- | 不分住房大小,一律要求首套贷款首付要30%及以上。 | 要求对购买首套住房建筑面积在90平方米以上的,贷款首付款比例不得低于30%。 |

| 第二套及以上住房贷款 | 对房价上涨过快的城市,可进一步提高第二套住房贷款的首付款比例和贷款利率。 | 对贷款购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍。 | 不分地区,要求各商业银行一律暂停发放居民家庭第三套及以上住房贷款。 | 在商品住房价格过高、上涨过快、供应紧张的地区,商业银行可根据风险状况,暂停发放购买第三套及以上住房贷款。 |

| 非本地居民购房 | 对拥有1套及以上住房的非当地户籍居民家庭、无法连续提供一定年限当地纳税证明或社会保险缴纳证明的非当地户籍居民家庭,要暂停在本行政区域内向其售房。 | 拥有1套及以上住房的非当地户籍居民家庭、无法提供一定年限当地纳税证明或社会保险缴纳证明的非当地户籍居民家庭,暂停在本行政区域内向其售房。 | 对不能提供一年以上当地纳税证明或社会保险缴纳证明的非本地居民暂停发放购房贷款。 | 非本地居民住房贷款未做明确限制。 |

| 限购 | 继续严格执行商品住房限购措施。对出售自有住房按规定应征收的个人所得税,应依法严格按转让所得的20%计征。 | 各直辖市、计划单列市、省会城市和房价过高、上涨过快的城市,在一定时期内,要从严制定和执行住房限购措施。 | 对于房价过高、上涨过快、供应紧张的城市,要在一定时间内限定居民家庭购房套数。 | 只有后来北京版调控细则中采取限购措施,要求同一家庭在北京只能购买一套住房。 |

| 问责 | 对执行住房限购和差别化住房信贷、税收等政策措施不到位、房价上涨过快的,要进行约谈和问责。 | 对于执行差别化住房信贷、税收政策不到位,房地产相关税收征管不力,以及个人住房信息系统建设滞后等问题,也纳入约谈问责范围。 | 明确要求地方政府未出台新政细则的要出细则,已经出台细则的要完善。 | 停留于空泛问责。 |

| 税收\分类 | 税种 | 纳税对象 | 计税依据 | 税率 |

| 开发流通环节 | 耕地占用税 | 占用耕地建房或者从事其他非农业建设的单位和个人 | 实际占用的耕地面积 | 0.5-10元/平米 |

| 土地增值税 | 凡有偿转让国有土地使用权、地上建筑物及其他附着物并取得收入的单位和个人 | 纳税人转让房地产所取得的收入减除规定扣除项目金额后的余额,为增值额 | 30%、40%、50% 60%(四级超率累进税率) | |

| 企业所得税 | 中国境内有生产、经营所得和其他所得的企业,(除外商投资企业和外国企业外) | 应纳税所得 | 33% | |

| 个人所得税 | 在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得 | 财产转让所得,以转让"产的收入"额减除产原值和合理费用后的余额,为应纳税所得额 " | 20% | |

| 印花税 | 在中国境内书立、领受规定凭证的单位和个人 | 房屋产权转移时双方当时签订的合同价格 | 万分之三 | |

| 契税 | 在中国境内转移土地、房屋权属,承受的单位和个人 | 房屋产权转移时双方当时签订的契约价格 | 3-5% | |

| 营业税 | 在中国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人 | 营业额 | 5.5% | |

| 城市维护建设税 | 从事工商经营,缴纳“三税”(即增值税、消费税和营业税,下同)的单位和个人 | 纳税人实际缴纳的 “三税”之和 | 纳税人所在地在城市市区的,税率为7%

纳税人所在地在县城、建制镇的,税率为5% 纳税人所在地不在城市市区、县城、建制镇的,税率为1%。 |

|

| 保有环节 | 城镇土地使用税 | 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人 | 纳税人实际占用的土地面积 | 0.5-10元/平米/年 |

| 房产税 | 房屋产权所有人(个人免征) | 房产原值一次减除 10%至 30%后的余值(房产出租的,以房产租金收入为房产税的计税依据) | 1.2%(12%)/年 | |

| 城市房地产税 | 拥有房屋产权的外国侨民、外国企业和外商投资企业 | 房屋折余价值或房屋租金收入 | 1.5%/15%(新房免三年) |

| 国家、地区 | 实施情况 |

| 中 国 (现行房产税) |

依照房产原值一次减除10%至30%后的余值计算缴纳,税率为1.2%;房产出租的,以租金收入为计税依据,税率为12%。主要是针对经营性房屋征收,对个人所有的非经营性房屋暂免征收。 |

| 中国香港 | 不 动产保有税称为物业差饷,按年缴纳。应税物业包括房屋、土地(不含农地)和包括码头在内的其他构筑物。可免除差饷的包括全部业主自住楼宇;空置、不作任何 用途以及社团、商会拥有的物业。计税依据是物业的应税净值,即物业应评税值扣除拥有人支付的差饷后,再减去20%的修缮及支出免税额后的余额。 |

| 美 国 | 政 府一般按1%到3%的税率征收房地产税,税基是房地产评估值的一定比例。不过,美国对拥有个人住房的业主,在征收个人所得税时有优惠,比如给予一定额度的 减免税额。而对贷款购买自用房屋的,在征收个人所得税时允许抵扣贷款的利息支出。对出售个人使用过的自有住房的所得豁免税收等等。 |

| 荷 兰 | 征税对象包括个人住宅和营业用房,对营业用房及低收入者有减免规定,但对个人住宅没有。这种税收政策可以说是在鼓励房屋出租。 |

| 加拿大 | 以土地和房屋的评估总值的0.5―15%,根据业主的不同情况征收税,自己居住、自住加出租、商业性等不同用途的地产,房地税也不相同,对拥有第二套住宅的人以高税率征收。 |

| 法 国 | 包括“未建成区的地产税”、“建成区土地税”和“住宅税”。按规定,“未建成区的地产税”由空地的所有者缴纳税金,其税金减免部分是20%;“建成区土地税”由建筑物的业主缴纳税金,其租金减免部分是50%;“住宅税”由住宅居住者缴纳税金,没有减免部分。 |