《国民经济和社会发展第十个五年计划建议》提出:“深化电力体制改革,逐步实行厂网分开、竞价上网,健全合理的电价形成机制。 这一论述,明确了“十五”期间电力体制改革的目标和任务。

电价改革是电力体制改革最为核心和敏感的环节,由于各种原因,原计划于2003年启动的新一轮电价改革迟迟没有迈出实质性步伐。

由发改委和电监会联合制定的《关于加快推进电价改革的若干意见(征求意见稿)》(下称《意见》),《意见》明确了改革的必要性,确定了改革目标和原则,并提出了电价改革的七个重点任务。

一:推进电力用户与发电企业直接交易试点

二:构建有效竞争的电力市场体系,实现竞价上网;

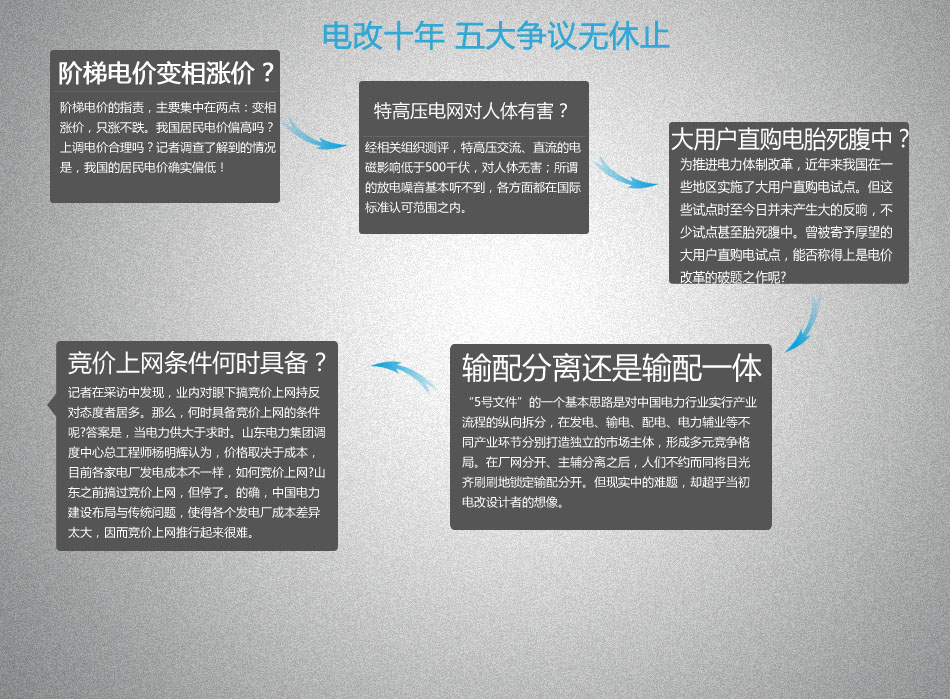

三:开展大用户与发电企业双方交易试点;

四:放开新核准机组上网电价;

五:完善政府定价;

六:逐步建立规范的输配电价机制;

七:推进销售电价改革。

一是,厂网分开后,由于没有形成有效竞争的电力市场和运行规划,上网电价仍实行政府定价,不利于充分发挥市场在电力资源配置中的基础性作用。

二是,受输、配资产不分等因素影响,科学合理的输配电价体系尚末形成,企业成本缺乏有效约束。

三是,销售电价交叉补贴严重,电网企业单一购买的市场格局尚未打破,用户缺乏用电选择权。

|

1997-1998年

|

电力行业“政企分开”,电力部撤消,国家电力公司承接了原电力部下属的五大区域集团公司、七个省公司和华能、葛洲坝两个直属集团; |

|

2002年3月

|

国务院批准《电力体制改革方案》,决定由国家计委牵头,成立电力体制改革工作小组,负责组织电力体制改革方案实施工作; |

2002年12月 |

国家电力公司拆分为两大电网公司和五大发电集团,即国家电网、南方电网以及国电、华电、华能、大唐和中电投; |

2003年3月 |

国家电监会成立,开始履行电力市场监管者的职责,实现“政监分开”; |

2003年7月 |

国务院出台了《电价改革方案》,确定电价改革的目标、原则及主要改革措施; |

2004年3月 |

出台标杆上网电价政策,统一制定并颁布各省新投产机组上网电价; |

2004年12月 |

国家发改委出台煤电价格联动机制措施; |

2005年2月 |

《电力监管条例》颁布; |

2005年3月 |

制定与《电价改革方案》相配套的《上网电价管理暂行办法》、《输配电价管理暂行办法》和《销售电价管理暂行办法》三个实施办法; |

2005年年底 |

电监会一份内部报告披露,认为“中国的电力体制改革基本不成功”; |

2006年2月 |

“十一五”电力体制改革任务确定; |

2006年6月 |

第二次煤电联动,火力电企电价调整,各区域上调幅度不同,在1.5%-5%之间; |

2007年1月 |

发改委发布《可再生能源电价附加收入调配暂行办法》; |

2007年3月 |

发改委下发《关于降低小火电机组上网电价促进小火电机组关停工作的通知》,并分四次批复了全国各省区小火电降价方案。? |

2008年3月 |

温总理《政府工作报告》指出继续深化电价改革。 |

2008年7月和8月 |

电价两次上调,上网电价平均涨4.14分,销售电价平均涨2.61分,缓解了煤价大幅上涨导致的电企亏损; |

2009年9月14日 |

电监会发布《2008年度电价执行情况监管报告》显示,我国电价政策执行情况良好,但政策执行中长期积累的矛盾和问题依然存在,比如“市场煤”“计划电”导致价格矛盾突出,发电企业亏损严重,电网企业经营困难加大等。 |

2009年10月 |

发改委和电监会联合制定《关于加快推进电价改革的若干意见(征求意见稿)》,明确改革的必要性,确定改革目标和原则,并提出电价改革的七个重点任务; |

2009年10月 |

国家发改委、国家电监会和国家能源局联合批复辽宁抚顺铝厂与华能伊敏电厂开展直接交易试行方案,标志着电力用户与发电企业直接交易试点正式启动。 |

2009年10月 |

发改委、电监会、能源局三部门发布《关于规范电能交易价格管理等有关问题的通知》 |

在首个直购电试点项目中,电网的输配电价被划分为两部分,这种划分实际上是将输配电价按照成本法划分为可变成本和不变成本两部分,尽管不是真正意义上的输、配电价分开,但也可以看作是缺乏输配价格体系的折中方法。

大用户直购电需要以输配电价的独立为前提,通常大用户支付的直购电价格,包括直接交易价格、电网输配电价和政府性基金三个部分。而目前监管机构仍规定“输配电价暂按交易所在电网对应电压等级的大工业用电价格扣除平均购电价格的原则测算”,也就是输配电价由现行销售电价水平和上网电价水平之差倒推得出。

“市场煤”和“计划电”一直是煤、电行业绕不过去的弯。虽然,为缓解市场煤、计划电之间的矛盾,我国早就制定了煤电价格联动机制,但由于电力资源的公共属性,国家考虑到对CPI的影响很难轻易放开电价,电价调整一再滞后于持续飙升的市场煤价格。

专家普遍认为,破解煤电困局的出路在于,政府需要制定一个有效的疏导电力和煤炭的机制,同时通过推动电力价格改革,抑制不合理需求,引导电煤的合理配置。从全局来看,要形成一个大市场大流通的煤炭配置格局。如果仅仅依靠行政手段调控煤电价格,电价、煤价交替上涨的跷跷板效应势必延续下去。

重头戏是将大规模试点,放开发电企业上网电价,由市场竞争形成,销售电价与竞争形成的上网电价实行联动,工商业电价每6个月变动一次,而农业和居民生活用电每年最多变动一次。此举将彻底改变以前的政府定价的上网电价机制,未来假如电企主要成本――煤炭价格波动,上网电价方面可以把上涨成本向下游传导,大部分电企可以稳定利润预期。

除了自然垄断环节的产品价格由政府制定,包括“输电、配电和调度”三个环节,非垄断环节的产品价格由市场形成,以充分发挥市场机制的作用。 实行竞价上网后,销售电价与上网电价实行联动,将彻底改变以前政府定价的上网电价机制。

无论是工商业用电,还是居民用电,魏桥集团的电价都比国家电网要低1/3以上,这意味着用上魏桥集团的电对企业和居民来说都会带来实实在在的利益。如果开放电力市场,那么魏桥集团无疑将获得更多用户的认可。

魏桥模式下的便宜电价,虽然没有“承担社会责任”,但是魏桥模式下的终端用电户却能够实实在在的实现用电成本的大幅度节约。而这些节约下来的用电成本,总归会转化成消费。而消费支出的增加则又会进一步的刺激扩大再生产,形成良心循环。

能源专家林伯强直言,“魏桥集团某种程度上既承担了电厂的责任,也兼备了电网的功能。也就是说,魏桥模式属于典型的‘厂网结合’。这与中国电力体制改革的初衷并不符合。”

美能源分析师曹寅表示,“不能说凡是垄断的就都不好,魏桥的模式确实值得研究,但不适合全国推广。”他认为,如果各地都开始模仿魏桥,这对于电网运行将带来极大的风险,甚至可能导致全国电网的崩溃。

“魏桥模式”为电力改革提供了一个很好的范例,但就实际而言在其他地区恐怕难以复制。至于魏桥电厂的“民电”的去留要看地方政府的态度和利益分配情况。但是有一点是我们希望看到的,那就是“魏桥模式”的低电价不是因为触动既得利益而仅仅停留于个例层面。

尽管魏桥模式在山东取得了成功,但由于需要多个前提条件,魏桥模式被业内认为是局部的个例,难以在全国推广。但也有人对此持乐观的态度,“在中国没有办不成的事,就看是谁来办。”

魏桥模式是开历史的倒车。等于我们原来好不容易压下的‘小电厂’、‘小高炉’又死灰复燃。

实际上,在国家两大电网公司的垄断格局已经形成的情况下,允许竞争,不仅不会伤害两大电网公司的垄断,反而会因为“鲶鱼效应”。

一是,厂网分开后,由于没有形成有效竞争的电力市场和运行规划,上网电价仍实行政府定价,不利于充分发挥市场在电力资源配置中的基础性作用。

二是,受输、配资产不分等因素影响,科学合理的输配电价体系尚末形成,企业成本缺乏有效约束。

三是,销售电价交叉补贴严重,电网企业单一购买的市场格局尚未打破,用户缺乏用电选择权。