摘要:美国的401K养老计划促成了美国股市近三十年繁荣。目前,我国证监会有关部门已启动401K研究计划,但一些政策难题和体制障碍将使得这项工作任重道远。

401k计划也称401K条款,401k计划始于20世纪80年代初,是一种由雇员、雇主共同缴费建立起来的完全基金式的养老保险制度,是指美国1978 年《国内税收法》新增的第401条k项条款的规定,1979年得到法律认可,1981年又追加了实施规则,20世纪90年代迅速发展,逐渐取代 了传统的社会保障体系,成为美国诸多雇主首选的社会保障计划。适用于私人盈利性公司。按该计划,企业为员工设立专门的401K账户,员工每月从其工资中拿出一定比例的资金存 入养老金账户。[详细]

有研究显示,观察美国1984年到2008年间的数据,发现每一个普通美国人的个人养老账户年底的余额,和当年道琼斯指数的相关性达到了98%,也就是说美国养老体系完全依托于本国资本市场的成长才能够建设起来。同时,近几十年来的美国资本市场完全是由于本国的长期资金、长期机构投资者的源源不断流入才发展起来,两者实现了良性互动。截至2011年一季度美国私人部门的养老金规模已经达到了6.27万亿美元,是1978年的17.8倍,年复合增长率高达9.2%。可以说,美国的401K计划在成立至今的三十余年以来,不但有力的助推了美国的经济发展,同时又起到了改善民生的作用,一举双得。[详细]

首先,是国内的社会保障和养老金制度还不完善,尤其是养老金制度可以说尚处于起步阶段,在国内企业间还未得到有效推广,企业和民众也普遍缺乏利用社保和养老金来进行投资的意识;在以前,我国养老保险基金只能投资于国债和存入银行。表面上看,这种投资是安全的,而实际上,由于我国连续多次下调利率,国债利率也逐年走低,这导致养老保险基金很难保值,更谈不上增值。相反,目前我国深、沪股市市A股加权平均市盈率不到20倍,市净率1.6倍,均为历史低点,因此通过基金等形式投资股市,反而是相对安全的。

其次,该计划是一个系统工程,需要证监会、财政、税务、人保等部门的通力合作才有成行的可能;

最后,目前的A股市场也有很多制度并不完善,加之大起大落的波动难以让投资者产生长期的信任和安全感。

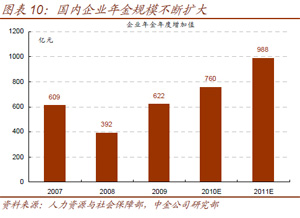

在持续的新股快速扩容、限售股解禁套现的压力下,低迷的股市难以吸引更多的储蓄资金入市,而基金等机构投资者的发展也进入成熟阶段,资金供给已成为制约A股市场的重要因素之一。如果“中国版401K”能够实施,自然开辟了一个新的资金供给源。根据2009年以来的社保基金和企业年金的实际情况,中金公司分析员汪超推测,若按50%的比例入市,“中国版401K”每年至少可为A股市场提供2000―3000亿元的增量资金,约为目前A股市场可入市资金的1/4―1/3,能有效解决A股市场的资金压力。

近日有关401K计划的话题正被如火如荼地讨论,这对于中国证券市场来说无疑是个重大利好。中国版401K的推出,对于改善我国资本市场投资者结构,为证券市场注入更多资金、增加专业机构投资者比重等方面具有重大意义。

美国正是通过401K,鼓励养老资金进入资本市场,并交由专业投资者投资,实现了资本市场发展和国民财富增值的良性互动,推升了美国长达18年的大牛市。据记者调查,中国版401K正在孕育。一位长期跟踪中国版401K进展的社保组合投资经理向记者预期,5年内这个计划就会推出。他强调,这一制度设计,将成为中国资本市场下一轮牛市的起点。

中国401K计划的推出,对于期权的推动作用强于其他衍生品工具,尤其是以后汇率期权。由于期权市场未来的容量可以很大,而且这些衍生品的容量及其市场的广度宽度更适合养老基金的投放。另外,大力发展金融衍生产品创新,为401K计划的顺利推出和我国证券资本市场的发展保驾护航,具有重大意义。

从国际上看,目前,世界上绝大多数国家都建立了企业年金制度。参照美国市场的成熟经验来看,美国自1978年开始逐步推行401K计划以来,其养老金的资产规模便在与股市形成的良性循环下迅猛增长,不但成为美国1978至2000年长达22年大牛市的有力推手,其本身的资产规模也是涨幅惊人,截至2011年一季度美国私人部门的养老金规模已经达到了6.27万亿美元,是1978 年的17.8倍,年复合增长率高达9.2%,远超美国同期的年均通胀水平和固定债券收益率。可以说,美国的401K计划在成立至今的三十余年以来,不但有力的助推了美国的经济发展,同时又起到了改善民生的作用,一举双得。

自从1981年401K计划实施以来,截至2004年底,已经有接近5000万员工参与到了 401K计划,占到了美国总人口的近1/4。同时,由于该计划源源不断的为美国的资本市场提供了长期资本供给,极大的推动了美国共同基金业的发展与壮大。统计数据表明,1990年时,共同基金作为401K计划的投资工具仅占401K计划的9%,而到2004年底,这一比例已经增长到了51%。反过来,养老金也占到了美国共同基金相当大的份额,在美国全部投资于共同基金的资产中,40%来自于养老金资产,截至2004年年底,401K计划投资于共同基金的资产已达2.1万亿美元。

401K计划最诱人之处就在于,它为员工提供了“巨大的税收优惠”。按照这一计划,雇主为职工的养老年金存款可以按工资的15%进行税收扣除;职工用于“401K账户”的资金,不记入当期的纳税范围。这等于既减免了当期的税收,对存款的投资收益也不征当期所得税,存款越多、收益越多,只有当职工领取养老金时才征收所得税。因此,它实质上就是通过减免员工和企业双方的税收,来促进美国补充养老金计划的发展。员工的税前缴费额和企业对等缴费额均可从企业的当期应税收入中刨除,故它也达到了对企业减税的目的。