大数据告诉你:中国人债务负担究竟有多重

中国人向来遵循“量入为出”的传统,是最爱存钱的民族之一,但自2008年以来,情况似乎发生了变化。

来源:苏宁财富资讯 作者:黄志龙、付一夫 苏宁金融研究院高级研究员

图片来源:视觉中国

图片来源:视觉中国十年前,如果说起家庭负债,人们往往用“美国老太太贷款买房提前享受、中国老太太存了一辈子钱也买不起房”的段子来进行金融“启蒙”。

时至今日,人们对家庭负债早已不再陌生,从贷款买房买车,到贷款上学与日常消费,尤其是随着近年来P2P、现金贷业务的普及,债务似乎已经渗透到我们生活的方方面面。

从历史来看,中国人向来遵循“量入为出”的传统,是最爱存钱的民族之一。但是,自2008年以来,情况似乎发生了变化——

经历了全国各地房价的轮番上涨,中国家庭负债水平屡创新高,以至于人们看到巨额债务数字也变得习以为常。

那么,居民部门的负债水平究竟到了什么程度?这是一笔值得细算的账目。或许,读完本文,你会对自己和全体国民的负债状况有一个透彻认知。

居民部门的宏观杠杆率已超50%

在衡量家庭负债情况时,有一个研究界最为常用的指标是居民杠杆率。

所谓杠杆率,最初是用来衡量公司负债风险的指标,具体指权益资本与资产负债表中总资产的比率,可以用来反映公司的还款能力。

然而,诸如中国社会科学院金融研究所等权威机构在测算我国国家资产负债表时,采用了国际上惯用的全社会杠杆率来计算国民经济四大部门的债务水平,即政府部门、居民部门、非金融企业部门和金融机构总债务占GDP的比重。据此,拆分出来的居民杠杆率(居民部门债务占GDP比重)也成为衡量居民债务整体负担的重要指标。

从上图中可以清晰地看到,1996年中国居民杠杆率只有3%,2008年也仅为18%,但是自2008年以来,居民杠杆率开始呈现迅速增长态势,短短六年间翻了一倍,达到36.4%,到了2017年二季度居民杠杆率已经高达47.4%,较之2008年激增了近30个百分点,也高于国际上大多数新兴市场国家的平均水平。

需要指出的是,这一数值尚未考虑住房公积金贷款和P2P、现金贷等贷款,倘若将此纳入考察范围,那么,中国居民部门债务占GDP的比重已经于2017年7月突破了54%;如果按照当前速度扩张,到2017年底预计将达到56%左右,这与不少发达经济体60%以上的居民杠杆率水平已经相差无几。

值得一提的是,美国居民部门杠杆率从20%上升到50%以上用了接近40年时间,而中国只用了不到10年,中国居民部门杠杆率飙升速度之快可见一斑。

居民部门债务收入比高于77%

衡量家庭负债状况的另一个较好指标是债务收入比。

顾名思义,债务收入比即为家庭债务余额与年收入的比值。相较于居民杠杆率这样的宏观指标,债务收入比更能直接反映一个家庭的负担程度和债务风险。

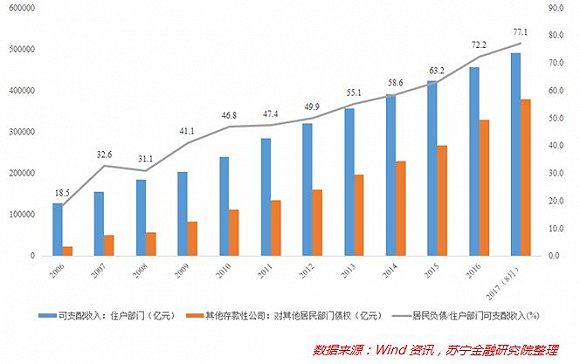

基于这一思路,可以对中国居民部门整体债务收入比进行具体测算。中国居民部门债务占居民部门可支配收入的比重,从2006年18.5%暴涨至2017年8月的77.1%。

而该统计数据主要来自商业银行统计数据,事实上,中国居民不仅向银行借贷,还会向父母、亲戚、朋友借款,向大量的互联网金融公司借款。以P2P为例,截至2017年12月末,网贷之家统计的P2P贷款余额为1.22万亿元,而这些债务是没有计算在内的。由此推论,中国居民的实际债务收入比高于77.1%。

居民部门短期债务收入比超70%

严格意义上来说,债务是一个存量概念,而GDP或是可支配收入均为流量概念,因此将债务同GDP或是可支配收入做除法,逻辑上并不是很严谨。不过,作为研究界惯用的测算方式,居民杠杆率与债务收入比等指标依旧能够说明不少问题。

既然逻辑上存在一定的瑕疵,因此有必要选择一个更为合理的指标来衡量家庭负债情况。综合评估后,苏宁金融研究院将居民短期债务收入比纳入考虑范围,其主要原因在于:虽然在这里,债务依旧是存量的概念,但是短期债务显然要比长期债务更加贴近于“流量”。

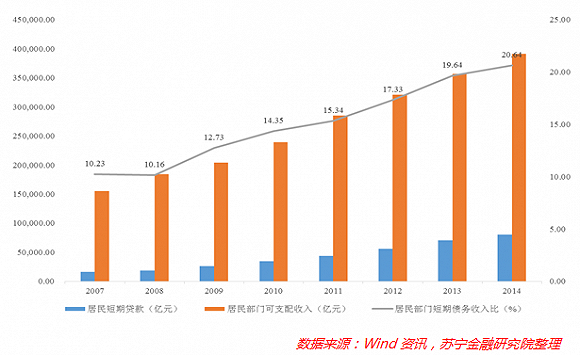

从上图可以清晰地看到,来自中国居民部门的短期债务收入比,明显要比债务收入比理想得多。不过,自2009年开始,短期债务收入比便一直呈现稳步上升的态势,且6年间翻了一倍有余,从2008年的10.16%升至2014年的20.64%,这同样也是债务收入比增长过快的一个信号。最近几年,国家统计局没有发布居民部门的可支配收入数据,但短期债务收入比上升的趋势仍在延续是不争的事实。

必须指出的是,千万不要因为短期债务收入比数值尚且不高就心怀侥幸。因为所谓短期负债,是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,这当然不包括居民部门负债的头号负担——房贷。

尽管房产按揭还款的期限长达10-30年,但每月或每年的还贷仍是当期的短期债务。数据显示,来自居民部门的新增贷款中,中长期贷款自2012年第三季度起一直高于短期贷款,且从2015年第三季度开始,二者差距有明显的加大趋势,中长期贷款占比一度达到94.9%。近期居民部门中长期贷款的比重虽然有所回落,但也保持在70%以上(参见下图)。

居民部门贷存比攀升到63.2%

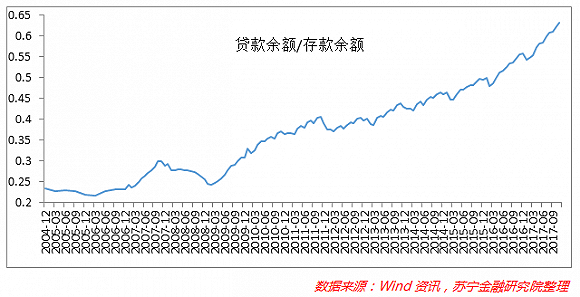

除了上述三个指标外,居民部门的贷款与存款之比同样可以对居民负债水平加以度量。其中,居民存款余额可以反映居民的资产和财富状况,居民贷款余额则可以反映居民的负债状况,因此居民部门贷存比也可以衡量举债和偿债能力的变化趋势。

从上图可以看到,中国居民部门贷款/存款的数值一直呈大幅上行态势。2009年1月至2017年11月,居民部门贷存比从24.6%攀升到63.2%,债务负担创下了历史新高。

居民部门新增贷存比在70%上下

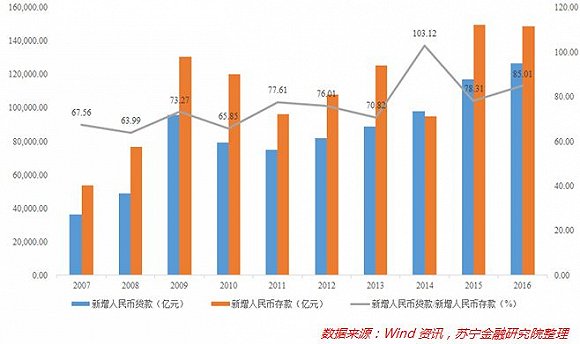

与前文所述的债务收入比类似,上述贷存比指标使用的同样是一个存量概念,在此我们使用“新增贷存比”指标作为当期流量指标,来衡量新增居民债务与新增居民资产的变化趋势。

从上图可以看到,居民部门新增贷存比的走势并不稳定,近几年的均值一直在70%上下。不过从季度数据来看,近来居民部门新增存款有下降趋势,而新增贷款有上升趋势。这也侧面反映出,中国家庭的负债水平有持续走高之势。

正视负债是改善未来的关键一步

需要注意的是,无论是选择哪个指标,都暗示着同样的事实,即中国家庭的负债程度已经达到一个相当高的水平。这不利于改善民生以及国民经济的长期发展。究其原因:

一方面,过高的债务让无数家庭有钱不敢花,即便他们收入再高,在巨额债务面前也是枉然,仅一个房贷就足以让他们节衣缩食,更不用提孩子未来的教育费用及各项生活开支。

另一方面,近年来中国居民杠杆率快速上升,且集中在房地产领域,难免会引发人们对次贷危机与房地产泡沫的担忧,特别是自2016年年底以来,由于规模和占比控制,按揭贷款受限,居民被迫借道高成本、短期化、风险大的消费贷款,甚至互联网金融、非银行金融机构的“过桥贷款”等等,过度加杠杆进入楼市,从而让本处于安全区的居民杠杆率,开始显现出结构性风险。

因此,我们必须正视居民部门负债过高这一问题,在合理配置自身资产确保增值的同时,不忘提升自身的知识储备、业务水平与各方面能力,从而获得更多的报酬。正所谓“经济基础决定上层建筑”,只有口袋里的钱多了,人们才能过上好日子。另外,正视自己的负债情况,按照前文介绍的各种方法来好好计算一下,自己是否已经身处被债务拖累的困境中。或许,这是你改善未来生活质量的关键一步。

责任编辑:孙剑嵩

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)