文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张宁

了解保险历史的人都在说92年友邦的进入给中国保险业带来了代理人制度,形成了中国当前主流的金字塔代理人架构,实际上友邦带来的是“组织发展利益“模式的代理人制度,这种制度在被引入各家保险公司后,促使展业过程中的销售费用划分、奖惩等制度逐渐固化,形成了当前各家公司的”基本法“。根据我们对文革后保险发展历史的梳理结果,这种金子塔式的代理人制度实际上在2005年才逐步稳定,并成为保险公司保费收入的支撑力量。

所谓金字塔式的代理人制度最本质的就是团队组织模式呈现金字塔形状由不同层级构成,销售费用在不同层级进行划分,上一级从下一级的佣金收入中抽取一定比例盈利,这意味着底层销售人员销售出去的保单,其销售费用——提成的100%将在这个体系内进行划分,直接销售人员通常比例不超过50%,然后其上层会拿走另外50%,这意味着团队主管即使不销售保单也可以获得新保单签约的提成,这种模式有两种驱动力,这两种驱动力决定了“组织发展利益“模式的代理人制度发挥作用的上限。这个上限很重要,因为经济环境不同、市场变化、监管方向调整等都可能意味着“上限”可能失效,或者说达不到发展的目的,就需要进行调整。

这两种驱动力分别是:

第一,底层销售人员在“组织“资源支持下规避了”陌生展业“的风险,降低了成本,相当于上层通过资源或者其他方式对成单进行了”股权“投资,从而可以较容易的进行展业、成单,这种驱动力在中国保险业以量为核心的发展过程中,实际上主要体现在”陌生展业“成本上,这种成本根据我们对保险需求和不同客户数据的分析,其成本从1995年的170元左右上升到2008年的380元,随后呈现下降趋势,这个数据变化其实意味着”新区动力“的空间产生了,一会解释。

第二,金字塔上层在“基本法“的保证下,有动力拓展更多的销售人员加入”自己的家族”,因为这意味着数量足够多的销售人员加入会平摊隐形的展业成本,且在过去20年的时间里,它也切实推动了优秀的代理转向专业管理,促进了保险代理群体的升级、专业和能力分化,这对于以量变发展为核心的保险业至关重要。实际上,这种代理人向管理转型,其专业能力通过金字塔层级进行“复制“(各类培训等)是对展业外部成本的一种处理方式,准确说是链接的外部性决定的外部成本。所以这种驱动力带来的就是外部链接成本的降低。外部链接成本在知识经济的框架下可以基于对需求的分析进行测度,以保险为例,2010年其每1000元保费的外部链接成本大约在233元,是过去20年的最高,这是针对普通保险产品,针对高净值客户的产品请参考我们即将发布的大额保险类产品报告。

如此,就可以清晰看到,组织发展利益模式的代理人模式其核心是借助这两种驱动力(由所谓的“基本法”规定)来降低了”陌生展业“和”外部链接“成本。这里展业的成本才是整个代理人制度的核心,例如在友邦模式之前,柜台经营的人保就没有外部链接成本。为了看到中国保险业代理人制度的未来,我们需要在这样的前提下思考这样几个问题:

第一个问题是基于这样两个成本降低的方式(即金字塔型代理人制度)是否能够充分挖掘到所有需求?换句话说,是否所有的保险需求的转换(有效需求到成单)都可以用这两种成本消除达到? 这个问题在当前的互联网经济下尤其重要,因为互联网经济恰好解决的是“外部链接成本”。明白这个问题,就知道大体上中国未来对保险需求的挖掘的核心方式。

第二个问题是保险需求是否呈现了明显的变化,这种变化是这种金字塔代理人制度,或者干脆叫做传统代理人制度所不能覆盖成本的?分析任何一个经济现象和分析自然科学不同,其一定是在特定的事件段和特定的前提条件,代理人制度本质上是为了达成保险公司和客户需求期望的交换而存在的,如果基础条件变化了,其制度也必然要变化或者引入新的模式,这就是所谓的“势“,大多数本质的失败和无奈其实是对势的把握不足。

第三个问题是制度本身在新的环境下是否“疲劳“,疲劳是个形象化的描述,包含两点,一个是其制度在新的环境中产生了新的”展业成本“和”社会成本”,之所以考虑社会成本是因为制度的调整和优化实际上是社会层面的供求决定的;二是制度优化已经不足以适应新的环境。

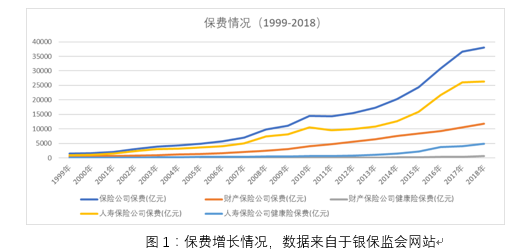

第一个第二个问题的回答有一定的关联性,回答这个要看到改革开放后的中国保险发展的阶段,新中国成立后的中国保险业经历了初步发展(1949-1958 年)、停办(1958-1979 年)、恢复阶段(1979 年至1995年),数量发展阶段(1995年到2015年)和质量发展阶段(2015年至今)三个大的阶段[1]。保险需求的变化已经直接通过市场保费增长得到体现(图1),新的监管环境意味着以质为核心的增长成为主要的目标,保险的质是什么? 是风险的处置能力。这种处置能力反映在客户需求上就是对“专业”的要求,这种不是对产品本身的专业性——那是产品精算部门的工作,而是对(客户对产品的)专业期待的专业处置。这形成了知识经济中的一个新的成本,叫做“专业成本“,在知识经济框架下,专业成本与链接外部成本是反向的,换句话说用于降低链接外部成本的传统金字塔代理人模式会增加专业成本,专业成本的降低来自于两种方式,一种方式是将传统代理人的”单次博弈“转化为”多次博弈“的协同方式——这种方式和现在代理人团队的方式是不同的;另外一种方式是内部化方式。

结合这个问题的解答,我们就知道当前独立代理人模式必然走向历史前台,这是一种通过以上两种方式解决专业成本的必然趋势,现在呈现的是内部化特征,即对个体独立性的保护,对专业化的需求,未来必然呈现出展业成单的协同机制,这种机制与金字塔的不同在于,它是根据承担过程的“专业“成本获取收益,是串行的,扁平的,而金字塔不同。

同时也要看到,尽管保险市场发展到了质为目标的阶段,但是整个市场的转型,或者说各类保险产品的覆盖、厚尾市场的存在都决定了存量市场的巨大,这意味着前两种成本的降低依然会持续很长一段时间,进一步的考虑风险处置需求的特异性、厚尾性、黑天鹅安慰效用等会一直存在。

第三个问题实际上表面的问题,但也是最直接关注的,它本质上是前两个问题的最终反应。金字塔代理人制度发挥了巨大作用,但存在诸多问题,这里用三个最核心的问题解释:

第一,组织发展利益的惯性思维,试图降低链接外部成本为0,表现为“拉人头“拓展业务(增员就是增客户),追求人数寻求大数定律的佣金收益(管理津贴等)而忽略培训和专业建设。这间接使得虚假宣传和误导销售两个顽疾贯穿了中国保险业数量发展阶段,甚至阻碍了当前质量发展阶段的深入。

第二,稳定的基本法抽取收益,导致代理人流失率高,当代理人意识到个体价值超过了两种成本,从而自己可以获得更高收益时就会选择离开;此外,当整个金字塔体系意识到个体创造的收益不能覆盖成本也会通过“机制“间接让代理人离开。客观地说,这是行业正常现象,但是在知识经济和互联网的影响下,代理人会寻求用更直接的方式覆盖链接外部成本,所以到了2005年之后,受此影响,代理人流失率最初的50%到2018年的90%左右,它形成了多种现象“杀熟尽,换行业”等。这种做法还直接影响到了保险业在生命质量经济下的“行业收益”,因为代理人流失,导致了大量保单成为“孤单”“孤儿单”。

第三,金字塔机制在专业成本方面没有优势,这个前面介绍了,其直接的现象是代理人专业化动力不足,寄希望于专业成本通过团队来平抑;另外一个现象专业成本构建的壁垒当基于金字塔机制平抑的时候,形成了巨大的个体压力,因为互联网平台、AI智能客服等使得其迁移成本巨大,这种压力使得代理人在进行这方面展业时,壁垒高企,而没有适应变化的“基本法”将其转化为压力,根据我们对代理人的调查,除了以上流失率的数据还发现,整体上代理人对其自身健康的评价是从2010年开始逐渐下降的。

那么当前900万代理人面对这样的变革时,应该如何做?是否有清晰的方向? 当前的独立个人保险代理人制度是否会有什么样的影响? 从以上分析可以看出,代理人首先应该看到自己的优势在哪里,即对于陌生展业成本、链接外部成本和专业成本的降低,自己的资源和价值集中在哪里,这就像两条不同的河流,找准自己的吨位很重要,或者说是一个开始;之后代理人关心的才是“管理素质“”专业能力“,这样的定位其实出发本质上在需求,不客气的说,大多数保险公司其实对保险需求没有微观层面的深刻认识,这反映在大多数保险公司对代理人的培训其实没有找准这个定位。

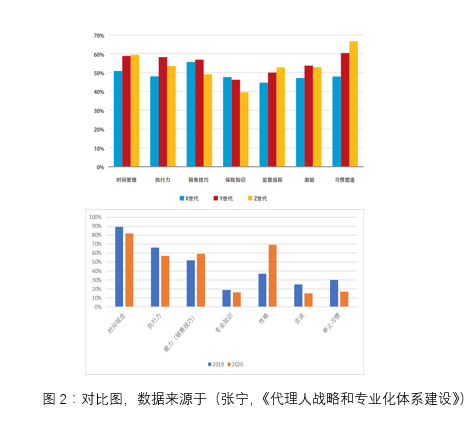

这里提供一个我给某公司讲课两张表,一张表来自于公司层面的对代理人能力的调查,另外一张表来自于我们基于家族办公室和生命质量研究会对高净值人群的调查——即他们对与他们接触的代理人的评价(图2)。很明显后者更能反映市场,但调查数据在某些点上(例如转专业知识)呈现对立状态,说明市场需求和公司的判断完全不在一条线上,这样的结果是可以预期的,因为公司的调查是基于已有客户的方谈或者是(别人已经知道调查目的)的资料,而保险又是生命质量经济中的组成部分,传统经济分析需求的方法不能直接适用,类似于我们的分析是使用大规模跨行业数据。

具体到公司层面,不同的公司层面同样要考虑其业务发展方向和自身在三个成本处理上的优势,然而即便能够定位自己,公司的管理、既有的机制以及惯性思维仍然会让公司选择出现偏差,这就是我说的“中国保险公司实际上主动迎合市场的情况不多,更多的时候是被市场教育”。

保险市场如何发展一方面是取决于知识经济(互联网大数据人工智能)的轨道,另外一方面取决于生命质量经济体的趋势特征,这样的轨道和监管构建的红绿灯,远方的未来终究会到来。

[1] 张宁,《保险原理及应用:HWP教材》,武汉大学出版社,2020年

(本文作者介绍:中央财经大学教授、家族办公室合作与发展组织首席经济学家。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。