意见领袖 | 温彬、 张丽云

LPR报价数据

中国人民银行授权全国银行间同业拆借中心公布,2023年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效,与上月相比均保持不变。

4月LPR报价维持不变,自去年8月实现非对称下调以来继续“按兵不动”,主要与MLF政策利率维持不变、开年以来经济修复和融资需求延续向好、银行净息差持续承压等因素有关,LPR报价没有相应下调的必要和空间。

后续,在降息空间收窄和银行负债端改善缓慢背景下,LPR报价进一步调降的空间也大幅受限,整体利率或以稳为主。

一、4月降息预期落空,LPR报价基础未发生变化

4月,1年期和5年期以上LPR报价继续“按兵不动”,一个最重要的因素在于当月MLF利率持平,使得LPR报价的定价基础未发生变化。

LPR改革后,MLF利率作为LPR报价的锚定利率,其变动会对LPR产生直接有效的影响。此外,在MLF等政策利率之外,也会综合考虑银行成本端和贷款需求端对加点幅度的影响。

在本月MLF续作之前,因4月以来广东、河南、湖北等地多家中小银行纷纷宣布下调存款利率,引发新一轮降息的猜想,进而延伸到LPR进一步调降的预期。但近期部分中小银行下调存款利率,应是在利率自律机制下,对前期国股银行等挂牌利率下调的延续,并不意味着新一轮全国性存款利率降息的开始。

4月17日央行开展了1700亿元MLF操作,中标利率维持2.75%不变,最新MLF完成200亿元的净投放,实现“小幅加量平价”续作。

政策利率持平前期,降息预期落空,也使得4月LPR报价调降的概率大幅降低。

二、国内经济修复向好,信贷需求旺盛,短期无需再通过降息提振经济

从宏观数据看,一季度国内经济稳步复苏,房地产呈现企稳回暖态势,宽松政策加码的必要性不强。最新公布的经济数据显示,一季度GDP同比增速达到4.5%,环比增速2.2%,三驾马车均有相对不错的表现,虽然各领域仍存在一定结构性分化,但经济整体呈现稳步修复态势。

一是消费大幅好于预期。在基数效应和内生趋势性修复下,3月社会消费品零售总额同比增长10.6%,较1-2月的3.5%修复明显。

二是制造业投资和基建投资同比增速维持在较高位置。一季度固定资产投资增速达到5.1%,虽较1-2月小幅下降0.4个百分点,但高于4.5%的经济增速,对经济起到拉动作用。其中,一季度基建和制造业投资增速分别达到8.8%和7.0%,成为投资的主要拉动因素;房地产开发投资同比-5.8%,较1-2月的-5.7%略有回落。但3月房地产销售同比增长6.3%,好于1-2月的-0.1%,且销售额增速快于销售面积,显示房价有所抬升,全国70大中城市房价延续反弹态势。

三是进出口数据大超预期。1月受春节假期影响,进出口下降7%;2月“由负转正”,当月增长8%;3月同比增速提升到15.5%,呈现逐月向好态势。一季度整体增长4.8%,较去年四季度提速2.6个百分点,开局平稳向好。

从金融数据看,一季度信贷“靠前发力”,供需两旺,新增信贷和社融均大超预期,维持了强劲的扩张态势。

实体信用需求回暖、银行扩表主动性强以及稳增长政策持续发力等供需因素共振下,各月新增信贷在去年高基数基础上持续维持同比多增。同时,当前的低利率环境也有效刺激了信贷需求。一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元,信贷投放顺利实现“开门红”;一季度新增社融资14.53万亿元,比上年同期多2.47万亿元,宽信用加快推进。

从政策基调看,近期公布的央行一季度货币政策例会通稿删除了“三重压力”和“逆周期调节”表述,指出“国内经济呈现恢复向好态势”,对国内经济形势的判断也更为乐观。后续宽货币操作预计更为审慎,结构性政策工具将发挥更大效能,政策诉求也将从前期的持续“发力”转向“平稳”。

因此,在当前国内经济延续稳步复苏、信贷和社融数据大幅放量、政策基调适度回调的背景下,再次调降利率的必要性和紧迫性不强。

三、银行净息差持续缩窄,LPR报价无下调空间,贷款利率或以稳为主

去年以来,信贷供需矛盾下贷款利率显著下行,新发生贷款定价明显脱离LPR,部分存贷款利率出现结构性倒挂。2022年12月,新发放总贷款、一般贷款(不含票据和按揭)、企业贷款、票据、按揭利率分别同比大幅下降62bp、62bp、60bp、58bp、137bp,企业贷款利率首次降至4%以下,个人住房贷款利率罕见下降100多个基点。

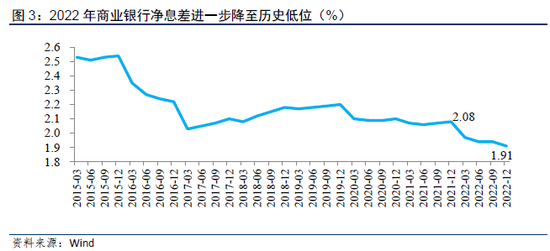

贷款利率快速下行,而负债端存款成本较为刚性,也使得商业银行净息差降至有数据以来最低。受疫情扰动、理财赎回以及经济不确定性影响,居民储蓄意愿上升、企业投资意愿下降,2022年上市国股银行综合负债成本率较2021年上行3bp至2.33%,其中存款成本上行9bp至1.78%。在资负定价的双向挤压下,2022年商业银行净息差进一步降至1.91%的历史低位,国有行、股份行、城商行、农商行净息差分别为1.90%、1.99%、1.67%和2.10%。

2023年以来,在信贷竞争性投放下,部分优质对公客户中长期贷款利率进一步降至2-3%的超低水平,消费贷、经营贷等贷款利率也出现较大幅度下行,且在首套住房贷款利率动态调整机制下,多地首套住房贷款利率已降至4%以下,房贷利率进入“3”时代。一季度,整体信贷利率预计延续下行态势,银行经营业绩将进一步承压。

同时,存款定期化现象仍严重,存款成本居高不下。一季度人民币存款增加15.39万亿元,其中居民部门新增存款接近10万亿元,创历史同期最高水平,居民的预防性储蓄倾向仍然较强。一季度(企业存款-M1)合计新增2.54万亿元,同比多增9000多亿元;同时,3月M2同比增长12.7%,仍处高位,但M1增速仍显低迷(5.1%),M2-M1剪刀差继续环比扩大0.5个百分点至7.60%,表明年初以来企业存款定期化现象依然严重。

因此,在当前信贷需求逐步修复之时,通过约束信用供给、控制信贷节奏来推动贷款利率摆脱超低定价区间,应是政策之意。央行一季度货币政策例会对于信贷增长的诉求,从“保持信贷总量有效增长”变为“保持信贷合理增长、节奏平稳”对于利率的基调;对利率的诉求,在肯定前期“贷款利率明显下降”的背景下,从“推动降低企业综合融资成本和个人消费信贷成本”转为“推动企业综合融资成本和个人消费信贷成本稳中有降”,以适应经济和融资形势转变,缓解银行息差压力和稳定其经营运行。

在政策利率维持不变、短期内存款基准利率调整概率较低(存款利率锚定10年期国债利率和1年期LPR,去年9月以来二者均未下行)的情况下,银行LPR报价进一步下行的空间受限,新发贷款利率下行的趋势也将有所收敛。

四、今年以来市场利率中枢上行,银行负债端进一步承压,LPR加点下调受限

在存款高增和定期化加剧环境下,去年支撑银行负债端成本改善的一个重要因素,便是同业存单等市场化主动负债成本延续低位,长期低于政策利率水平。去年8月,1Y同业存单利率一度下行到1.90%的低位,MLF-NCD利差曾高达90bp左右,对改善银行同业负债成本十分有利。

但2023年以来,资金面易紧难松,银行市场化负债成本中枢整体抬升,限制了LPR加点下调的空间。

从资金利率看,受信贷加力投放消耗超储、存款激增提升缴准基数以及地方债前置发行等多因素影响下,今年以来流动性加快收敛,资金利率整体出现快速上行,波动加大。2、3月DR007均值分别为2.11%和2.05%,超出政策利率水平;4月以来在流动性边际转松下,DR007均值小幅回落,但仍处于相对高位,远高于去年整体水平。

从同业存单利率看,在银行中长端负债压力较大下,同业存单利率自今年1月以来延续上行趋势,1Y-NCD(AAA)到期收益率一度达到2.75%,与MLF利率齐平。4月在银行资负错配压力减轻、同业存单到期量降低下,同业存单利率有所下行,但仍维持在2.6%以上位置,MLF-NCD利差收窄至10bp左右,银行负债成本整体抬升。

五、后续降息空间进一步收窄,LPR报价仍取决于银行息差表现情况

考虑到今年以来经济呈现恢复向好态势,信贷需求有效复苏,在市场主体融资意愿增强、房地产市场活跃度有所上升的情况下,当前继续加码宽松政策的必要性下降,降息空间进一步收窄。

央行或将更多依靠结构性货币政策工具来实现“定向降息”,在降成本的同时兼顾调结构,实现差异化精准支持。如近年来央行出台的多项结构性政策工具,以1.75%的再贷款利率,降低商业银行边际负债成本,引导贷款利率下行,并有效支持了实体经济重要领域和薄弱环节。年初出台的首套住房贷款利率政策动态调整机制,在稳定房地产市场运行的同时,也增加了楼市调控的精准度,避免各地出现明显的冷热不均现象。

后续,触发降息的重要因素,仍是经济和融资修复的可持续性。若当前消费复苏的态势不能延续、房地产链条难以实现良性循环、长期投资动能疲软、民间投资持续回落,以及居民部门信贷回暖不可持续等,年内或不排除仍存在小幅降息的可能。

而LPR的继续调降,除依赖于政策利率的下调外,最主要的还是要与负债端改善相匹配,以保证银行自身净息差维持在相对平稳水平。

伴随消费倾向提升和投资活力增强,存款定期化或有所改善,但不是一蹴而就的过程;利率市场化调整机制下,短期内存款基准利率调整的概率较低,在监管引导和管控高成本负债下,银行存款利率会缓慢下行,但成本刚性仍在。同时,流动性环境变化下,今年市场化负债中枢整体上行的趋势料延续。

为此,在降息空间收窄和银行负债端改善缓慢背景下,后续LPR报价进一步调降的空间也大幅受限,整体利率或以稳为主。

(本文作者介绍:民生银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。