转自:中国金融四十人论坛

“

21世纪以来我国经历了三次持续扩张的贸易顺差。本文解释了三次贸易顺差攀升背后的原因,并从多个角度对贸易顺差进行了福利评估,提出了应对贸易失衡的政策建议。

用HP滤波法对贸易顺差/GDP的分解表明,我国贸易顺差/GDP的趋势成分大概在3.5%-4%之间,周期成分在正负2%。贸易顺差的趋势性成分背后既有合理成分,也有不合理成分,不合理成分主要在于贸易顺差积累过程中的一些市场失灵和政策扭曲对国内消费和投资形成了抑制。而贸易顺差的周期性成分来自国内外经济周期的变化,也包含了逆周期政策选择的影响。

对国内投资和消费的抑制构成了大规模贸易顺差的机会成本。反过来看,我国的投资和消费仍有较大提升空间。除此之外,本文还发现,贸易顺差所积累的海外资本的真实收益率不高,多数时候甚至低于国内资产的实际收益率。贸易顺差持续扩大不可避免地带来贸易争端。

走出贸易失衡,要在认识到贸易顺差背后的合理成分的基础上,通过减小和消除各种市场失灵和市场摩擦,减少不当的政策干预,以此实现更优化的国内资源配置,减少不合理成分。这要求:

结构政策重点:一是改变地方政府激励,从投资和生产补贴转向公共福利支出;二是打破服务业进入壁垒,推动公平市场竞争;三是推动金融服务业改革,更好服务企业融资和居民养老保险。

周期政策重点:一是用足逆周期政策,保持人民币汇率弹性;二是稳定房地产市场政策;三是把握好地方政府化解债务的政策节奏。

* 本文作者系中国金融四十人论坛资深研究员、中国社科院世界经济与政治研究所副所长张斌,中国金融四十人研究院朱鹤、孙子涵。本文版权归中国金融四十人研究院所有,未经书面许可,禁止任何形式的转载、复制或引用。

”

21世纪以来的贸易顺差

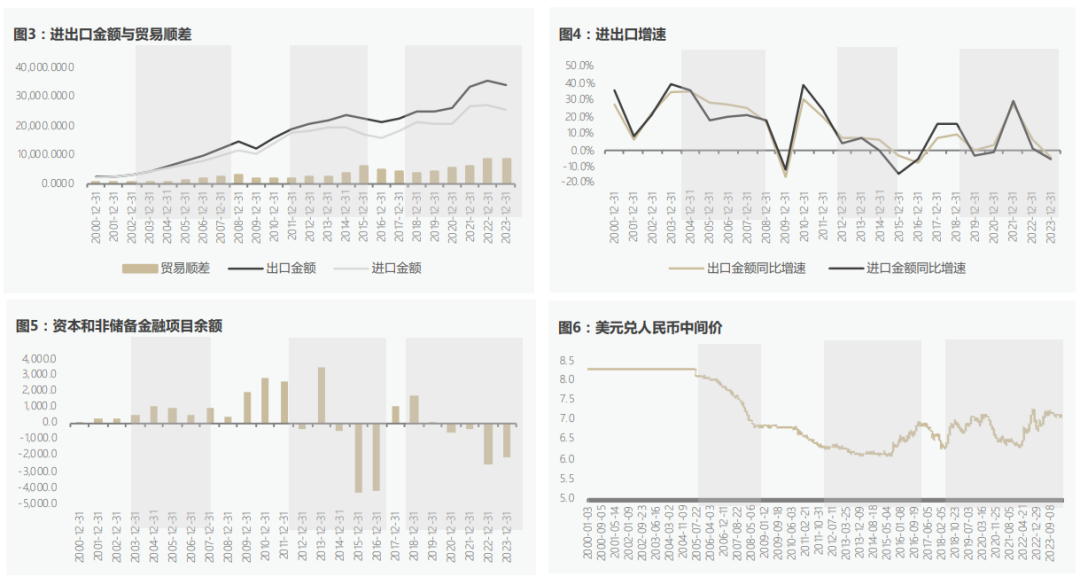

2000年至今,我国经历了三轮显著的货物贸易顺差增加。第一次发生在2004至2007年间,在这段时期内,货物贸易顺差占GDP的比例从不到2%急剧上升至7.5%,顺差达到了2万亿人民币。第二次出现在2012至2015年,货物贸易顺差占比从前期低点2.1%上升至5.3%,顺差达到了3.6万亿人民币。第三次上升始于2018年,并持续至今,货物贸易顺差占比上升至4.6%,顺差达到了5.7万亿人民币。

我国的货物贸易当中,出口主要是制造业产品,进口主要是制造业产品和矿产品。制造业贸易余额占GDP的比例变化较贸易顺差占GDP的比例变化波动幅度更大。在2004至2007年期间,制造业贸易余额占GDP的比率从1.8%快速攀升至7.4%;2012至2015年间,该比率再次从2.3%增长至5.7%;从2018年开始,制造业贸易余额占比再度回升,到2023年达到5.3%,接近前一轮的高点。

数据来源:WIND,作者测算

数据来源:WIND,作者测算三轮贸易顺差上升过程背后有着显著不同的结构性特征。

第一轮贸易顺差积累期间(2004-2007年),出口和进口都保持20%-30%的高速增长,出口的增速超过进口,快速推高了贸易顺差。贸易顺差快速上升的同时,我国的非储备金融项目也在这一时期出现大量顺差,形成了“双顺差”格局。双顺差促使外汇储备大量增加,人民币面临持续的升值压力。

第二轮贸易顺差积累期间(2012-2015年),出口和进口增速都在显著下降,进口增速的下降幅度更大,带来了贸易顺差扩大。这个时期的非储备金融项目的差额出现逆转,从顺差转为逆差,人民币汇率经历了先升值后贬值的变化。

第三轮贸易顺差积累期间(2018年至今),出口增速和进口增速均有较大波动,进口增速始终低于出口增速,贸易顺差持续放大。非储备金融项目持续逆差,人民币汇率在大部分时间内面临贬值压力。

数据来源:WIND,作者测算

数据来源:WIND,作者测算表1 三次贸易顺差积累期间的背景比较

从区域来源看,美国仍然是对我国贸易顺差贡献最大的经济体,2023年我国对美国贸易顺差3361亿美元,占2023年贸易顺差总额的40%以上。来自亚洲国家的贸易顺差贡献也逐渐增加,一方面,东盟超越美欧成为我国最大的贸易伙伴,对贸易顺差的贡献显著增长;另一方面,我国对日韩的贸易依赖度有所下降,逆差规模持续缩小。

从企业主体看,私营企业在我国出口中的占比持续上升,成为贸易顺差最主要的贡献力量。2014-2023年的十年间,私营企业出口在全部出口中的占比从40.8%上升到62%,外商投资企业出口在全部出口中的占比从45.9%下降到28.6%,国有企业和其他类型企业出口占比变化不大。

从商品类型看,过去二十年,包括化石燃料在内的矿产品始终保持逆差,纺织服装鞋帽等传统劳动密集型产品对顺差的贡献逐渐被机电设备所替代。此外,随着电动汽车等出口的爆发式增长,我国在汽车及零部件领域的出口竞争力得以提升,该部门对贸易顺差的贡献率在最近几年大幅上升。

数据来源:WIND,作者测算

数据来源:WIND,作者测算理解贸易顺差

为了更好地理解我国贸易顺差占比三次攀升背后的影响因素,我们用HP滤波法对我国贸易顺差/GDP的趋势成分和周期成分做了分解。趋势成分背后是结构性的、跨越经济周期的中长期力量。周期成分背后是总量的、周期性的短中期力量。

HP滤波是一种平滑处理方法,结论高度依赖样本长度,由此得出的趋势性和周期性成分未必非常准确,但还是能够提供一个区间范围的参考。通过这个HP滤波方法的分解,我国贸易顺差/GDP的趋势成分大概在3.5%-4%之间,周期成分在正负2%。这两个成分对于理解我国的贸易顺差变化都非常重要。接下来我们对趋势性力量和周期性力量分别做出解释。

(一)趋势性力量

理解贸易顺差背后的趋势性力量,要回答的问题是哪些长期的、结构性的力量使得国内的资源不能转化为国内消费和国内投资,而以贸易顺差的方式交由国外使用这些资源。这是一个历史悠久、在学术上有非常多争论的话题。特别是在进入21世纪以后,中国贸易顺差迅速扩大,引发了国际学术界对全球失衡的广泛讨论,其对全球失衡的结构性原因也做出了丰富解释。限于篇幅这里仅列举部分有代表性的观点。

数据来源:WIND,作者测算

数据来源:WIND,作者测算一是立足于全球,从发展中国家金融市场发育不足(金融市场摩擦)角度展开的解释(Gourinchas and Rey, 2013;Caballero et al., 2008;Mendoza, et al. 2009)。这类解释认为,新兴市场的金融市场不发达,不能提供足够的安全金融资产,而发达国家在提供安全金融资产方面更有优势,由此带来了发展中国家通过贸易顺差积累安全的(海外)金融资产的资源配置模式。与此相关的解释还包括由于发展中国家金融市场不发达,预防性储蓄较多,自主资本回报率(autarky returns,指在没有外部因素影响下的本国自然利率)较低,于是通过贸易顺差的方式满足对海外安全资产的需求。

二是聚焦于中国,重点解释中国的贸易顺差。代表性的观点包括:

……

(扫描下方任意二维码可查看全文)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)