炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind资讯

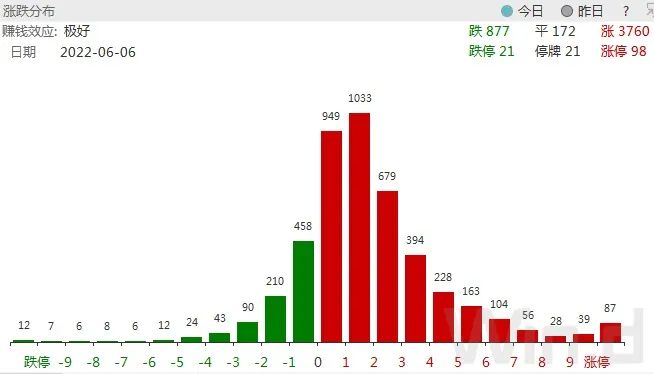

端午节后的第一个交易日,A股气势如虹,上证指数站上3200点,创业板指涨幅接近4%,两市共有3760家公司股票上涨,98家公司股票涨停。

// 市场大势一览 //

6月6日,万得全A高开高走,涨幅为1.97%,全天成交额为1.11万亿,较前一交易日大幅放量,自5月25日以来,指数已实现8连阳。此外,继5月11日之后,再度突破万亿关口,并且成交额超过5月11日的1.08万亿,创近三个月以来新高。从成交量可以看出,近期市场持续走强,投资者情绪也越发高涨。

盘面上,锂电、芯片、光伏、CRO、化工等板块表现不俗。Wind概念板行情数据显示,锂矿指数涨8.59%,盐湖提锂指数涨超6%,动力电池指数涨5.48%,锂电池指数涨4.7%,CRO指数涨5.45%,光伏屋顶指数、光伏指数涨超4%,赛道全面爆发。

板块大幅上涨的同时,新能源相关主题ETF基金亦大幅飙升。Wind统计显示,6月6日,稀有金属ETF、锂电池ETF、新能源车ETF、电池ETF等多只基金涨幅超过5%,部分基金涨幅甚至超过7%。

Wind数据显示,北向资金全天大幅净买入112.55亿元,近6个交易日连续加仓累计超400亿元,同时连续6日净买入也是1月24日以来首次;今日沪股通净买入50.5亿元,深股通净买入62.04亿元。

Wind统计显示,2021年以来,共有14天北上资金净买入金额超过100亿元,从市场表现来看,买入当天上证指数多数上涨,但后1天和后5天上证指数下跌概率较大。但从最近几次大额买入后市场表现来看,市场风向或发生转变,强者恒强。

6月6日,多只个股交投活跃,汽车零部件、新能源车相关的多家公司股价异动背后都有机构参与。

其中,交投最活跃的天齐锂业龙虎榜数据显示,买入金额前5名买入总计约8.58亿元,占当天总成交金额8.76%。卖出金额前5名卖出总计约8.92万元,占当天总成交金额9.09%。

// 基本面向好 //

5月财新中国制造业采购经理人指数(PMI)录得48.1,高于4月2.1个百分点。财新中国服务业PMI回升5.2个百分点至41.4。两个行业PMI均有回升,带动5月财新中国综合PMI录得42.2,高于4月5个百分点。疫情带来的不利影响正在修复。

申港证券点评称,4月受疫情影响最为严重的服务业在5月快速反弹,建筑行业仍出现小幅下滑。服务业PMI由上月的40%,快速反弹至49.6%,充分说明国内消费正在快速复苏,而随着5月下旬国常会和稳经济大会的召开,明确了水电水利投资和政府项目应开尽开的方针,以及汽车下乡刺激消费的产业支持政策,6月起国内建筑业和制造业的景气度有望进一步攀升。

锂矿方面,长江有色金属网数据显示,6月6日,上海现货金属锂报价2920500-3020500元/吨,均价2970500元/吨,与上个交易日持平,稳定在相对高位。

当地时间6月1日,阿根廷联邦税务局公告称,在过去两年监测到若干起非法的发货问题之后,阿根廷海关已经针对碳酸锂出口设定每公斤53美元的参考价,即5.3万美元/吨,以防止出口报价过低和提高透明度。

光伏方面,国务院发布《扎实稳住经济的一揽子政策措施》,提出抓紧启动第二批风光大基地项目。此前,2021年年底,国家发改委和能源局印发了第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单,共涉及19省份,规模总计97.05吉瓦。根据业内预计的规模,风光大基地项目第二批计划超过400吉瓦,直接投入的资金超过1.6万亿元,可带动相关产业投资3万亿元以上。

另外,欧美在新能源关税方面的变动也在不断刺激市场情绪。

芯片方面,缺芯涨价是该行业在近两年的常态。而功率半导体又乘上了“新能源车”的东风,因为功率半导体主要应用在新能源汽车主电控、OBC、辅助逆变、DC/DC,光伏逆变器、光伏接线盒、储能PCS等应用中,随着新能源汽车/发电的快速增长,其需求存在长期提升空间。

// 6月承上启下 //

复工复产叠加政策逐渐落地,基本面、情绪面和资金面共振,A股震荡上行是大概率的事情。具体到短中期布局,机构反复提及景气度高的板块。

国联证券表示,展望6月份,波折难免,景气为王。外部环境方面,美联储加息仍在途中,值得注意的是,5月份一度下降的加息预期,在近期一周又有所回升,这或影响全球市场风险偏好。而从国内看,随着各项稳增长政策的落地,当前政策底或已出现,但其传导至盈利和预期的变化或仍需时日。市场或仍以高景气的结构性行情为主,建议关注一是上游涨价相关的能源和粮食安全主题;二是景气度较高的国防军工、半导体、新能源板块;主题方面,近期改革政策加速落地,建议关注国企改革主题相关机会。

开源证券称,伴随疫情缓解,聚焦“供给集中释放”。具体下半年建议布局三大方向:一是流动性敏感度高、景气向上,尤其重视疫情后政策刺激供给端修复弹性较大的成长性行业,包括新能源汽车、电池、能源金属、半导体、纯碱、物流;二是基本面高度依赖于流动性的券商;三是景气度确定性较高的食品加工与白酒(平滑组合波动的作用)。

银河证券则比较谨慎,认为短期内,仍然坚持行业或板块博弈为主,指数收益或弱于板块抉择。综合判断,宽基指数中,基于估值低位考虑,中小盘仍占优,成长股上涨优势仍较为明显。行业板块方面,仍以“稳中求进”主线行进,推荐基础设施建设、平台经济、新能源(水电、太阳能、风能、光伏等)、运输、零售、家电、汽车及零部件、国产科技替代(半导体、软件服务与硬件设备等)、必选消费。

(Wind 综合自Wind金融终端行情数据、机构研报等)

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)