蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

创业板重大资产重组注册第一单:“爱画饼”的楚天科技虽然质地平平,但运气好啊 | 独立评级

来源:市值风云

“大言不惭地说“彰显了证监会对楚天科技海外并购案的肯定”的,醒醒吧,别再给证监会挖坑了:注册制了,监管部门不会再像核准制一样,给上市公司质地背书了。注册制时代,注册与否主要看是否符合规定,跟证监会认不认可没有半毛钱关系。”

9月30日,证监会同意创业板首单上市公司重大资产重组注册,楚天科技(300358.SZ)成为第一个吃螃蟹的幸运儿。

作为第一,楚天科技赚足了眼球,铺天盖地的报道都在探究为啥是楚天科技,有说企业优质的,也有说彰显了证监会对楚天科技海外并购案的肯定。

风云君不得不站出来泼一盆冷水,这不是明摆着“为赋新词强说愁”吗?

大言不惭说证监会认可的,醒醒吧,别再给证监会挖坑了:注册制了,监管部门不会再像核准制一样,给上市公司质地背书了。

交易所和证监会只是依规审核、注册,只要你符合规定就让你过,跟认不认可你没有半毛钱关系。

而在风云君看来,幸运儿楚天科技的幸运之处,无非就是:材料准备得早。

2019年底就开始报材料,然后2020年中,创业板就全面实施注册制了,碰巧享受了政策的红利。

瞧瞧人家这狗屎运!lucky dog 啊!

再说了,这又不是楚天科技第一次资产重组过会,2014年刚上市,楚天科技就张罗着搞大事了。

一、上市当年就停牌筹划重大资产重组,顺势画了一个千亿市值大饼

楚天科技2002年成立,2014年1月在创业板上市,主营业务是水剂类制药装备的研发、设计、生产、销售和服务。

实际控制人是唐岳。

水剂类制药装备是制药企业生产小容量注射剂、粉针剂、冻干粉针剂、口服液剂、大容量注射剂等药品的关键设备,包括安瓿瓶联动线、西林瓶联动线、口服液联动线、大输液联动线等产品。

2014年5月,上市不足半年,楚天科技就停牌筹划重大资产重组。随后公布以发行股份和支付现金相结合的方式购买长春新华通制药设备有限公司(以下简称“新华通”,后文亦称“楚天华通”)100%股权,并募集配套资金。

新华通自1999 年起从事纯蒸汽发生器、多效蒸馏水机、纯化水制备系统等制药用水装备制造业务,当时已承接了华通医药部分制药用水装备制造业务。

也就是说,楚天科技是卖水剂类制药设备的,新华通是卖制药用水设备的。看上去很美好的一次并购,业务也互补。除了稍微急了点。

2015年,完成对新华通收购后,楚天科技顺势喊出“实现销售200亿,利润30亿,市值1000亿”的目标。画饼功夫了得。

二、并购掩盖下的业绩下滑

接着回来说这次重组。

截止2014年6月30日,新华通账面净资产1.59亿元,评估值5.56亿元,评估增值250.18%。

交易最终作价5.5亿元,其中现金支付部分1.3亿元,绝大部分采用股票支付。

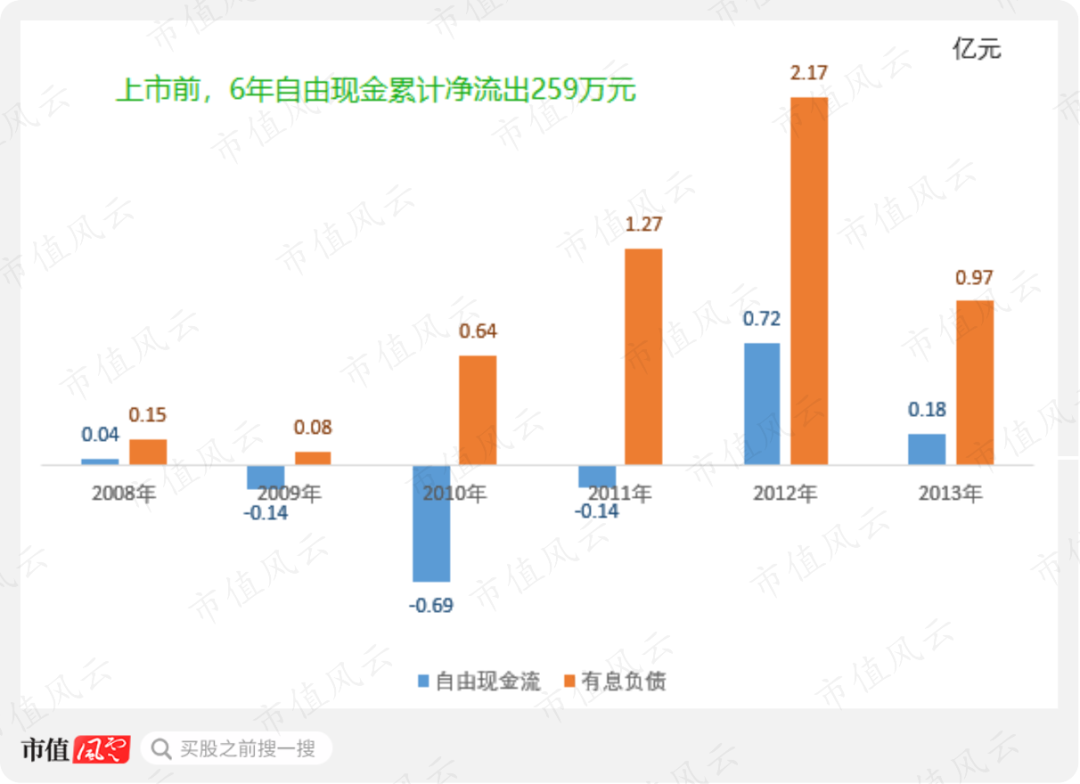

1、自由现金受限是选择股票支付的一大原因

2014年上市时,楚天科技募集资金净额才2.5亿元,而且这钱还不能乱用。

在这之前的6年间,公司自由现金累计净流出259万元,5.5亿对楚天科技而言显然是一大笔资金,因此募集配套资金就成了不二选择。

2、靠并购凑活完成的限制性股票激励

同年,楚天科技还向435名内部员工以发行股票形式授予1,143.52 万股限制性股票,每股授予价19.09 元,相当于《限制性股票激励计划预案》公告前20个交易日公司股票均价的50%。

并规定相应的解锁条件,一副要大干一场的感觉有没有?

(注:“净利润”指归属于上市公司股东的扣除非经常性损益的净利润)

不过跟打五折的授予价相比,限制性股票第一个解锁期的解锁条件那是相当宽松:同比2014年归母扣非净利润增长5%即可。

完成了吗?不好说。

根据楚天科技2015年年报,当年营收下滑3.02%,扣非归母净利润下滑2.24%,妥妥的负增长。

但是根据楚天科技发布的《关于限制性股票激励计划首次授予限制性股票第一个解锁期解锁条件成就的公告》,2015年归母扣非净利润1.49亿元,同比增长6.55%。

解锁条件居然神奇地达成了!BINGO!

在楚天科技《限制性股票激励计划预案》,风云君找到了答案,原来上述扣非归母净利润还要再加回股权激励成本。

简单给给位老铁捋一下:即,楚天科技2015年不考虑股权激励成本,归母扣非净利润正增长;考虑以后,归母净利润负增长。

而给管理层支付的股权激励成本,比管理层干出的业绩增长还多。

这增长香吗?

当时的股权激励草案里可白纸黑字的写着,实施限制性股票激励虽然会增加公司运营成本,但更会激发管理团队的积极性,提高经营效率。

打脸总是来的那么猝不及防。

当然这还不算最打脸的。

最打脸的在这里:楚天科技完成对新华通的收购是在2015年,这直接使得当年净利润增厚近4,000万。也就是说,新华通的并表利润,才是达成2015年限制性股票激励解锁条件的主要原因。

(注:收购新华通后,新华通更名为楚天华通医药设备有限公司)

扣非归母净利润增长5%这么宽松的业绩条件都完成的如此磕磕绊绊,之后的解锁条件自然是一个也没有达成。

3、被并购掩盖的业绩下滑

如果不考虑股权激励成本影响(事实上这个影响只在2015年有),2014年上市当年,就是楚天科技扣非净利润的巅峰,之后各年没有一年的扣非净利润超过2014年。

简直就是灾难。这也是经常在风云君的研报中出现的上市公司常见病症,“一上市业绩就稀里哗啦跌不停综合症”。

根据风云君多年的临床经验,这病吧,基本没治,是顽症。但是也不是彻底没治,据上古的神医秘方透露,这病就怕一味药,那药名叫“退市”。

2015年,即便收购新华通增厚了楚天科技近4,000万的净利润,但楚天科技营收和扣非净利润都是下滑的。

在收购新华通时,新华通原股东承诺新华通在2015年度、2016年度和2017年度实现的净利润(楚天华通合并报表中扣除非经常性损益后归属于母公司股东的净利润)分别不低于4,200万元、5,020万元和6,830万元。

新华通2015年实现净利润4,360.85万元,2016年实现净利润5,617.59万元,2017年实现净利润5,084.08万元。并未完成业绩承诺。

2019年,新华通净利润仅2,494.04万元,创历史新低。

新华通虽然未完成业绩承诺,但2015至2017年对楚天科技营收和利润是有积极贡献的,而剔出这一数据后,2015至2017年,楚天科技的营收和净利润均低于2014年上市时的巅峰数据。

所以,楚天科技的真实一面,都被并购新华通给巧妙地掩盖了。

4、“庙小妖风大”:付不起业绩补偿款的新华通原股东

既然新华通没有完成2017年业绩承诺,原股东就需要履行业绩补偿,并最终选择现金补偿楚天科技0.47亿元。

根据相关协议,中介机构出具《专项报告》5个工作日后,楚天科技向新华通原股东下发业绩补偿书面通知,新华通原股东在收到书面通知后10个工作日内,以股票或者现金的形式向楚天科技履行补偿义务。

楚天科技是在2018年4月24日公告的新华通2017年业绩承诺完成情况,按照约定的进度,2018年5月底前怎么着也能收到业绩补偿了。

(来源:choice数据)

但2018、2019年,楚天科技一分钱的业绩补偿款都没有收到,甚至还计提了27.99万元的坏账准备。

但是2年后,也就是自2020年3月份开始,楚天科技陆续收到相关业绩补偿款。

以风云君在百乐门代客泊车多年的经验,这当然不是新华通原股东突然下决心做个好人了。

风云君推测新华通原股东看到了这次重大资产重组的对股价的刺激作用,而它们手里拿的是上市公司的股票,但要是不支付之前的业绩补偿,你猜证监会和交易所方面是否会有异议呢?

如果你猜没有,那你就再猜,一直猜到有为止。

三、其他资本运作简述

除了2015年取得新华通100%股权外,公司的资本运作还包括:

2015年,以600万元取得四川省设计院100%股权;

曾在2015年准备拿下上海睿想信息科技有限公司65%控制权,但2016年就因不及预期并损失200万元后退出。

2016年,楚天科技准备通过增资2,328万元拿下朗利维(北京)科技有限公司51%控制权,但直到2019年,实际只出资了750万元,从未将其纳入合并范围,2019年还确认了600多万的投资损失,也就说基本上亏没了。

2017年,向楚天飞云制药装备(长沙)有限公司(以下简称“楚天飞云”)增资5,000万元取得楚天飞云51%的股权。

而这些资本运作的公司里面,真正能贡献业绩的就新华通(即“楚天华通”)。

2019年,由于业绩下滑,净利润仅475万元的四川省医药设计院有限公司对公司利润贡献也有幸超过10%。

从金额和业绩来看这些运作都只能说是小打小闹。

而可能会对楚天科技业绩带来重大影响的就两项:非公开发行股票硬上工业机器人项目,以及联合控股股东拿下Romaco公司控制权。

这是风云君接下来介绍的重点。

四、注册个公司就敢硬上工业机器人

2016年7月28日,楚天科技又公告停牌筹划非公开发行股票募集资金6.58亿元。

准备搞啥呢?说出来能吓你一大跳:工业机器人。

工业机器人被誉为“制造业皇冠上的明珠”,相关企业风云君也没少介绍,其产业链包括核心零部件(控制系统、减速器、伺服系统)、整机制造以及系统集成三部分。

感兴趣的朋友可以下载市值风云APP,搜索“工业机器人”或“埃斯顿”。

1、核心技术与“工业机器人”产业链关系不大

楚天科技的核心技术是四大联动生产线,以及收购的新华通医药用水生产线的设计、生产、安装、调配。

虽同属制造业,但很明显,楚天科技没有一项核心技术属于工业机器人产业链上的。

在回答交易所“否具备生产经营及开展募投项目必备的业务资质”时,楚天科技拍着一巴掌宽的护胸毛表示:工业机器人这活不需要特殊业务资质。

换句话说,就是:别管我有没有金刚钻,只要成立一家机器人公司就搞定了。

于是乎,刚在2016年2月16日成立的全资子公司楚天智能机器人(长沙)有限公司(以下简称“楚天机器人”)就扛起了楚天科技工业机器人的大旗。

可别小看新成立的楚天机器人,虽然是新公司,很快就承担了国家发改委和国开基金支持的“年产300台套高端生物智能装备及医疗机器人建设”项目,并得到国开基金战略入股。

这应该也是楚天科技成立个新公司,就敢非公开发行硬搞工业机器人的底气所在吧。

2、募投项目一延再延

而本次非公开发行的主要募投项目“年产100台套后包工业机器人建设项目”,正是“年产300台套高端生物智能装备及医疗机器人建设”的子项目。

在国家发改委和国开基金光环的战略加持下,本次定增最终顺利过会。

那,项目进度呢?

该募投项目实际募集资金5.6亿元,原计划2018年底投产,但先是调整到2019年底,又推到了2020年底,一拖再拖。至2019年底,累计使用资金约3亿元,占比54.97%。

那么,一直延期的原因呢?

楚天科技解释,虽然事先可研做的很充分,但计划赶不上变化,最主要原因就是建设标准提高了。

封神或者作妖,让时间给出最后的结果吧。

但是风云君提醒一下,研究和分析一家上市公司,不要老是听他们给你画大饼,有那口沫横飞、胸毛拍得漫天飞舞的时间,还不如回过头去,观察一下这家公司在历史上的承诺兑现和业绩完成情况。

比如,楚天科技上市时募投项目效益情况,或许可以给出参考。

3、上市时募投项目效益

早在2015年11月,楚天科技上市时的募投项目就达到预定可使用状态。但业绩嘛……,2015至2017年营收增长是靠啥来着?

风云君就不重复了。记不住的可以再往回翻几页。

五、重头戏:创业板注册制首单重大资产重组,整的是啥大项目?

故事得先从2017年开始。

2017年,楚天科技公告与控股股东长沙楚天投资有限公司(以下简称“楚天投资”)作价1亿欧元收购 Romaco 公司75.1%的股权,并约定未来30个月内以本次估值为基础,按年化收益 9%为承诺价格或者以市场化评估价格收购Romaco公司剩余 24.9%股权。

Romaco 总部位于德国巴登符腾堡州卡尔斯鲁厄市,是世界顶级医药包装机械及自动化方案提供商,属于医药装备行业世界一流品牌,主要提供的产品及服务是粉末分装解决方案、泡罩包装解决方案、条形包装解决方案、药片挤压解决方案、药片/胶囊罐装设备等。

当时的收购由楚天科技控股股东楚天投资主导,Romaco 一看就是楚天科技的同行。

虽然收购是由控股股东主导,但所有人都知道,将来是要再卖给上市公司的,楚天投资也承诺未来优先转让给上市公司。

于是乎,2019年底,在直接由楚天科技耗资3.22亿元收购Romaco公司剩余24.9%股权后,楚天科技停牌筹划将Romaco公司装入上市公司。

装入前,Romaco公司股权结构如下:

以非公开发行股份、可转换公司债券及支付现金的形式收购楚天投资和澎湃投资持有的楚天资管剩余股权,总对价共计6亿元人民币,收购完成后楚天科技将持有Romaco公司97.37%的股权。

客观来说,楚天投资2016年接手后,Romaco公司业绩改善还是比较明显的,营业收入由2017年的1.34亿欧元增长到2019年的1.63亿欧元,净利润由亏损到盈利807万欧元,如下表:

但807万欧元换算成人民币即6,300万人民币。单从金额看,这显然不是一家“世界顶级医药包装机械及自动化方案提供商”所应该有的样子啊。

Romaco公司装入后,楚天科技集水剂类制药设备、制药用水设备、固体类药物的生产制造于一身,一副通吃医药装备制造业的架势。

但究竟能否达到预期,咱们不如且行且看,时间从不说谎,总能说明一切。

六、几个值得关注的财务指标

大家好,现在又来到了风云君同样很擅长的财务分析环节,这里要和大家一起谈谈几个比较重要的财务指标。

1、近3年营收增长驱动因素

前文提过,上市至今,除原上市业务外,真正对楚天科技收入有贡献的就2015年收购的楚天华通(新华通)。

2015-2017年,正是依靠楚天华通的业绩补血,楚天科技业绩才不那么难看。

但是2017-2019年,楚天科技营收规模暴增,在没有新的主体贡献收入的情况下,收入增长的主要驱动力是什么呢?

经过分析,风云君发现除楚天华通和楚天科技原有业务均不同程度增长外,增长动力主要来自“冻干制剂生产整体解决方案”业务:

2018年,该项业务营收增长2.84亿元,当年总收入增加3.51亿元,贡献增长部分的80.91%;

2019年,该项业务营收增长1.09亿元,制药用水装备业务营收增长0.53亿元,当年总营收增加2.84亿元,贡献营收增长部分的57.04%。

另一方面随着“冻干制剂生产整体解决方案”业务营收规模增加,毛利率下滑明显,由2015年最高点的45.17%下降到2019年的28.63%,降幅非常大。如下图:

具体原因楚天科技并未做详细披露,不过根据年报中披露的信息,风云君推测是该类业务模式转变导致的,由生产线销售向EPC转变,做大业务规模的代价就是让利。

2、毛利率整体下滑成常态,2019年营业利润历史新低

“冻干制剂生产整体解决方案”可以说是楚天科技现有经营状况的侧写:毛利率逐年下滑,管理费用稳中有升,销售费用长期稳定,从而使得营业利润逐年下滑。

风云君这里采用的营业利润并非会计报表营业利润,剔除了资产减值、投资收益及其他项干扰,计算公式为营业利润=毛利润-销售费用-管理费用(含研发费)-财务费用。

2019年,当营业收入创出19.16亿元的历史新高时,营业利润竟然只有0.74亿元,历史新低。

3、为数不多的亮点:经营现金流近年改善

从上面的图标可以看出:

(1)上市前,楚天科技经营净现金基本大于归母净利润,考虑到楚天科技属于制造业,折旧会摊薄利润但不影响现金流出,这个数据不算亮眼,还算比较合理;

(2)上市后,2014至2016年,楚天科技经营净现金连续3年为负,而且大前提是营收负增长,可以说是相当差劲;

(3)最近3年,楚天科技现金流逐渐好转。2019年,在归母净利润只有不到5,000万,毛利率持续下滑的情况下,经营净现金净流入2.74亿元。

为了解释这个数据,风云君整理了下面这张表(亿元):

除了折旧和资产减值外,经营应付项目增加是主要原因。资产减值主要是商誉(新华通)和应收账款减值产生的,不再赘述。

而经营性应付增加主要包含两项,应付账款和预收账款的增加。如下表(亿元):

通过延长上游供应商付款,并预收更多的下游客户款,楚天科技现金流逐渐好转,这也是楚天科技为数不多的亮点了。

总结

楚天科技之所以能成为创业板重大资产重组第一单,无非就是材料准备得早,又恰好赶上了注册制。

既然符合白纸黑字相关要求,证监会和交易所自然让它注册。

至于2015年吹出的十年内实现200亿营收的牛逼,现在5年过去了,时间进度已走完一半,呃,营收目标终于接近达到20亿了……

这个进度……说点啥好呢?辛苦各位老板画大饼了。

还请上市公司少一些作妖,多一些实干。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)