文/新浪财经意见领袖专栏作家 张玮

10月12日,我们央行为了对冲人民币汇率上涨过快,采用的是调降远期售汇风险准备金率,而非我们通常所熟知的逆周期因子,就是因为售汇准备金不仅有助于对冲汇率上涨,同时也可以吸收市场上的存量货币,起到中长期抗通胀的作用。

短期国内CPI确实有走低趋势,不过中长期的高通胀仍然是个威胁。道理有三:

(1)主要国家和经济体都在变相通过央行购买国债,大量货币超发催生通胀。

(2)当前中国第一大贸易伙伴是东盟,而东盟以新兴市场为主,疫情过后面临很大的主权债务负担。一旦国内出现问题,对中国的贸易诉求将减退。

(3)原油减产协议仍在延续

新一轮QE令美联储资产负债表明显走扩。截止到10月21日当周,联储资产负债表总规模达到7.23万亿美元,而3月初的时候仅为4.29万亿。有机构判断,到今年年底联储资产负债总规模有可能达到8.5万亿。

除了美国,欧洲在对冲疫情方面也不惜“大水漫灌”。欧洲央行于今年3月推出了纾困项目,计划购买7500亿欧元的欧元区成员国政府债券。6月4日,欧央行表示将“大流行病紧急购买项目”规模扩大6000亿欧元,至1.35万亿欧元。根据欧洲央行的公告,这一购买项目将至少持续至2021年6月31日。

对于中长期来讲,如果疫情往复导致QE长期化,超发的货币和供给短缺都可能推升通胀,令“迷失的货币”不再成立

“迷失的货币”指的是货币供应量的增长速度远高于GDP的增长速度,却没有引起恶性通货膨胀的现象。中国“货币迷失”产生的原因主要有三:

(1)货币化程度不断提高,商品市场吸纳了大量的超额货币供应;

(2)存在资金的脱实向虚,以股票市场、债券市场、期货市场、金融衍生品市场等为代表的资本市场和金融市场的发展壮大,同样是吸纳超额货币供应的重要渠道;

(3)经济结构失衡,社会储蓄率过高,各项存款持续大幅增长,直接导致M2供应量的持续快速增长。

在以上三个因素的带动下,尽管我国M2/GDP比率位居世界第一,但始终未曾出现恶性通货膨胀。不过,种种迹象表明,“迷失的货币”正在消亡。

首先,新冠疫情的长期化很可能带来供给端的严重收缩,尤其是涉及到占CPI比重较大的食品方面。尽管我国是农业大多,但大豆等部分农产品依旧严重依赖进口。一旦海外的粮食出口国疫情加重,对外出口减少,将会明显推升世界粮食价格,并引发扩散效应。

其次,多年来我国金融系统的供给侧改革,不断强调资金脱虚向实,固然有其积极作用,但过多的政府干预打乱了原有的市场平衡,屡屡发生从“资金荒”向“资产荒”的转变。原先金融资产对社会资本的吸引力降低,逐步失去了“资金蓄水池”的作用。不仅如此,为了抑制地产泡沫,减少房地产对居民财富的虹吸效应,2016年底的中央经济工作会议提出“房住不炒”,不久前又设立了“三道红线”。地产泡沫确实得到有效管控,但作为双刃剑的另一面,一旦地产市场失去了对大体量资金的吸引力,这些资金该去哪里?是否会成为推升新一轮通胀的罪魁祸首?

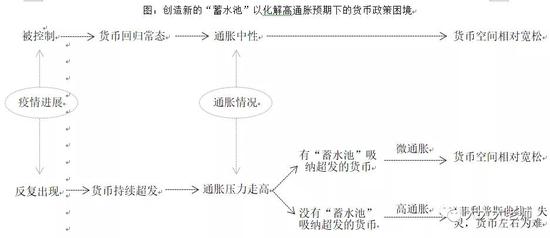

极端情况下,菲利普斯曲线失灵将成为世界各国头等难题

简单讲,就是通胀率会跟失业率一起正向走高,菲利普斯曲线完全恶化,经济出现“滞涨”。可怕的是,一旦新冠疫情长期化,这种情况似乎并不遥远。

以美国为例,9月美国通胀报1.4%,尽管相比较2%的通胀目标仍有较大距离,但联储已经为潜在高通胀环境下的政策宽松找到了“托辞”——8月27日,联储主席鲍尔首次提出“平均通胀制”,意在表明即便出现未来超过2.0%的通胀水平,也在“容忍”范围内,美联储不会轻易改变QE进程。

同时,尽管美国失业率数字连续6个月下降,9月录得7.90%,但市场认为美国的真实失业率有被低估。最新公布的9月份美国劳动参与率再次下滑了0.3个百分点至61.4%,比疫情爆发之前低了2个百分点,这说明有更多的人口已经在远离求职市场,因此不被计算在美国的官方失业率中。此外,美国9月新增非农就业人口66.10万人,也不及预期的87.50万人。

一旦出现菲利普斯曲线失灵的苗头,货币政策将右左为难

高通胀叠加高失业率,将引发类似于“滞胀”的局面,令货币政策左右为难。

一方面,通胀走高,需要紧缩的货币政策与之配套;

另一方面,失业率位于高位,政策配合需要宽松。不仅如此,当前公共服务投资的需求也很强,尤其是在城市交通、轨道交通、教育医疗等方面,这些项目的资金来源主要靠发行政府债。大量的债券发行会抬升利率,产生挤出效应,央行则需要以更强的公开市场“放水”来对冲,这同样也需要货币宽松。这种紧缩与宽松之间的矛盾,会严重压缩未来的货币空间,令政策左右为难。

解决的办法不是没有

如果能够避免高通胀和高失业率同时出现,困难将迎刃而解。

一种可行的方式,在通胀上面“做文章”。避免通胀恶化,通过创造“微通胀”来为货币政策创造空间。

这需要创造一个足够大的“蓄水池”来吸纳超发的货币。正如前面所讲,房地产和金融市场都曾经在历史舞台上发挥过“资金池”的作用。目前来看,“房住不炒”仍需坚持,而适度的金融繁荣是实体复苏的重要基础。如果金融资产能够实现长期慢牛,则可以在发挥“价值投资”的同时吸纳超发的货币,实现“蓄水池”的作用。不仅如此,作为居民资产的一部分,金融资产价格走强还有助于居民资产升值,降低杠杆率,提升消费意愿。

具体方法是,在“微幅多频次”的金融监管的同时,恪守货币供应与潜在产出相对应。这样一来,企业盈利的增长与资产价格的提升形成共鸣,既避免了恶性通胀,又可以实现实体部门的扩产扩容,吸纳更多就业。

在上述假设条件下,预计明年的货币政策前紧后松,利率债在年中以后存在机会

当前市场处于“货币中性偏紧、信用维持宽松”的格局。有观点认为,美联储的低利率政策会为我国创造更多货币空间,笔者对此持保守态度。越来越多的迹象表明,未来存在通胀短期下降、中长期走高的宏观环境。一方面,美联储鲍威尔提出的“平均通胀制”,就是为了在面对更高的通胀预期时能够维持货币宽松环境提前预设的“托辞”;另一方面,10月12日我们央行为了对冲人民币汇率上涨过快,采用的是调降远期售汇风险准备金率,而非我们通常所熟知的逆周期因子,就是因为售汇准备金不仅有助于对冲汇率上涨,同时也可以吸收市场上的存量货币,起到中长期抗通胀的作用。

利率债:中短期可能面临熊市,尤其是今年四季度到明年年中这段时间。由于基数效应,经济增速在明年上半年会明显提升,货币中性会带来利率中枢走高。而处于改善民生的基建类需要,又需要继续发行政府债,新的债券供给压力同时也会推高利率中枢。如果能够通过适度宽松的货币政策予以对冲,利率债的悲观预期会相对减缓。进入到明年下半年,如果因为基数效应和政策退出节奏导致经济增速相对回归常态,利率债的投资机会再次加大。

有朋友会问:为什么预测CPI走势是短低长高,而利率债的机会在明年年中以后出现,两者不矛盾吗?事实上,利率债的机会与否,取决于央行货币宽松程度。而如果CPI不至于出现恶性通胀的情况下,并不构成决定利率中枢的关键因素。假设CPI不发生恶性通胀,决定利率中枢(货币投放)的关键因素有两个:一是以“稳就业”为目的的民企修复情况;二是对冲基数效应带来的明年经济总量前高后低的波动幅度(为了避免年中下滑太快,可以用前紧后松的货币政策予以对冲,起到平滑作用)。

此外,更重要的一点,初步判断明年利率债的拐点在年中出现,而CPI的短低长高并不一定以明年年中为拐点,这取决于新冠发展程度。

(文章只代表个人观点,与所在机构无关)

(本文作者介绍:昆仑资产管理中心首席宏观研究员)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。