文/新浪财经意见领袖专栏作家 王汉锋、刘刚

新冠疫情对全球供需都产生较大扰动,但不同市场的修复程度和快慢却存在显著差异。疫情防控效果、刺激手段和资产负债表状况的差异使得美国呈现与中国和自身历史都很不同的修复路径,体现为消费修复明显强于供给,进而导致消费和渠道库存骤降至历史低位、进口快速回升。在当前疫情持续反复、大选政策变数多方面因素交织下,我们认为库存周期可能是分析未来增长和资产配置的一个重要抓手。

库存周期身处何处?美国当前处于被动去库存阶段

一个完整的库存周期可以分为主动加库存、被动加库存、主动去库存、被动去库存四个阶段。1994年以来美国经历8轮完整的库存周期,平均持续~34个月。如不考虑2019年底被疫情中断的短暂加库存,此轮始于2016年11月的库存周期已持续47个月(高点在2019年1月),明显长于1994年以来34个月平均时长,追平历史峰值。当前美国处于需求改善和库存去化的被动去库存阶段,也即库存周期的最后一个阶段。

不一样的库存周期:消费去化显著快于制造业;回补大概需要8个月

美国此轮疫情后的去库存与历史存在非常大差异,体现为零售消费品和批发库存下降远快于制造业;房地产库存也处于20年低位。具体而言,1)零售库存同比接近2008年低点,库销比降至历史低位,特别是汽车与服装;2)批发库存也明显回落,库销比回至疫情前。家具、电脑与外设、服饰与酒类库存明显偏低;3)但制造业库存仅小幅回落、库销比仍高于疫情前,仅部分行业如通风供暖设备、影音和家电等处于低位。

这一情形不仅与中国有些差异,与 2001年科技泡沫后科技硬件为主的制造业去库存、2008年金融危机后普遍大规模去库存、及2016年以制造业、特别是上游周期工业品去库存为主都有很大差异。究其原因,疫情不断反复对生产拖累大于消费、大规模转移支付、相对健康的居民资产负债表、以及此次疫情冲击局限于现金流而未大举伤害资产负债表都是关键。

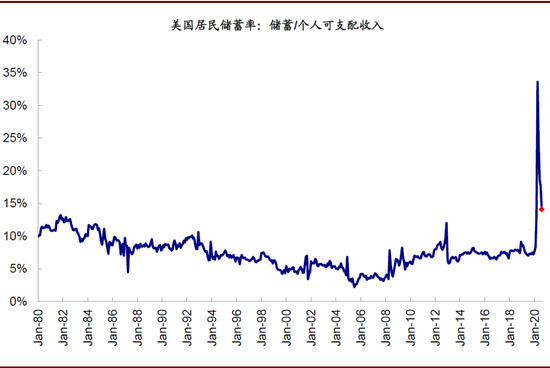

往前看,我们认为当前极端低位的库存水平可能带来局部的补库,进而拉动需求。诚然,第二轮财政刺激陷入僵局固然会拖累需求,但第一轮刺激积累下依然很高的储蓄率(14.1% vs. 正常6~8%)、就业工资修复、股市和货币市场基金大量盈余积累不至于使得需求完全断崖。

我们测算,如果假设:1)当前第三波疫情对复工造成~1个月的逆转再回升(当前~66%);2)消费逐步降速,一季度后降至~0.2%的环比长期增速,那么当前零售商和批发商库存绝对水平回升至2019年平均值从目前还需要大概8个月左右,至2021年中。而相对乐观和悲观的疫情与复工假设分别对应4个月和14个月,不考虑进口影响。

库存周期vs.资产配置:主动加库存阶段,风险资产和顺周期逻辑是主线

1994年以来美国8轮库存周期经验显示,不同库存周期对应资产和板块表现迥异:1)被动去库存:股票>工业金属>黄金>债券;消费品领先,即当前情形;2)主动加库存:工业品>股票>避险资产;周期金融领先;3)被动加库存:黄金>股票>工业金属>债券;防御性板块开始表现;4)主动去库存:避险资产>股票>工业金属;消费和避险表现最好。

可以看出,在主动加库存阶段,风险资产和顺周期的配置逻辑依然是主要方向。不过,此次主要集中在消费端的库存与以往略有差异。主要风险来自于疫情和复工进展的大幅落后、以及刺激需求政策的明显缩水。

正文

库存周期身处何处?当前美国处于被动去库存阶段

突如其来的新冠疫情对于全球供需一度都产生非常巨大的扰动,到目前依然如此,因此后续的复苏进程和快慢也各有差异。一般而言,由于疫情下社交隔离和资产负债表受损的影响,供给的修复往往要快于需求,因此往往会造成库存因消化过慢带来的被动累积;不同行业内部,制造业的库存消化则可能快于消费品,例如中国便是如此。

然而,过去几个月期间,美国的实际情况却完全不是如此,不仅需求的增加快于美国疫情反复下供给和生产的修复、进而导致部分产品的库存快速被消化;且分品类看,终端消费品的库存消化要远远快于制造业库存,呈现出明显的不均衡状态。究其原因,美国此轮库存周期之所以呈现出几个非典型特征与疫情控制效果、美国疫情冲击路径、各部门资产负债表、和疫后政策应对的等因素有直接关系,即:1)整体疫情冲击的是现金流向表而非资产负债表;2)美国居民部门资产负债表状况在疫情前就相对健康、以及此次美国应对疫情的方式以财政直接大量转移支付给居民(“发钱”);3)以及企业部门资产负债表压力更大、在现金流有效修复前很难推动有效投资、疫情反复拖累复工进展等几个原因有直接关系。

针对这一情形,我们在本文中梳理美国企业此轮库存周期的特点、以及未来可能演变,并试图从此中找出未来需求复苏路径以及对资产价格影响的线索。

库存周期划分与历史经验:四个阶段,平均持续34个月

一个完整的库存周期可以分为主动加库存、被动加库存、主动去库存、以及被动去库存四个阶段,具体而言,

►加库存阶段可以划分为由需求旺盛推动的企业主动加库存、以及由于需求不足导致企业货物积压而产生的被动加库存两个阶段;

►同理,去库存也可以划分为由于需求不足导致的企业主动减少库存、和由于需求复苏导致库存不足被动下降两个阶段。

图表: 一个完整的库存周期可以分为主动加库存、被动加库存、主动去库存、以及被动去库存四个阶段

资料来源:中金公司研究部

以美国全社会库存增速和ISM制造业PMI分别表征库存和需求变化的话,从历史经验看,1994年以来美国经历8轮完整的库存周期(当前为第9轮),平均一轮库存周期持续~34个月左右。最长的周期为2009年9月开启的周期,长度达到49个月;最短的周期为2002年2月开启的周期,仅仅持续20个月。对于库存周期的前半段,即加库存部分,其平均持续时间~15个月,最长21个月,最短为10个月;去库存周期平均持续~19个月,最长达36个月,最短为4个月。

图表: 1994年以来美国经历8轮完整的库存周期(当前为周期九),如若不包括此轮库存周期的话,平均持续时间34个月

资料来源:CEIC,Wind,中金公司研究部

图表: 此轮库存周期从2016年底开始,持续47个月,已经明显长34个月的平均周期,也逼近历史上最长的库存周期

资料来源:CEIC,Wind,中金公司研究部

当前情形:美国处于需求改善和库存去化的被动去库存阶段

结合上文中的分析框架和最新数据,我们不难发现,美国当前正处于被动去库存周期,并在局部出现主动加库存阶段的迹象。

此轮加库存周期的起点(低点)出现在2016年11月,与上一轮以中国(供给侧改革、棚改货币化)和原油企业投资为主要拉动的全球共振复苏的投资库存周期一致,一直持续27个月到2019年1月高点,并在随后开启去库存直到现在。不过,在局部领域,如制造业,2019年底已经出现了再度加库存的迹象,但随后疫情的出现扭转了这一短暂加库存趋势,并将2019年2月开始的去库存周期进一步加速并延续到现在,共计20个月。当前持续47个月的库存周期从时间长度上,已经明显长于1994年以来34个月平均时长,基本追平2005年和2009年两轮库存周期。

相比库存的持续下行,衡量需求的PMI指数在2020年1月经历了短暂的回升后,受疫情冲击也再度大幅回落,直到2020年4月PMI见底,随后持续改善,因此结合当前库存依然下行情形,对应我们上文中划分的被动去库存阶段,也是一个完整库存周期的最后一个阶段。

这一点从美国ISM制造业PMI的分项指数上也可以得到印证。过去几个月期间,我们注意到表征需求的新订单和在手订单都在持续增加、供应商交付时间也在拉长;相比之下,生产商的自有库存和客户库存则均在持续下降,也呈现出典型的需求改善但供应不足的情形。

图表: 表征需求的新订单和在手订单都在持续增加、供应商交付时间也在拉长;但库存却持续回落

资料来源:CEIC,Wind,中金公司研究部

不一样的库存周期:本轮消费和地产去化显著快于制造业

行业差异:消费和地产库存去化至十几年新低,明显快于制造业

虽然美国当前处于整体上的需求拉动的被动去库存阶段,但是不同行业之间却呈现出非常明显的分化。

正常情况下,疫情下社交隔离和资产负债表受损的影响,供给的修复往往要快于需求,制造业的库存消化则可能快于消费品,中国即是如此。然而,美国此轮库存变化却完全不同,体现为消费品库存下降远快于制造业;不仅如此,美国房地产库存也处于过去20年低位。这一情形,不仅与中国有些差异,与2015~2016年美国制造业库存快速下行但消费品库存反而抬升、以及2008年所有品类库存都显著回落也明显不同。具体而言,

图表: 美国此轮库存体现为消费品库存下降远快于制造业,这与2015-16和2009年的周期都不同

资料来源:CEIC,Wind,中金公司研究部

图表: 整体零售业库存水平4月份之后加速下滑,降幅已经基本与2008年金融危机类似

资料来源:CEIC,Wind,中金公司研究部

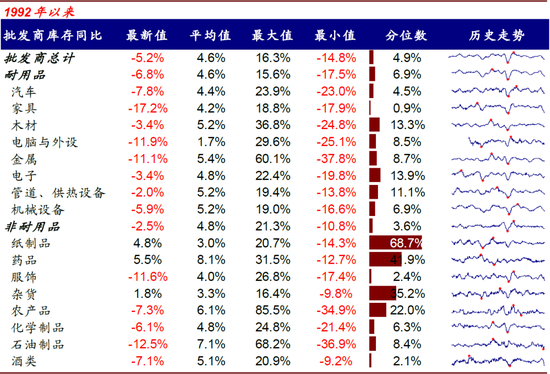

1) 零售业库存同比降至接近2008年低点,库销比降至历史低位,特别是汽车与服装。整体零售业库存水平4月份之后加速下滑,同比增速在6月份降至-11.6%,这一下降幅度已经基本与2008年金融危机类似,尽管过去两个月降幅略有所收窄,但截至8月份依然超过-10%。相应的,库存销售比更是降至1.23的历史低位。

细分行业看,除了食品饮料外,主要的消费品品类库存同比增速不仅都处于负区间,而且也都是1992年有数据以来的低端,部分行业如汽车和服饰甚至处于2%左右的历史分位数。美国国内汽车库存绝对水平更是一度降至40万辆以下的历史低点。

图表: 零售业库存同比增速降至接近2008年低点,特别是汽车与服装

资料来源:CEIC,Haver,中金公司研究部

图表: 美国国内汽车库存绝对水平一度降至40万辆以下的历史低点

资料来源:Haver,Haver,中金公司研究部

图表: 汽车与零部件商库存增速一度降至逼近2008年危机时水平

资料来源:Haver,Haver,中金公司研究部

2) 批发环节库存也明显回落,库销比回至疫情前。由于疫情持续反复导致供应吃紧,终端消费品库存的快速消化使得渠道环节(批发业)也明显回落,虽然幅度不及2008年的水平,但也是金融危机以来的最快降幅。目前截止8月份,整体批发环节的库存增速仍维持在-5%的同比增速低点。

具体到行业层面,家具、电脑与外设、服饰与酒类的经销商库存都明显偏低,均处于历史分位数的低端。

图表: 经销商批发环节的分行业库存水平

资料来源:CEIC,Haver,中金公司研究部

3) 房地产库存降至2000年以来低点。此轮美国房地产市场的修复实际上始于2019年初美联储传递宽松信号,主要动力来自于市场基准利率下行带动房贷利率不断走低(10年美债年度便因宽松预期而开始下行,2019年7~9月美联储三次降息),进而刺激了销售和开工不断修复。虽然疫情期间因封锁一度急剧回落,但疫情期间进一步降息和资产购买也给房地产市场提供了新的助力,目前成屋销售已经完全修复了疫情期间的“回撤”,新开工也明显回升。在这一背景下,目前美国空置房屋的库存已经降至2000年附近水平。

图表: 家具的经销商库存都明显偏低,均处于历史分位数的低端…

资料来源:CEIC,Wind,中金公司研究部

图表: …服装与配饰商也是如此

资料来源:CEIC,Wind,中金公司研究部

图表: 10年国债与30年房贷利率持续下行,是本轮美国房地产市场不断修复的主要动力

资料来源:CEIC,Wind,中金公司研究部

图表: 目前成屋销售已经完全修复了疫情期间的“回撤”,新开工也明显回升

资料来源:CEIC,Wind,中金公司研究部

图表: 在这一背景下,目前美国空置房屋的库存已经降至2000年附近水平。

资料来源:CEIC,Wind,中金公司研究部

图表: 目前美国各制造业行业产能利用率依然处于相对低位,较疫情前平均低7%左右

资料来源:CEIC,Wind,中金公司研究部

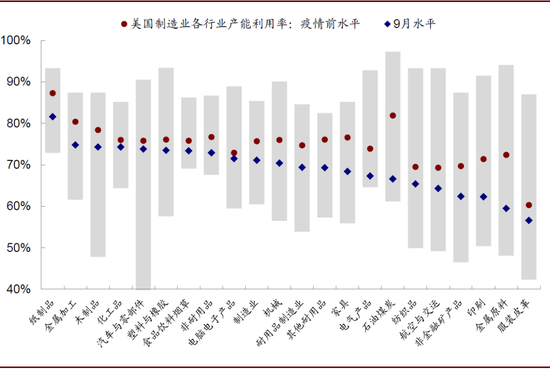

4) 相比之下,制造业生产商库存仅小幅回落、库销比仍高于疫情前。相比终端消费品和批发环节,制造业库存的降幅就温和的多,3月以来仅小幅转负(同比-1%),降幅远小于2016年,更不用说2008年金融危机时的情形。之所以出现这一情形,其背后可能的解释是,一方面疫情反复复发对生产端的复工拖累较为明显,目前美国各制造业行业产能利用率依然处于相对低位,较疫情前平均低7%左右;另一方面企业在此次疫情冲击中原本处于高位的负债率进一步抬升,因此也会压制部分需求。

分行业看,仅部分行业如通风、供暖设备、影音和家电等处于低位;而工业设备、电子计算机、运输设备、飞机等都高于历史50%以上的分位数。

图表: 美国制造业分行业的库存增速历史情况

资料来源:Haver,CEIC,Wind,中金公司研究部

图表: 8月份美国制造业分行业的库存增速水平

资料来源:CEIC,Wind,中金公司研究部

历史差异:与2001、2008、2016以制造业为主的去库存有明显差异

对比历史经验来看,此次以消费品为主的库存去化、但同时制造业去库存相对缓慢的情形其实并不常见。实际上,美国历史上较大规模的去库存周期多是以制造业为主,例如2001年、2008年和2016年均是如此,具体而言,

1) 2001年科技泡沫破裂后的去库存制造业最为明显,特别是其中的科技硬件、电脑设备、电子以及音频视频等制造业;批发环节次之,而零售业库存去化不仅幅度小也较为短暂;

2) 2008年金融危机出现制造业、零售和批发环节普遍的大规模去库存,这与当时金融危机导致包括居民部门在内的资产负债表式的危机有直接关系,因此对生产和消费都有严重影响。

3) 2016年的去库存发生在2014年中的油价和大宗商品大跌之后,因此去库存也以制造业、特别是上游周期品、工业品和部分制造业的去库存为主,但零售业不仅没有出现去库存,反而还在继续累加。

图表: 美国历史上较大规模的去库存周期多是以制造业为主,例如2001年、2008年和2016年均是如此

资料来源:CEIC,Wind,中金公司研究部

驱动因素:疫情控制效果、政策刺激方向、资产负债表状况、以及疫情冲击路径

我们认为,此轮库存周期之所以会呈现出上述的在行业层面与历史经验如此大的差异,主要可以归结为疫情控制、政策刺激方向、资产负债表状况、以及疫情冲击的传导路径等几点原因。具体而言,

►疫情控制效果:疫情不断反复拖累了供给端(生产和复工进展),但对消费特别是线上消费拖累较小。美国的疫情正在往常态化演变(3月份的第一波、6~7月的第二波、以及目前正在发酵的第三波疫情不断反复),尽管由于死亡率不高因此对经济和市场直接冲击效应在逐次递减,但仍不可避免对复工进展产生一些拖累、产能爬坡也会受到干扰。相比之下,消费需求特别是线上需求受影响要小的多。9月美国零售消费环比1.9%,大幅好于预期,9月工业产出却意外下滑便印证了这一点;同时美国疫情严重但消费强劲而中国疫情控制好但消费恢复较慢也可以得到印证,更为本质的原因可能取决于政策刺激方式以及居民资产负债表的健康程度。因此,强劲的消费需求与生产端之间不断扩大的缺口,使得消费品库存被大量去化,但制造业库存却去化有限。

► 政策刺激方向:美国财政直接转移支付使得居民可支配收入大幅增加。4~7月CAREs法案包含大量的居民失业补贴和救助,不仅完全抵消了疫情期间因失业造成的工资性收入的减少,反而使得可支配收入大幅增加,进而刺激了消费需求。

►资产负债表状况:与企业杠杆原本处于高位以及在疫情期间进一步受损的资产负债表不同,美国居民部门资产负债表在疫情前经历了2008年金融危机后处于相对健康的低位,因此有能力在可支配收入增加的背景下增加消费。相比之下,企业端的杠杆原本就处于高位,因此在现金流有效修复前,很难形成有效投资和需求。

►疫情冲击路径:更多局限于现金流量表层面,而未大举伤害到资产负债表。美国消费需求能够快速修复,除了财政转移支付和居民端的资产负债表原本相对健康外,还有一个关键因素就是此次疫情因为持续时间较短、且政策及时介入兜底避免负向螺旋,使得此次疫情的冲击只局限在现金流量表的层面(例如居民的工资性收入以及企业的经营性现金流,《疫情升级的金融传导机制及“薄弱环节”排查》)、而未大举地伤害到资产负债表(例如导致大面积的违约和破产),这一点与2008年金融危机直接冲击资产负债表导致资产负债表衰退式的危机有很大不同,这也就意味着疫情后的修复可能相对更为容易和迅速。

图表: 美国疫情正在往常态化演变(3月份的第一波、6~7月的第二波、以及目前正在发酵的第三个疫情不断反复)

资料来源:Ourworldindata,NY Times,中金公司研究部

图表: 尽管边际冲击递减、但仍不可避免的拖累复工…

资料来源:CEIC,Wind,中金公司研究部

图表: …产能爬坡也会受到干扰

资料来源:CEIC,Wind,中金公司研究部

图表: 9月零售消费进一步改善且超预期,但工业产出回落,体现出常态化疫情的生产端和消费端的不同影响

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: 强劲的消费需求与生产端之间的缺口扩大

资料来源:CEIC,Wind,中金公司研究部

图表: 4~7月的CAREs法案包含大量的居民失业补贴和救助

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: 不仅完全抵消了疫情期间因失业造成的工资性收入的减少,反而使得可支配收入大幅增加

资料来源:CEIC,Wind,中金公司研究部

图表: 疫情前美国居民的资产负债表状况相对健康

资料来源:CEIC,Haver,Wind,中金公司研究部

图表: 第一轮刺激CAREs下积累的储蓄依然高达14.1%(vs. 正常水平6~8%)

资料来源:CEIC,Wind,中金公司研究部

图表: 此次疫情升级的金融传导机制:首先冲击实体经济三个部门“底层资产”现金流,与2008年金融危机资产负债表式的危机不同

资料来源:中金公司研究部

图表: 就业和工资的修复本来与财政刺激力度也应该是此消彼长的

资料来源:Haver,CEIC,Wind,中金公司研究部

图表: 货币市场基金目前有大量余额…

资料来源:Haver,CEIC,EFPR,Wind,中金公司研究部

未来前景:低库存和弱生产或催生局部补库需求

结合上文中分析的当前美国消费品和渠道环节的库存水平,我们认为,假设需求不完全断崖的情况下,极端低位的库存水平可能带来的补库将有望成为未来一段时间需求的主要驱动力。

当然,市场可能会担心当前美国第二轮财政刺激持续陷入僵局会拖累消费需求。诚然,我们认为这的确会放慢需求修复的速度,不过担心完全的断崖可能同样有些过于悲观,原因在于:1)第一轮刺激CAREs下积累的储蓄依然高达14.1%(vs. 正常水平6~8%);2)就业和工资的修复本来与财政刺激力度也应该是此消彼长的;3)股市大幅上涨和货币市场基金上积累的大量盈余可能会转化为消费需求的动力,而且越是高收入人群越是如此[1]。即便是最为悲观的假设下,单纯的库存回补在目前极端低位上也并非没有可能。

我们测算,基准情形下,结合历史经验,如果假设:1)当前美国第三波疫情对复工造成大约1个月的进程逆转(当前约为66%),进而再降速抬升,相应的对应国内耐用品和非耐用品的制造业产出恢复速度;2)消费需求逐步降速,在一个季度之后降至0.2%的环比长期历史平均水平,那么当前的零售商和批发商库存绝对水平回升至2019年平均值从目前还需要大概8个月左右,至2021年中。如果假设疫情控制和复工进展更为积极,那么这一时间或缩短至4个月,而悲观情形下复工更为缓慢时,则需要大约14个月才能完成。当然,这里并没有考虑进口增加可能带来的额外增量。

图表: 基准情形下,当前美国零售商和批发商库存绝对水平回升至2019年平均值从目前还需要大概8个月左右,至2021年中

资料来源:Haver,CEIC,中金公司研究部

对资产配置的启示:库存周期 vs. 资产与风格轮动

1994年以来,美国经历了8次完整的库存周期,而当前为第9轮。通过分析库存周期中不统计阶段大类资产的表现以及行业板块表现,我们发现库存周期的轮动显著影响资产价格以及板块的轮动,具体来看:

图表: 1994年以来,美国经历了8次完整的库存周期,当前为第9轮周期

资料来源:CEIC,Wind,Bloomberg,中金公司研究部

图表: 各类资产表现伴随库存周期轮动而变化

资料来源:Bloomberg,Factset,中金公司研究部

被动去库存:股票>工业金属>黄金>债券;消费品板块领先

►大类资产表现:股票>高收益债>原油>工业金属>黄金>美元>公司债>国债。需求边际上开始好转,企业被动去库存,虽然企业产能在该阶段还未提升,导致需求大于供给,但企业盈利出现改善,对企业盈利预期的改善使股票资产成为此阶段表现最好的资产,风险偏好上升同时推升高收益债;原油、工业金属等大宗商品边际上也出现大幅改善,黄金及贵金属表现相对不错,但风险偏好的抬升也倒逼美元走弱;国债和公司债表现最差。

►行业表现:下游消费板块>金融板块>防御类板块>上中游周期板块。需求开始好转,在需求大于供给的环境下,下游消费类板块表现最好,金融板块同样表现亮眼。在消费的带动下,对比上阶段,上中游周期板块的表现在边际上也出现了大幅改善,防御性板块表现也相对不错。

主动加库存:工业品>股票>避险资产;周期金融领先

►大类资产表现:原油>工业金属>股票>黄金>美元>债券。伴随需求持续好转,企业主动加库存,强力的需求刺激企业快速扩产,原油、工业金属等对经济景气弹性较高的大宗商品是其中表现最好的资产;与此同时,股票资产在这一阶段也有不错的表现,仅次于大宗商品;黄金等贵金属及美元在此阶段表现一般,债券资产整体表现不佳。

►行业表现:上中游周期与金融板块>下游消费板块>防御类板块。库存与需求双双提升,上中游周期性板块以及下游消费板块表现都很不错,由于该阶段往往是企业盈利最好的阶段,所以金融类板块也有相对不错的表现,但防御类板块表现相对有所落后。

被动加库存:黄金>股票>工业金属>债券;防御性板块开始表现

►大类资产表现:原油>黄金>股票>工业金属>债券>美元。需求相对强劲,但对比前阶段已开始放缓,企业被动加库存。原油依然是表现最好的资产,工业金属的回报较前阶段有所回落,但黄金等贵金属在此阶段走强;股票资产依然有相对不错的表现,这一阶段的边际变化是债券资产开始有不错的表现,但美元表现最差。

►行业表现:上中游周期板块>防御板块>金融板块>下游消费板块。需求高峰期已过,上中游周期品依然是表现最好的板块,防御和金融板块也有不错的表现,但是下游消费板块明显表现落后。

主动去库存:避险资产>股票>工业金属;消费和避险表现最好

►大类资产表现:美元>黄金>国债>股票>公司债>高收益债>工业金属>原油。需求继续走弱,企业开始主动去库存,由于该阶段往往处于经济萧条时期且企业盈利较差,国债和公司债表现相对亮眼;股票资产以及偏风险类的高收益债表现欠佳,与此同时,避险情绪的提升也推动美元在该阶段表现相对强势;由于该阶段企业主动减产或折价已达到去库存的目的,原油、工业金属等大宗商品成为表现最差的资产。

►行业表现:下游消费板块>防御类板块>金融板块>上中游周期板块。由于企业开始主动去库存,中上游周期板块表现最差,防御类板块和下游消费板块为表现最好的板块,但金融板块同样表现不佳。

图表: 1994年以来的美国历史经验显示,各类资产表现与库存周期轮动显著相关

资料来源:Bloomberg,Factset,中金公司研究部

图表: 1994年以来的美国历史经验显示,美国股市各板块表现随库存周期轮动而显著变化

资料来源:Datastream,中金公司研究部

结合上文中分析,给定目前依然稳健的需求和已经持续很长且处于较低位的库存水平,如果在局部(如消费品和批发环节)能够开启新一轮加库存周期的话,我们认为这将有望成为阶段性的增长动力。

那么,在主动加库存阶段,风险资产和顺周期的配置逻辑依然是主要方向,根据历史经验显示,大类资产的排序为原油>工业金属>股票>黄金>美元>债券;板块内部排序为上中游周期与金融板块>下游消费板块>防御类板块。不过,考虑到此次主要集中在消费端与以往并不一样的库存周期,其对板块的表现提振效果也可能略有差异。这一观点的主要风险来自于疫情和复工进展的大幅落后、以及刺激需求政策的明显缩水。

[1] How Did U.S. Consumers Use Their Stimulus Payments? Olivier Coibion, Yuriy Gorodnichenko, and Michael Weber AUGUST 2020

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。