来源:中金固定收益研究

作者

陈健恒分析员,SAC执业证书编号:S0080511030011; SFC CE Ref: BBM220

许 艳分析员,SAC执业证书编号:S0080511030007;SFC CE Ref: BBP876

邱赛赛分析员,SAC执业证书编号: S0080518070014

牛佳敏联系人,SAC执业证书编号: S0080118090073

摘要

中债登托管量7月净增7812万亿至62.09元;上清所托管量净增1381亿至20.98万亿元。

债券发行与净增方面:利率债7月总计发行1.22万亿,净增5468亿,净增量环比下降,也明显低于去年同期。①7月记账式国债总计发行3285亿,净增1392亿,净增量环比上升,但较去年同期下降。②地方政府债7月发行较上月放缓,总计发行5211亿,净增4070亿,仍以新增专项债为主。由于今年地方债发行明显前置,7月地方债发行和净增量明显低于去年同期。③政金债7月总计发行3377亿,发行量为年内最高,但因国开债和农发债到期量均较大,政金债合计仅净增6.7亿。④同业存单总计发行1.40万亿,净融资量为927亿,明显低于去年同期的2531亿。分机构类型来看,大行发行1945亿,净增518亿;股份行发行6041亿,净增-1亿;城商行发行4946亿,净增624亿;农商行发行979亿,净增-193亿。7月上旬资金面一度极为宽松,充裕流动性下存单发行市场情绪回暖。⑤7月非金融类信用债发行量8100亿元,净增2000亿元,分别较上月增长41%和82%,扭转了5-6月净增均未明显超过千亿元的情况。品种上中票供给达六五成以上,其余供给主要来自公私募公司债和铁道债。不过结构性问题仍存,96%的净增由AAA评级贡献,低评级净增转负,非国有净融资也仍为负,体现了需求端风险偏好的进一步下降。7月地产融资政策有边际收紧,但地产债券境内外净增均较上月增长,可能存在部分前期拿到批文的发行人抢占发行窗口的现象。

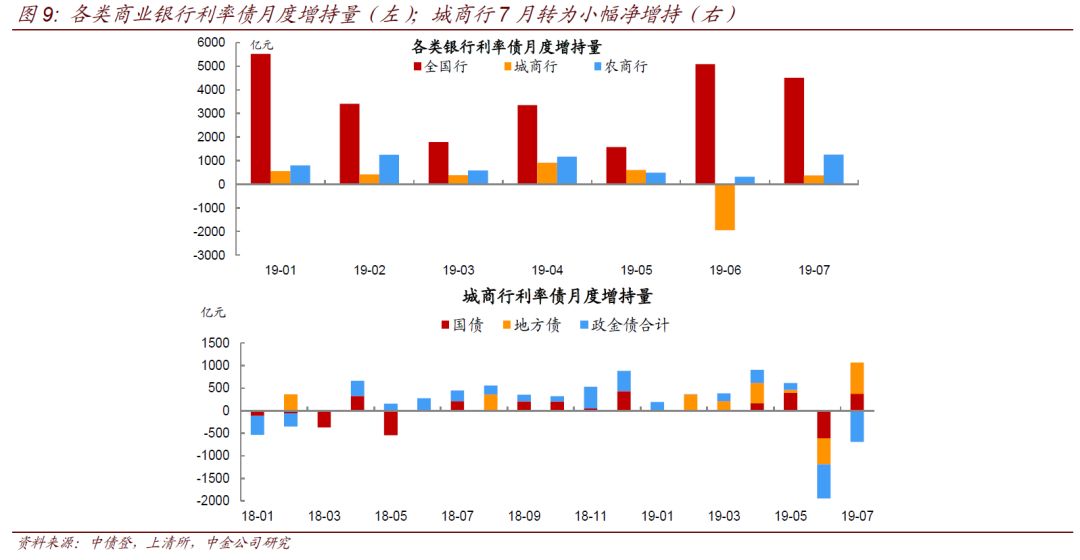

分机构投资者净增持方面:(1)商业银行:主要增持地方债和国债,大幅减持存单和政金债。利率债中,银行自营整体主要增持地方债(5748亿)和国债(1851亿),明显减持政金债(1213亿),本月政金债到期量较大,净融资为负;此外大幅减持1703亿存单;继续减持信用债,主要减持短融超短融(149亿),银行风险偏好仍较低。银行内部来看,由于7月上旬资金面极度宽松,存单净融资缓解明显改善,城商行缩表压力暂缓,本月转为增持326亿债券;农商行则由于面临区域有效信贷需求不足的问题,或面临一定程度的资产荒,配债力度较大,全线增持各类型债券。

(2)广义基金:增持存单、中票和政金债,减持国债和地方债。广义基金本月增持1003亿债券,购债量环比下降。利率债中仅增持政金债(689亿),对国债和地方债转为分别减持429亿和1095亿元,对国债和地方债的减持主要由银行理财贡献。广义基金本月对信用债的增持量扩大至731亿,占到本月信用债托管净增量的83%,大幅增持909亿中票,减持127亿企业债和50亿短融超短融。此外对存单转为大幅增持1106亿。

(3)境外机构:人民币债券性价比较高,外资仍加速配置。境外机构7月合计增持533亿债券,配置力度维持高位。分品种来看,在7月政金债托管净增量小幅为负的情况下,境外机构大幅增持404亿政金债,成为本月政金债的第二大增持主体,此外增持72亿国债和21亿存单;信用债持仓量上升37亿。从全球主要经济体国债收益率来看,目前多数经济体国债收益率均已经创16年新低或接近16年低位,中国债市的收益率回落幅度落后全球,性价比凸显。外资对中国债券的配置需求继续增强,从债券通数据来看,境外机构7月交易量和净买入量双双创历史新高。

境外机构的配债结构对利率债的表现影响显著。5-6月境外机构对10年国开和5年国债的配置偏好使得5年期国开债-国债税收利差明显走扩,10年期税收利差处于低位。从7月的二级成交数据来看,外资对5年期国开的净买入量明显增加,且高于同期限国债,使得5年期税收利差明显收窄。

信用债持有结构方面:按照短融超短融、中票、企业债的合计口径,7月信用债托管总量净增882亿元,广义基金和境外机构继续大幅净增持,两者分别贡献了83%和的净增持有量,保险和信用社转为小幅净增持,转托管至交易所的规模也明显增加,商业银行继续净减持,券商自营也小幅净减持。与上月相似,本月依然是广义基金净增持规模最大,商业银行净减持规模最大。具体来看,商业银行大幅净减持短融,持有占比随之下降,对企业债小幅减持而市场份额基本不变,对中票虽有微量增持但幅度很小故而持有占比仍然明显下降。广义基金大幅净增持中票,持有占比相应上升,在短融总净增为负的背景下,持有短融的绝对规模也在下降但占比上升,对企业债净增持且占比下降。券商自营本月仍然集中增持中票,市场份额也相应上升,对短融和企业债的持有规模和占比均下降。境外机构主力增持中票且市场份额上升,增持短融但占比下降,对企业债的持有规模和占比均几乎不变。保险对短融转为净增持(可能主要系当月到期少),小幅增持中票但持有占比下降,持有企业债的绝对规模和占比都下降。

具体评论

中债登托管量7月净增7812万亿至62.09元(上月净增1.034亿);上清所托管量净增1381亿至20.98万亿元(上月净减少1083亿)

各类型债券发行与净增

2019年7月债券发行与净增情况:按照发行起始日统计,利率债7月总计发行1.22万亿,净增5468亿,净增量环比下降,也明显低于去年7月,主因今年地方债发行前置,7月发行量低于去年同期。

(1)国债:7月记账式国债总计发行3285亿,净增1392亿,净增量环比上升,但较去年同期下降,主因到期量较大。今年前7个月记账式国债累计发行1.89万亿,累计净增量为5467亿,发行进度与去年接近,由于到期量较大,净增量低于去年同期的6363亿。

(2)地方债:地方政府债7月发行较上月放缓,总计发行5211亿,净增4070亿,仍以新增专项债为主。由于今年地方债发行明显前置,7月地方债发行和净增量明显低于去年同期水平。其中一般债发行1620亿,专项债发行3940亿;从资金用途来划分,新增债3933亿,再融资债1416亿,置换债210亿。今年前7个月地方政府累计发行新增债券约25530亿元,发行进度为83%,剩余约5000亿元新增债券将在8、9两个月内完成发行,考虑到8、9月地方债到期量也不高,分别为2209亿、1003亿,整体来看发行压力不大。

(3)政策性金融债:政金债7月总计发行3377亿,发行量为年内最高,但因国开债和农发债到期量均较大,政金债合计仅净增6.7亿。具体来看,国开、农发和口行债分别发行1654亿、960亿和763亿,分别净增-113亿、-333亿和453亿。

(4)同业存单:7月同业存单总计发行1.40万亿,净融资量为927亿,明显低于去年同期的2531亿。分机构类型来看,大行发行1945亿,净增518亿;股份行发行6041亿,净增-1亿;城商行发行4946亿,净增624亿;农商行发行979亿,净增-193亿。城商行存单净融资情况较上月有所好转。

6月下旬随着央行主动呵护市场,包括对中小银行开展定向增量MLF投放、对个别银行存单发行增信、提高再贴现额度和常备借贷便利额度、扩大MLF抵押品范围、召开研究同业业务稳定会议等等,存单发行成功率有明显好转,甚至一度恢复到了破刚兑之前的水平。这背后主要还是得益于银行间极度宽松的流动性,由于央行此前的流动性支持比较充分,跨季后货币市场利率迅速突破前期低位,DR007一度低于2%,3M Shibor也回落到2.6%附近。银行间流动性充裕叠加央行的政策指引,7月上旬存单发行市场情绪回暖,从数据来看,回购利率较低时存单发行成功率明显上升;但随着月中缴税扰动,资金面重新收敛,回购利率快速上行,同业存单的发行成功率也重新走弱。

信用债:7月非金融类信用债发行量8100亿元,净增2000亿元,分别较上月增长41%和82%,扭转了5-6月净增均未明显超过千亿元的情况。品种上中票供给达六五成以上,其余供给主要来自公私募公司债和铁道债。分品种来看,各品种的发行量均较上月增长。7月净增贡献最多的仍然是中票,净增规模达1300亿元以上,占全月总净增的六五成以上,仅次于1月为年内第二高。其次是公募公司债和私募公司债,各有290亿元的净增量。铁道债7月也发行了300亿元,且本月无到期,故而净增量300亿元。企业债7月到期规模较小,是19年以来月度到期量的最低点,净增小幅转正至20亿元,也是19年以来企业债净增的首次月度转正。而短融和超短融合计的净增量-150亿元,其中超短融净增60亿元,短融净增-210亿元,净增为负主因到期量较大。定向工具披露的净融资规模-80亿元左右。

不过结构性问题仍存,96%的净增由AAA评级贡献,低评级净增转负,非国有净融资也仍为负,体现了需求端风险偏好的进一步下降。分评级来看,7月主体评级AAA的发行人分别贡献了总发行量和净增量的73%和96%,AA+发行人发行量和净增量的占比分别为16%和10%,而AA及以下的发行量虽然与上月规模基本一致,但由于到期规模更大,7月低评级净增量由正转负至-155亿元。分企业属性来看,7月非国企发行量虽然较上月增长一倍以上,但到期量也很大,净融资量仍为-260亿元。我们此前也多次提示,三季度将进入低评级和非国企的到期高峰。7月地产融资政策有边际收紧,但地产债券境内外净增均较上月增长,可能存在部分前期拿到批文的发行人抢占发行窗口的现象。7月境内Wind口径房地产(剔除城投)发行量404亿元,是上月2.5倍,净增量-24亿元,与上月的-110亿元的净融资缺口相比也有改善。境外市场方面,中资美元债地产7月发行量和净增量分别为88.6亿美元和74亿美元,较上月也分别增长20%和37%。我们推测,地产供给的不降反增可能是由于前期已拿到发行批文的地产发行人在融资政策收紧的背景下近期反而存在一定程度的“抢占发行窗口”的动机。

机构债券净增持动态

7月各券种分机构投资者净增持的特点来看(如图7):

特殊结算成员:增持存单和信用债,减持国债。7月特殊结算成员合计增持270亿债券,品种方面,对存单由大幅减持508亿转为增持181亿。利率债方面,对国债延续净减持(24);小幅增持政金债(31亿)。信用债方面,主要增持中票(63亿),小幅增持短融超短融和企业债(13亿、9亿)。

全国性商业银行:主要增持地方债和国债,减持政金债、存单和信用债。7月全国行增持债券2590亿,对利率债的配置力度维持高位。品种上,增持977亿国债,对政金债由大幅增持转为减持986亿,主因本月政金债到期量较大,净融资为负;此外大幅增持4519亿地方债,占到本月地方债托管净增量的91%,仍是地方债的绝对消化主力。对信用债延续减持,小幅增持17亿中票、减持152亿短融超短融和18亿企业债。对存单的减持力度进一步加大,大幅减持1767亿。全国行的增持主要集在地方债和国债,对其他券种均是减持,地方债的挤出效应有所显现。

城商行:转为小幅增持,主要增持地方债。城商行7月由大幅减持2179亿转为小幅增持326亿。品种上,分别增持377亿国债和689亿地方债,继续减持692亿政金债;继续小幅减持存单(37亿);信用债持仓量小幅下降10亿,近小幅增持企业债(10亿),分别减持21亿中票和2亿短融超短融。7月上旬资金面一度极为宽松,隔夜回购利率跌破1.0%关口,刷新近10年低点,银行间流动性充裕叠加央行的政策指引,存单发行成功率明显改善,城商行负债端压力较6月有所缓解。

农商行:配债力度重回高位,全线增持各类债券。7月农商行转为大幅增持1509亿,主要集中在利率债和存单。利率债中,对国债和政金债由小幅减持转为分别增持337亿和410亿,地方债增持规模扩大至510亿;对存单由上月的减持356亿转为增持229亿;信用债中,分别小幅增持11亿中票、9亿短融超短融和2亿企业债。农商行由于面临区域有效信贷需求不足,或面临一定程度的资产荒现象,因此对债券的配置力度较大。

保险:增持力度仍较大,增持利率债,小幅减持信用债。保险本月合计增持345亿债券,已连续4个月净增持。险资7月继续增持利率债,此外减持22亿政金债,分别增持19亿国债和270亿地方债;此外小幅增持27亿同业存单;对信用债也转为增持,分别增持44亿短融超短融和11亿中票,减持4亿企业债。

广义基金:增持存单、中票和政金债,减持国债和地方债。广义基金本月增持1003亿债券,购债量环比下降。利率债中仅增持政金债(689亿),对国债和地方债转为分别减持429亿和1095亿元,其中银行理财分别减持598亿国债、1279亿地方债,广义基金对国债和地方债的减持主要由银行理财贡献。广义基金本月对信用债的增持量扩大至731亿,占到本月信用债托管净增量的83%,大幅增持909亿中票,减持127亿企业债和50亿短融超短融。此外对存单转为大幅增持1106亿。

券商:延续净增持,主要增持利率债和中票,减持存单和短融超短融。券商本月合计增持159亿债券,环比小幅下降。分品种来看,继续增持39亿国债、20亿政金债,对地方债由减持转为大幅增持(221亿),近期地方债发行利率市场化水平提升,各省份间利差重新拉开,票息吸引力重新提升。券商本月继续减持93亿存单;信用债方面,中票增持规模进一步上升至117亿,分别减持130亿短融超短融和16亿企业债,一方面因为本月中票净增量较大,另一方面券商信用债持仓方面偏好中长久期品种。

交易所:本月交易所总计转出债券93亿。国债和地方债分别转出10亿、213亿,企业债转入130亿。7月资金面多数时间较为宽松,隔夜利率多数时间都在2.0%以下,非机构在银行间市场的融资难状况也有所缓解,交易所融资需求下降,托管债券以转出为主。

境外机构:人民币债券性价比较高,外资仍加速配置。境外机构7月合计增持533亿债券,配置力度维持高位。分品种来看,在7月政金债托管净增量小幅为负的情况下,境外机构大幅增持404亿政金债,成为本月政金债的第二大增持主体,此外增持72亿国债和21亿存单;信用债持仓量上升37亿,中票增持量上升至62亿,减持26亿短融超短融。从全球主要经济体国债收益率来看,目前多数经济体国债收益率均已经创16年新低或接近16年低位,仅中美两国距16年低位尚有一定距离,尤其中国国债收益率距15年以来低点百分位仍然有27%,中国债市的收益率回落幅度落后全球,性价比凸显。外资对中国债券的配置需求继续增强,从债券通数据来看,境外机构7月交易量和净买入量双双创历史新高,交易总量达到2010亿元的历史新高,债券通净买入量达到527亿元的历史高位。

境外机构的配债结构对利率债的表现影响显著。5-6月境外机构对10年国开和5年国债的配置偏好使得5年期国开债-国债税收利差明显走扩,10年期税收利差处于低位。境外机构的被动资金配置需求可以通过指数篮子月度变化来观测,从7-8月和9月(预计)的指数篮子变化来看,各月指数篮子分期限和券种来看比例较为类似,均呈现5年以下国债偏多,10年国开债偏多的特征。或由于5年国开债相对价值明显,7月来看,外资对5年期国开的净买入量明显增加,且高于同期限国债,使得5年期税收利差明显收窄。5月和7月境外机构都是政金债尤其是国开债的配置主力,未来境外机构的配置变化值得持续关注。

信用债持有结构方面:按照短融超短融、中票、企业债的合计口径,7月信用债托管总量净增880亿元,广义基金和境外机构继续大幅净增持,两者分别贡献了83%和的净增持有量,保险和信用社转为小幅净增持,转托管至交易所的规模也明显增加,商业银行继续净减持,券商自营也小幅净减持。与上月相似,本月依然是广义基金净增持规模最大,商业银行净减持规模最大。具体来看,商业银行大幅净减持短融,持有占比随之下降,对企业债小幅减持而市场份额基本不变,对中票虽有微量增持但幅度很小故而持有占比仍然明显下降。广义基金大幅净增持中票,持有占比相应上升,在短融总净增为负的背景下,持有短融的绝对规模也在下降但占比上升,对企业债净增持且占比下降。券商自营本月仍然集中增持中票,市场份额也相应上升,对短融和企业债的持有规模和占比均下降。境外机构主力增持中票且市场份额上升,增持短融但占比下降,对企业债的持有规模和占比均几乎不变。保险对短融转为净增持(可能主要系当月到期少),小幅增持中票但持有占比下降,持有企业债的绝对规模和占比都下降。

短融超短融:7月短融超短融托管量合计净减少288亿元。投资者结构变化上受各类型机构原先持有的短融超短融到期影响较大,多数投资者表现为净减持,仅政策性银行、保险和信用社进行了净增持。具体而言,商业银行、券商自营和境外机构分别大幅净减持149亿元、130亿元和26亿元,持有占比分别下降0.39%、0.55%和0.11%;商业银行内部仅农商行本月净增持了9亿元短融超短融,全国性商行、城商行和外资行分别净减持152亿元、2亿元和4亿元,目前已是连续第三个月商业银行对短融超短融的持有绝对规模和占比均下降。广义基金本月也净减持了50亿元短融超短融,但由于减持幅度不及其他类型投资者,故而市场份额反而上升了0.70%。保险、政策性银行和信用社分别净增持44亿元、13亿元和16亿元,市场份额分别上升0.21%、0.08%和0.08%。

中票:7月中票托管量净增1181亿元。与5月、6月类似,本月增持中票的力量也来自广义基金、券商自营、政策性银行和境外机构,净增持规模分别为909亿元、117亿元、60亿元和62亿元,持有占比分别上升0.14%、0.09%、0.08%和0.09%,其中广义基金仍然是各类型投资者中净增持中票绝对规模最大的和持有占比上升最多的,目前广义基金已连续三个月对中票的市场份额和持有规模均上升。而商业银行本月由前两个月的大幅净减持转为微量将增持不到3亿元中票,持有占比继续下降0.35%,商业银行也连续三个月持有占比下降,商业银行内部有所分化,城商行净减持21亿元,而全国性商行和农商行分别增持17亿元和11亿元,外资行持有规模基本不变。其余机构中,保险本月小幅净增持11亿元中票,但市场份额仍然小幅下降0.05%;信用社小幅净减持2亿元,持有占比随之下降0.02%。

企业债:受一级发行持续低迷影响,企业债(不含铁道)7月托管量继续净减少11亿元,持有者结构变化也主要与各类投资者所持企业债的到期情况有关。持有者机构变化方面,仅政策性银行和非银行金融机构分别净增持9亿元和5亿元,持有占比上升0.03%和0.02%,境外机构增持不到1亿元,市场份额几乎不变。其余机构均有所减持,其中商业银行减持规模最小仅3亿元,市场份额基本不变;商业银行内部减持力量主要来自全国性商行减持了18亿元企业债,城商行和农商行分别净增持12亿元和2亿元。广义基金本月净减持企业债的规模依然是各投资者中最多的,净减持127亿元,市场份额大幅下降0.40%。券商自营净增持16亿元,持有占比随之下降0.05%。信用社和保险对企业债的持有规模分别下降6亿元和4亿元,持有占比下降0.02%和0.01%。值得注意的是,7月企业债转托管至交易所的量增加130亿元,市场份额上升0.44%。我们上月简评中也提到,这主要系6月在包商事件的冲击下同业刚兑信仰打破,银行间资金市场对交易对手风险担忧急剧上升,导致部分非银机构在银行间市场融资困难,而交易所质押式回购资金价格相对稳定且中央对手方的模式使得融资较为容易,协议式回购虽然成本较高但部分机构融资难度也低于银行间,因此不少机构转向交易所资金市场进行融资,相应债券转托管需求增加。

上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,7月上交所公司债(公募和私募)总托管量净减少667亿元,广义基金(可能含有少量银行自营帐户,无法单独划分)和券商自营分别净减持544亿元和85亿元,持有占比随之下降0.11%和0.08%,保险净增持了10亿元,市场份额上升0.25%。

注:各券种根据托管数据月度净增量与前文发行与净增的各券种净增量之间存在差异主要系统计口径差异,时间划分上后者为发行起始日。

与6月类似,7月广义基金依然为信用债的增持主力,同时商业银行净大幅净减持信用债,境外机构对信用债的增持力度也值得关注。7月托管数据中主要有以下几点值得关注:(1)境外机构对信用债的配置力量值得关注,6月和7月其增持的信用债规模占信用债总净增规模的比例分别为27%和15%,且7月境外机构配置境内信用债的久期拉长。7月国内债券收益率虽继续下行且低于历史中位数,但相比美债历史分位数明显更高,当前国内的收益率水平对境外投资者吸引力较强,信用债表现也较优。19年5月-7月境外机构对境内信用债的净增量(按中票+短融超短融+企业债的口径)分别为76亿元、98亿元和72亿元,5月信用债总净增为负而境外机构净增持,6月和7月其占全部投资者信用债总增持量的比例也分别达到了27%和15%。且如下图所示,可以明显看出境外机构在信用债的品种选择上加大了增持中票的比例(这可能也与7月短融超短融总净增为负有关),久期存在拉长趋势。(2)广义基金7月继续增持信用债且继续拉长久期,同时信用风险偏好可能有一定下降。广义基金7月继续大幅增持以中票为代表的中长期信用债,同时减持短融,可能与收益率下行后成本压力导致拉长久期有关。中票增持幅度高于企业债,可能与中票发行人整体资质好一些有关,一定程度反映了其风险偏好的下降。(3)季末时点已过但全国性大行对信用债仍净减持(虽然减持规模有所收敛)且大量增持地方债,可能与7月地方债供给量仍较大有关。上月的托管数据点评中我们已提及,6月商业银行对信用债净减持存在季节性因素,与半年末银行各项流动性和资本充足率等指标考核相关。而进入7月我们观察到,商业银行整体净减持信用债150亿元,持有占比继续下降0.28%,其中全国性商行净减持了152亿元信用债,不过较上月368亿元的净减持规模有所收敛。7月全国性大行对同业存单和政金债的减持力度更大,净减持规模分别为1767亿元和986亿元,对国债增持不到980亿元,而增持了4500亿元以上的地方债,事实上6月全国性大行增持地方债也达到3300亿元,远超对其他债券品种的增持规模。(4)中小银行抛售债券资产压力有所缓和,但城商行的缩表压力或高于农商行,且对信用债的风险偏好短期内难以回升,农商行7月对各类型品种债券均有所增持。我们曾多次提及,包商银行打破同业刚兑事件后,机构风险偏好全面下降,中小银行面临缩表压力。但从近期的托管数据来看,城商和农商行抛售债券资产的压力进入7月有所缓和,按照信用债、国债、政金债、地方债和同业存单的合计口径来看,城商行6月净减持债券类资产2180亿元,农商行净减持62亿元,进入7月城商行已转为净增持326亿元,农商行更是全面增持了各类型债券品种,合计的净增规模1500亿元以上。但值得注意的是,在中小行破刚兑事件后,城商行负债端收缩更明显,而普通存款占比相对较高且较为稳定的农商行和农信社,反而受到影响小一些。冲击刚开始的6月城商行出于变现难易程度的考虑,首先减持的债券类资产主要是利率债和同业存单,对信用债仍有小幅净增持,而进入7月,在信用债总净增大幅增加的背景下城商行转为小幅净减持10亿元信用债,对利率品种(国债+政金债+地方债合计口径)净增持370亿元以上,可以看出本轮冲击之后即使城商行负债端压力有所缓解,但风险偏好可能继续下降。而农商行增持各类债券主要系今年以来农商行信贷类资产的缺乏。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)