CPA大讲堂

i上国会和中国会计视野特邀资深注册会计师、高级会计师、众华会计师事务所(特殊普通合伙)专业技术部合伙人李俊祥老师,与大家直播解读《财务舞弊识别及审计风险控制(收入篇)》。

案例分析:泽达易盛通过公司或全资子公司浙江金淳信息技术有限公司(以下简称浙江金淳)、苏州泽达兴邦医药科技有限公司签订虚假合同、开展虚假业务等方式,2016年-2019年累计虚增营业收入342,296,307.13元,虚增利润186,735,305.01元。其中2016年虚增营业收入35,573,659.95元,占当年收入的49.28%,虚增利润22,438,194.83元,占当年利润的104.72%;2017年虚增营业收入73,888,825.78元,占当年收入的59.67%,虚增利润37,407,625.16元,占当年利润的91.05%;2018年虚增营业收入118,039,036.95元,占当年收入的58.36%,虚增利润61,608,464.11元,占当年利润的103.24%;2019年虚增营业收入114,794,784.45元,占当年收入的51.87%,虚增利润65,281,020.91元,占当年利润的67.69%。

《2020年年度报告》存在虚假记载、重大遗漏财务数据存在虚假记载:上市后,泽达易盛及其全资子公司浙江金淳、杭州泽达畅鸿信息技术有限公司(以下简称杭州畅鸿)签订虚假合同、开展虚假业务,披露的《2020年年度报告》中营业收入、利润部分存在虚假记载,虚增营业收入152,168,610.58元,占当期报告记载的营业收入的59.51%,虚增利润82,469,210.34元,占当期报告记载的利润总额的88.97%。

《2021年年度报告》财务数据存在虚假记载 虚增营业收入、利润:2021年泽达易盛及其全资子公司杭州畅鸿签订虚假合同、开展虚假业务,披露的《2021年年度报告》中营业收入、利润部分存在虚假记载,虚增营业收入71,043,475.95元,占当期报告记载的营业收入的21.59%,虚增利润26,657,786.15元,占当期报告记载的利润总额的56.23%。

注册制下IPO企业主要被否原因为什么总是营业收入?

我们该如何识别收入舞弊?收入审计常见问题有哪些?

我正式邀请你收看10月26日第22期【CPA大讲堂】直播——《财务舞弊识别及审计风险控制(收入篇)》

直播课程大纲

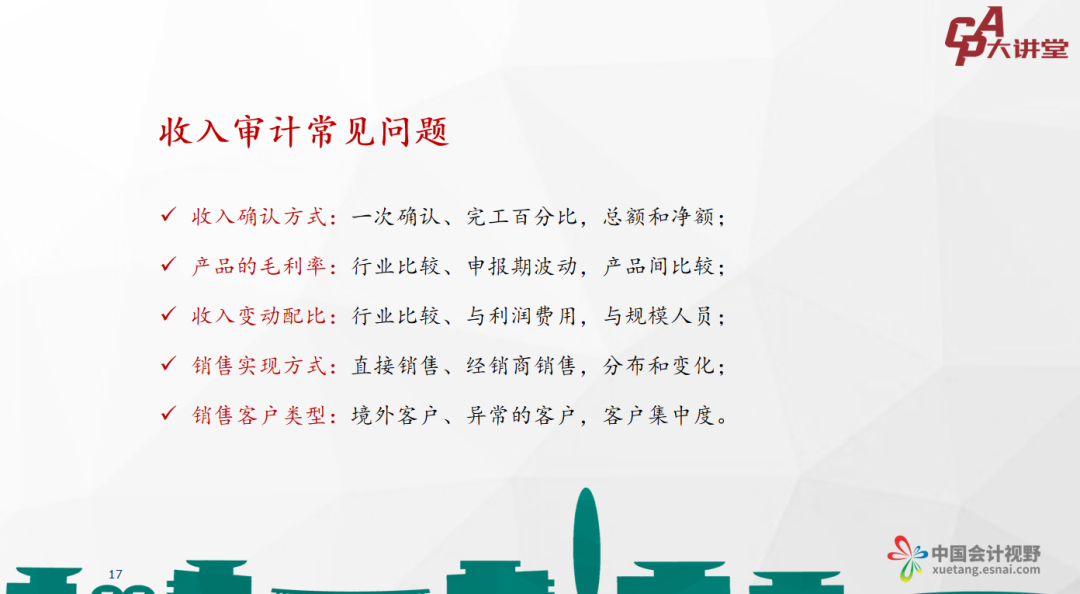

收入审计常见问题

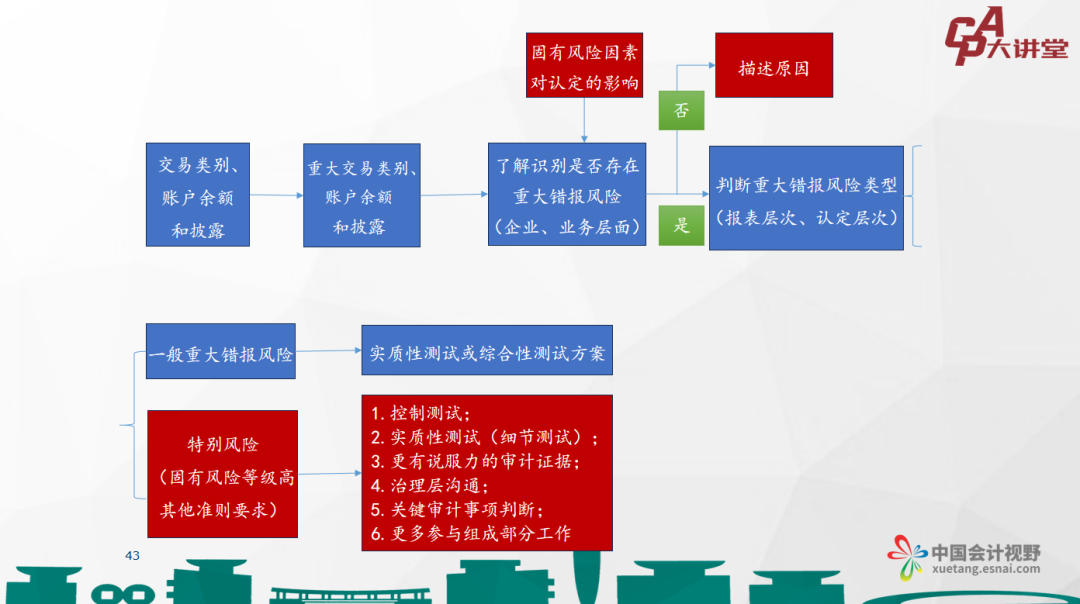

收入舞弊审计应对

收入审计内控测试

收入审计实质性测试

部分课件截图

直播报名方式

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)