股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

行情波动, 看《白酒行研课》,挖掘食品饮料行业的机会,在新浪理财大学中探寻投资

在A股行情持续调整过程中,白酒板块一直表现强势。然而,就在上周五(11月13日),白酒板块大幅降温,领跌两市,甚至多股跌停。

中金公司(35.370, -0.09, -0.25%)一份研报中指出,目前部分小酒企炒作已经脱离基本面或对业绩增长有较大透支,资金推动上涨,需警惕短期情绪回落后带来的冲击。

年末本是白酒消费高峰(金麒麟分析师)期,在不确定性增强的市场背景下,应当如何把握白酒板块的投资?券商中国记者连线多位基金经理,试图讲清白酒板块前期强势之因,以及后期潜力与否。

同泰基金投资总监杨喆:白酒板块短期继续提升估值“难度较大”

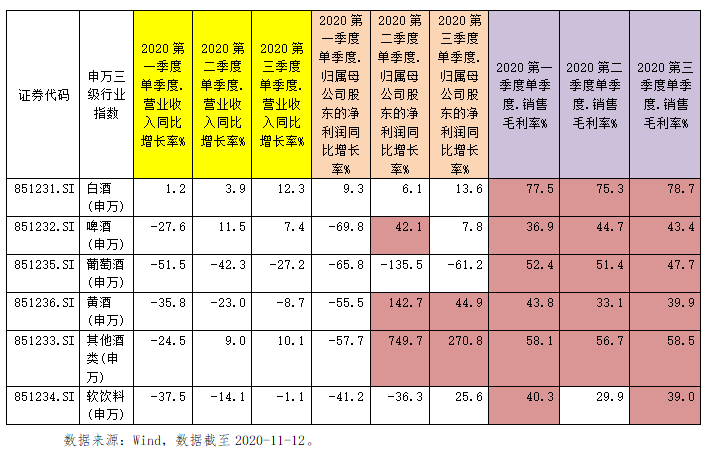

本轮白酒上涨特点有三个,一是在指数震荡僵持的途中,发动一个业绩增长高持续性板块,是精挑细选的结果;二是从一线品牌白酒创新高开始,扩散到二三线白酒、再扩散到黄酒葡萄酒。三是短线资金席位用惯用的涨停板方式吸引人气。

白酒板块连日上涨是发生在市场震荡风格未明途中,一方面小市值和成长股持续涨幅较大、动态市盈率较高,一方面大市值价值股和顺周期股估值不高、但基金配置普遍较低,有部分切换的迹象但人气尚不高;在这个过程中,部分优势品牌白酒股创历史新高之后,短线资金集中发散炒作二三线白酒、进而发散到葡萄酒、黄酒等,形成短促上涨。

从业绩的持续性来看,白酒尤其是一线白酒连续多年的营收增长、净利润增长给了全市场足够的确定性,所以在市场区间震荡、是否有风格转换并不明朗的阶段,一线白酒创历史新高,均是市场在寻找增长确定性的落脚点。

借题发挥的是从一线白酒到二三线白酒的憧憬、再到葡萄酒、黄酒的齐凑热闹引申;如果说二三线白酒个别品种有可能有一定的增长,黄酒、葡萄酒很难说增长的确定性,啤酒的优势品牌也整合的比较艰苦。

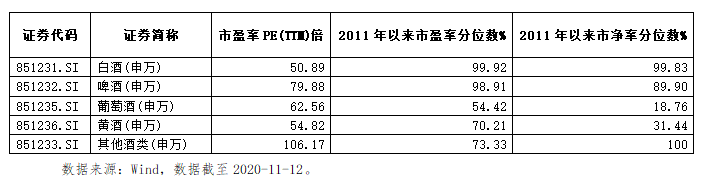

如果从申万三级行业指数的估值看,目前白酒整体的估值在2011年初至今十年的估值高位区间,想要短期继续提升估值,难度是比较大的。

如果说仅是春节前旺季、有高端白酒提价预期,也仅仅是高端白酒可以支撑。对于其他二三线品牌或者其他酒类来说,短期的估值也难有急剧提升空间,毕竟经济增速和居民消费没有预期有很高增长。

短期的二三线白酒和其它酒类集体涨停板,更多的是资金涌动的结果,是市场在震荡途中、新的领涨板块还未明朗前的阶段博弈。

广发竞争优势基金经理苗宇:从业绩确定性与持续性看,白酒板块估值没有出现泡沫化

白酒板块最近表现较好,龙头企业涨幅较大,主要还是基本面驱动,白酒企业的三季报在营收端加速、利润端改善明显,而且这种趋势在未来的几个季度都有望持续。

拉长时间周期来看,过去几年白酒板块的核心标的收入复合增速超过15%,利润增速更高一些,而且持续性和确定性很强。还有一个因素是投资者对于行业的理解更为深入,用更理性的方式给这些优质标的定价,伴随着国内证券市场越来越发展壮大,投资者的投资理念更为成熟和理性,为优质标的定价越来越注重长期,这也是白酒持续上涨的推动因素。

经过连续两年的上涨,静态来看,整个板块的估值处于较高位置,但是我们如果从业绩的确定性和持续性来看,整个板块估值并没出现泡沫化。白酒板块的优质公司依然可以通过成长来消化估值,并且从市值空间来看,这些优质公司的市值没有到天花板。

诺德基金基金经理刘先政:白酒板块有继续提价的空间和能力,可以支撑估值溢价

本轮上涨的特点是个股走势分化,区域酒以及三四线白酒的涨幅远高于高端白酒。白酒行情的主要驱动因素是外媒报道辉瑞与BioNTech合作研发的新冠疫苗有效率超90%,白酒终端消费场景有望进一步改善,春节旺季可期。市场对白酒板块的信心增强,一些机构开始布局白酒跨年行情。

实际上,随着国内疫情形势逐渐缓解,餐饮聚会、商务宴请等消费场景逐步恢复,三季度中秋节拉动白酒动销显著回暖。高端白酒库存低、价格稳健,受经济周期的影响相对较弱,业绩基本一直保持稳健增长。区域酒以及三四线白酒受疫情的影响比较大,三季度业绩恢复较慢,但随着终端动销仍保持良性势头,业绩有望环比改善,而且相关标的具有低估值、低预期、高弹性的特点,当前白酒板块景气度高,相关标的估值修复,因此涨幅超过高端酒。

目前白酒板块平均市盈率已达到50.4倍,经过近几年连续上涨后,估值确实已经到了历史较高水平。在当下外围不确定的背景下,市场对于确定性的追逐导致了白酒板块有一定的估值溢价。相对而言,白酒板块盈利能力强、竞争格局好,业绩确定性高。因此,我们判断,此外,白酒板块的基本面优秀,商业模式好,具有消费升级、品牌集中度提升的长期逻辑。我们认为,在中国经济长期向好、高收入群体持续扩容的背景之下,白酒板块依然有长期的投资价值。

中融基金研究团队:长期的上涨来自业绩而非估值

近期白酒板块上涨多的个股多为一些地方性二三线白酒企业,这些个股年初以来涨幅并不高,其逻辑是市场担心受到疫情影响,头部酒企市场占有率提升会挤占这些二三线酒企的市场份额,因此资金更多向头部集中。但三季报公布后,我们看到这些中小白酒企业一方面并未被挤占市场份额,而且保持了较快的增速,而且估值相对偏低,存在一定的补涨需求,吸引资金流入。

估值是相对的,长期的上涨是来自业绩而非估值。当我们说白酒估值高的时候,我们其实有两个维度的比较,一是纵向和自己比较,白酒的估值近十年是有抬升的,二是和其他行业板块相比。白酒企业自身比较的话,白酒企业的管理改善精细化管理,产品品质提升,这些都是数字背后的根本原因,而和其他行业估值比较的相对高低,主要两个因素就是波动率和确定性,本质就是巴菲特所说的上市公司护城河,壁垒高,确定性高,波动率低,给溢价,反之亦然。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

波段擒龙今天 08:08:24

记者获悉,为深入贯彻落实国家关于发展人工智能的战略部署,推动人工智能与云计算等前沿技术的深度融合,3月13日,由杭州市经信局、杭州市数据资源局指导,浙江算力科技主办的“云智聚能,共筑AI产业新未来——人工智能与可控云计算产业生态大会”将在杭州举行。根据议程,大会将正式发布杭州市算力资源调度服务平台,举行算力生态共同体签约仪式,举办浙江算力与海光信息(sh688041)战略合作签约仪式等。同时,浙江算力、阿里云、华为、超聚变、海光信息(sh688041)、天数智芯、无问芯穹等将进行主题演讲。 (证券时报) -

波段擒龙今天 08:08:01

热门中概股美股盘前齐升,小鹏汽车涨逾9%,蔚来涨逾7%,哔哩哔哩涨逾6%,理想汽车涨逾5%,阿里巴巴涨超4%。 -

宋谈股经今天 07:53:14

今日共54股涨停,连板股总数14只,12股封板未遂,封板率为82%(不含ST股、退市股)。焦点股方面,高位的华丰股份(sh605100)、大位科技(sh600589)均实现连板晋级,信隆健康(sz002105)缩量涨停晋级6连板,正和生态(sh605069)、云内动力(sz000903)等人气股纷纷走出反包行情。 -

趋势领涨今天 07:49:20

有消息称,DeepSeek下一代AI模型DeepSeek-R2或提前于下周一(3月17日)正式发布。截至目前,DeepSeek官方尚未正式公布R2的具体日期及技术细节等。早前市场预期DeepSeek-R2模型于5月发布。就上述信息求证官方,截至发稿官方暂无回应。 -

宋谈股经今天 07:41:30

3月11日收评:沪指低开反弹涨0.41%,两市成交不足1.5万亿1、市场全天低开反弹,三大指数尾盘集体翻红。国资云概念股走强,湖北广电(sz000665)、数据港(sh603881)、美利云(sz000815)涨停。军工板块集体拉升,炼石航空(sz000697)、内蒙一机(sh600967)、火炬电子(sh603678)等涨停。猪肉股午后走高,天域生物(sh603717)、神农集团(sh605296)涨停。下跌方面,机器人(sz300024)概念股分化,夏厦精密(sz001306)等跌超5%。个股涨多跌少,沪深京三市约2800股飘红,今日成交1.52万亿。截止收盘沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。2、板块概念方面,军工、次新股、国资云、猪肉等板块涨幅居前,光刻机、AI医疗、软件开发、CRO等板块跌幅居前。3、两市共2754只个股上涨,65只个股涨停,2149只个股下跌,5只个股跌停,12只股票炸板,炸板率19%。 -

趋势起航今天 07:10:27

财富密码已解锁!昨日推荐股票连板飙升,涨幅惊人;今日再度出击,力荐的两只股票同样一路狂飙,强势涨停!这可不是运气,而是专业团队深度研究与精准预判的成果。此刻,趋势 VIP 重磅福利震撼登场!首开即享半价优惠,半年费用直降至 415 元 / 月。如此超值的价格,在投资服务领域堪称史无前例,这是你千载难逢的财富机遇。然而,幸运只青睐少数人。本次特惠活动仅开放前 50 个名额,先到先得,一旦满员,优惠瞬间消失。财富浪潮转瞬即逝,你还在犹豫什么?立即抢占趋势 VIP 席位,搭乘涨停快车,订阅地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

徐善武今天 07:06:56

有点意思 开盘最低点 收盘最高点 -

巨丰投资张翠霞今天 07:05:09

4小时运行结束,总结全天市场运行,1)相较美股大跌,A股低开高走,报收光头阳线,阳包阴反包上涨中继K线,MACD指标闭合,短期方向抉择,方向明确后迎来单边行情;2)量能,沪深两市今日成交额15198亿元,较上个交易日15440亿元减少242亿元;3)行业板块方面,以加权涨幅来看56家行业28家红盘,商贸代理、日用化工、酿酒等板块涨幅居前;工程机械、汽车类、互联网等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

趋势起航今天 07:05:06

市场全天低开高走,三大指数均收光头阳线,沪深两市全天成交额1.48万亿,较上个交易日缩量238亿。盘面上,市场热点较为杂乱,个股涨多跌少,全市场超2800只个股上涨。从板块来看,国资云概念股集体大涨,湖北广电(sz000665)等涨停。军工股震荡走强,内蒙一机(sh600967)等涨停。猪肉股展开反弹,神农集团(sh605296)涨停。板块方面,军工、小金属、猪肉、国资云等板块涨幅居前,光刻机、AI医疗、软件开发、CRO等板块跌幅居前。截至收盘,沪指涨0.41%,深成指涨0.33%,创业板指涨0.19%。 -

北京红竹今天 07:03:46

收摊,晚上见