“降息”20个基点!刚刚央行送上“麻辣粉”,3000亿流动性驰援,下周一更有重磅看点,还有哪些政策可期?

券商中国

不出所料,继逆回购利率“降息”20个基点后,MLF今天也跟着同幅调降。

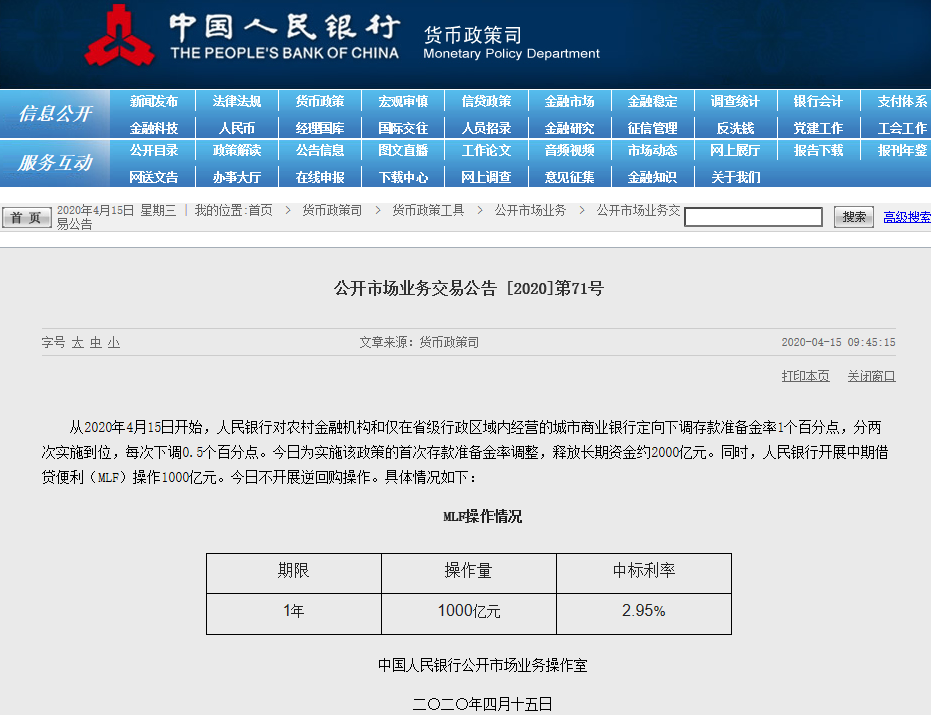

4月15日,央行按惯例开展每月新作中期借贷便利(MLF),本次1年期MLF新作规模1000亿元,中标利率2.95%,较此前下调20个基点(BP)。

这是继3月30日逆回购利率“降息”20个基点后,时隔仅半个月,又一政策利率降息。

不过,正是有此前逆回购利率降息的“预告”,本次MLF降息完全在市场预期之内,金融市场反应相对平淡。股市开盘后表现平稳,各板块涨跌不一;国债期货冲高回落涨幅收窄。

缩量新作MLF,央行并不希望流动性泛滥

今天央行除了新作1000亿MLF外,也是最新一次降准首批落地的日子。

从4月15日开始,央行对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点。今日为实施该政策的首次存款准备金率调整,释放长期资金约2000亿元。

考虑到今日无逆回购或MLF到期,当天共实现流动性净投放3000亿元。

不过,由于本周五将有2000MLF到期,今日MLF缩量新作也被市场看作央行并不希望市场流动性泛滥。方正证券(维权)首席经济学家颜色表示,仅做1000亿的原因在于当前政策性利率和银行间市场利率出现倒挂,MLF利率高于同业存单利率,逆回购利率高于DR007利率,说明当前银行间流动性较为充裕。

流动性充足,市场利率再度掉头下行

相比于贷款利率的逐渐下行,金融市场利率受益于宽松货币政策环境下行得更快更明显。自央行4月3日宣布再度定向降准并下调超额存款准备金利率至今,市场利率多次下探至低点。

银行间利率自3日以来经历了“下行——上扬——再下行”的走势。初期受超预期的超额存款准备金率下调影响,市场预期货币政策有望进一步宽松,带动银行间利率快速下行,一度触及多年来低点。随后又逐渐上行至前期水平,4月14日、4月15日又进入下行通道,隔夜回购利率再破1%,隔夜回购加权平均利率结束连续四日反弹势头。

4月15日,有了央行释放3000亿流动性的“加持”,DR001再度下行至0.8附近,隔夜Shibor更是大幅下行38个基点跌破1%,7天期Shibor下行幅度同样较大。

一大行资金交易员对券商中国记者表示,受益于流动性宽松,市场中短期资金利率下行明显,但长端债券收益率下行需要一个缓慢的过程。上周隔夜、7天期等短端利率反弹与货币环境宽松下市场加杠杆行为抬头有关,不过,经历过近年来的整顿后,市场加杠杆的行为已收敛很多。

货币政策传导效率提高,20日LPR将下行

自疫情以来,央行利率调整的策略逐渐形成“逆回购利率先下调——MLF利率同幅下调——贷款市场报价利率(LPR)利率下调”的跟随式调整。

今年2月初央行先行下调逆回购利率10个基点,当月中期借贷利率(MLF)随后同幅下调,进而带动2月LPR下调。时隔一个多月,央行再度下调逆回购利率,将降息幅度扩大一倍至20个基点。按此路径演变,本月MLF利率下调20个基点也在预期之内。

值得注意的是,除了MLF降息外,4月20日开展的最新LPR报价有望迎来再度下行。市场普遍预计,1年期LPR有望下行20个基点,5年期LPR也有望适当下行。

民生银行首席宏观研究员温彬表示,从LPR报价机制以及此前变动规律看,预计4月20日1年期LPR报价将与MLF利率下调20个基点的幅度一致,利率为3.85%。同时,为保持房地产市场调控政策的稳定性和连续性,5年期以上LPR利率下降10个基点至4.65%。

由于LPR直接挂钩贷款实际利率,其下行将带动贷款利率的进一步走低。今年以来,央行货币政策加大逆周期调节力度,保持流动性的充足供应,进而带动全社会融资成本逐渐下行。

央行公布的数据显示,社会融资成本明显下降,3月份一般贷款平均利率是5.48%,比LPR改革前的2019年7月份下降了0.62个百分点。十年期的国债利率3月末比去年的高点下降了0.84个百分点,这是代表性的市场利率。企业债券利率比上年高点下降了大约1个百分点。

央行货币政策司司长孙国峰表示,中国央行的货币政策传导效率要高于美联储。观察货币政策传导效率的重要指标是流动性投放和新增贷款的关系:

1、从规模看,一季度,央行释放长期流动性2万亿,新增人民币贷款7.1万亿,也就是说,央行每投放1元流动性,支持银行3.5元的贷款增长,其倍数放大效应表明货币政策传导效率明显。

2、从价格看,3月一般贷款加权平均利率比上年高点下降了0.65个百分点,比年初以来下降了0.26个百分点,明显超过同期的MLF和LPR的利率降幅。

孙国峰称,对比美联储的货币政策传导效率,从规模看,一季度,美联储投放1.6万亿美元流动性,同期贷款新增5000亿美元,即1美元流动性投放支持0.3美元贷款增长,也就是说,从数量看,中国央行的货币政策传导效率是美联储的10倍;从价格看,美国贷款利率下降幅度远小于美联储降息幅度。因此,国际对比看,中国央行的传导效率较高,不存在流动性淤积现象。

颜色表示,当前政策的重心是金融让利实体,银行业要进一步压缩利润,实质性降低贷款利率。而银行净息差(NIM)的缩小并不是政策考虑的重点,或者说正是政策所希望达到的目的。其中,大型国有和股份制银行要带头压缩利润空间让利实体,而中小银行需要在保证稳健经营、不发生金融风险的前提下让利实体,因此这个月央行进行了定向降准,就是为了保证中小型银行在压缩净息差的过程中不发生金融风险,目的也是为了进一步让利于实体经济。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:梁斌 SF055

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)