文/新浪财经意见领袖专栏作家 花长春 董琦 田玉铎

海外疫情自4月3日单日新增超10万人之后,始终稳定在8万以上的高位增速。模型显示预估全球确诊峰值将在4月底出现,由于欧美疫情管控措施与国内的差异性,我们需要额外警惕欧美疫情消化确诊人数的长尾、肥尾风险。

摘 要

我们感谢四象爱数科技有限公司提供的卫星数据。同时,也感谢陈礼清博士在SEIR模型上的协助。

海外疫情自4月3日单日新增超10万人之后,始终稳定在8万以上的高位增速。模型显示预估全球确诊峰值将在4月底出现,由于欧美疫情管控措施与国内的差异性,我们需要额外警惕欧美疫情消化确诊人数的长尾、肥尾风险。

从全球卫星数据角度观察海外疫情国经济动能情况,我们基于大气排放指数以及地热温度变化发现了三个结论:

3月下旬,海外疫情国经济动能的减弱还没有到达最差阶段,欧洲各个样本城市的大气排放指数下降幅度在30%-50%左右。

从海外样本城市来看,欧美的经济活动当前所受到的冲击更加剧烈,日韩当前的经济活动情况恶化幅度,已经较前期疫情爆发阶段有所缓和。

从城市的港口机场区域来看,以东京市为例,大田区在3月中的地热下降幅度超过了50%,贸易活动后续会面临比较大的冲击。

基于高频数据的再观察,我们发现美欧的服务业当前大受打击,日韩经济活动影响反馈与欧美相比,较为有限:

美欧方面,美国当前酒店入住率当前仅有30%,从PMI指标来看,各项服务业下滑幅度基本在20%。从纽约联储的美国经济状况的高频观察指数WEI来看,美国经济动能已经弱于2008年金融危机阶段。欧洲各国公共交通利用率已经下滑至-70%至-90%,餐厅堂食人数同比回落至-100%。

日韩方面,日本东京各时段拥堵程度较2019年均值约下降20%,同时日本PMI数据降幅也不及中国国内疫情冲击结果。韩国首尔的公共交通拥堵下降介于欧洲与日本之间,较疫情爆发前大约下降40%,3月的出口与PMI数据降幅也相对有限,整体来看日韩经济活动减弱幅度低于美欧,但仍然需要警惕贸易端对韩国后续的冲击,以及日本新增病例再度爆发的可能性。

展望后续,一方面我们仍然需要警惕海外疫情的长尾与肥尾风险,特别是部分国家面临二次爆发的可能,而且部分国家总确诊人数的回落或持续较长时间,带来国内输入病例风险的延续。另一方面,疫情对于海外经济的冲击仍处在不断加深的状态,对于经济增长的冲击以及全球供应链的扰动风险还未见到全面缓和迹象。

正 文

一、疫情评估:欧美峰值仍待观察,警惕全球疫情“长尾”、“肥尾”现象

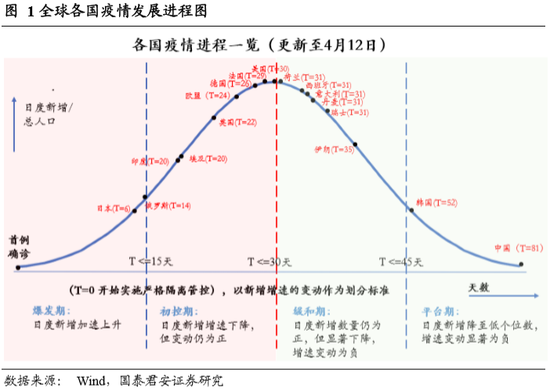

基于当前疫情的进展,海外自4月3日单日新增超10万人之后,始终稳定在8万以上的高位增速,部分海外国家疫情开始走向正态分布的顶部,部分国家疫情初现企稳态势,那么是否意味着全球疫情即将面临“大拐点”?近日欧美新增确诊出现回落是否意味着海外疫情的“中途岛战役”已经迎来胜利?我们认为从各国疫情发展来看,后续需警惕长尾、肥尾风险:

首先,对于欧洲的部分国家,虽然疫情增长势头得到控制,但是接连几日反复在分布的顶部左右两侧徘徊,意味着对于意大利、西班牙等国的疫情右侧确认仍然需要时间。

其次,韩国虽然进入缓和期,但确诊却迟迟难以清零,在整个4月以来新增保持着67人/天的均速,仍然没有进入平台期,体现出海外疫情的长尾特征。

第三,日本当前疫情发展势头再度抬头,自4月以来新增加速上升,呈现出二次爆发的特征。

最后,新兴市场,如印度、巴西等,疫情发展仍然存在较大不确定性,尚存接连爆发的可能,海外疫情的持久战仍在延续。

而对于各国后续的疫情发展,基于过去确诊情况历史数据,我们初始沿用了中国版疫情预测的参数设定思路。但相比较于本次疫情发源地的中国,各国初始人口、城市人口密集度、爆发时间点等都不尽相同,疫情数据也相应显现出与传统传染病模型并不完全一致的传播路径和发展规律,鉴于此,本文借鉴贝叶斯学习的方法,不断地利用更新的历史数据来进行参数倒推,不断试错,从而获得最佳历史模拟状态的序列,以及序列下的一系列参数,最终建立了SEIR模型进行测算,我们认为:

(1)全球(除中国)范围内,模型显示在2020年4月5日迎来新增病例拐点,即新增人数开始下降,但是由于存在长尾风险,特别是近期疫情有所反复,模型显示预估累计峰值将在4月28日,峰值处累计感染人数可能达到252万,疫情最终将累计感染人口约为300余万(表1)。

(2)美国在4月9日迎来新增病例拐点,同样基于统计数据滞缓和疫情“厚尾”特征,预估累计峰值在5月1日,峰值处累计感染人数可能达到91万人,疫情最终将累计感染人口超过95万。

(3)欧洲在4月9日迎来拐点,由于存在长尾风险,预估峰值将在4月21日,峰值处累计感染人数可能达到134万,疫情最终将累计感染人口超过170万。

但该模型未考虑新兴市场(印度、印尼、巴西等地)的防控水平的差异,后续相关发展仍然存在不确定性。

疫情的长尾、肥尾特征比较明显。我们认为新增确诊的拐点出现后,现有确诊(存量)的峰值出现仍然需要1-2周左右的时间。以疫情管控效果全球突出的中国为例,现有确诊的大幅回落到武汉解封,中间也经历了的一个半月以上的时间(图4)。那么对于,管控策略相对较松的欧洲和美国而言,在现有确诊病例出现显著减少的同时,人群活动大概率就将同步恢复,因此对于海外疫情的消除,特别是欧美国家而言,我们认为即便现有确诊的拐点出现,仍然会存在一定的长尾风险。结合韩国和近期各国疫情的反复情况,我们假设在极端情况,即各国亦呈现诸如韩国的“长尾”特征,总确诊人数回落缓慢,那么预估的总确诊峰值将可能延后到6月份(图5)。

二、卫星数据:海外疫情国,经济冲击较为严重,但尚未至最差阶段

由于经济数据对于疫情的反应存在一定的滞后性,对于海外疫情国经济冲击的状况,我们主要从大气排放指数和地热温度变化数据来进行分析:

地面监测站的大气排放指数,由于大气中的二氧化氮主要来源于工业排放和汽车等其他交通工具燃油使用排放,我们通过地面的监测站,用小时级数据取每日大气排放指数平均值,对单位空气的NO2浓度进行统计来衡量,城市工业生产运行以及交通相关的运行状态;

卫星观察的地热数据,我们依据热岛效应的影响捕捉了各个主要样本城市地热温度的变化。数据主要反应的是当地商圈的餐饮等配套三产的营业情况,车流密集度和工业园区(锅炉等高热度设备)的活动情况,基本上衡量了支持人类商业和生产活动各种能源消耗情况。

我们把主要观察样本集中在当前疫情震中欧洲、美国以及前期的日本、韩国。地面监测站观察的大气排放数据方面,我们对比美、欧、日、韩特大型重要城市疫情前后数据发现:

(1)3月下旬,欧洲各个样本城市的大气排放指数下降幅度在30%-50%左右,最严重的地区已经跟国内北上深在2月疫情最严重时期的情况接近。

(2)日、韩当前的下降幅度小于欧美。东京和首尔在整体海外样本城市中,大气排放指数在疫情之中下降幅度最低。

从大气排放指数来看,3月下旬以来海外疫情国的城市活动和周边工业活动出现了大规模停工,整体处于一个正在逐步接近国内疫情最严重时期的状态。

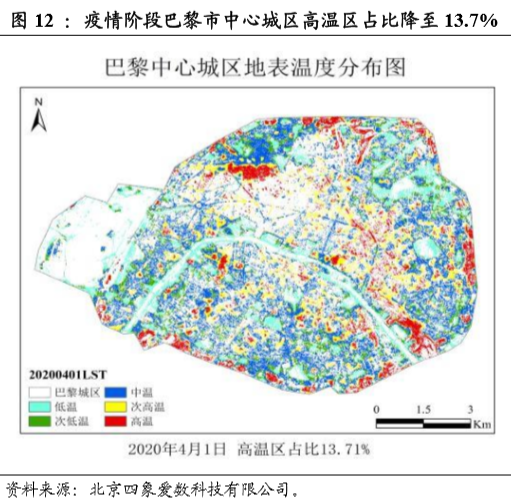

卫星观察的地热数据方面,我们主要观察高温区占比的变化。城市高温区一般体现的是该城市人流、车辆最密集的核心商圈,空港物流,以及锅炉比较密集的工业园区。3月中旬与2019年同期比,各样本城市高温区占比也出现了不同程度的下降,但与国内城市在2月疫情严重时期相比,下降幅度不是很大,基本只是国内降幅的二分之一左右。考虑到海外样本城市基本都以三产为主,工业比重较少,整体反应出3月中旬时海外疫情国人群活动(办公、商业、交通),特别是三产相关的服务业还没有像国内大面积的停滞。因此整体经济的严重拖累需要待4-5月的数据才能全面反应。

我们通过观察地热数据变化也发现,随着疫情的爆发以及管控措施的变化,海外城市地热热源的分布也出现变化(图11-16)。一些城市的港口和机场区域的热源出现了更大幅度的下降,以东京市为例,大田区(空港+码头)在3月中的地热下降幅度超过了50%,远远高于城中心的变化,这意味着后续的贸易活动会出现一个明显的减弱。

需要注意的是热岛效应的变化既包含了城市人为热源,也会受到大气污染、季节因素以及城市建筑结构性质等因素的干扰,因此整体的数据准确度上会弱于大气排放指数数据。通过对另类数据的观察我们总体而言可以得到以下几个结论:

3月下旬,海外疫情国经济动能的减弱还没有到最差阶段,3月之中海外疫情国的服务业经营以及人群活动仍然存在,当前欧美经济活动走弱仍处于一个逐步逼近国内2月的状态之中。

从海外样本城市来看,欧美的经济活动当前所受到的冲击更加剧烈,日韩当前的经济活动情况恶化幅度已经较前期有所缓和。

从港口机场区域来判断,贸易活动后续会面临比较大的冲击。

三、高频经济数据:美欧濒临全线溃败,韩国风险稍有缓释

在海外疫情的不断发展之中,各国的防疫政策也开始逐渐趋严,多数服务场所都面临着停业,工业活动也受到了不同程度的冲击。除了基于另类数据观察带来的判断外,我们综合海外疫情国一些高频数据对经济活动的判断进行一个再印证。

3.1.美国——经济动能已经弱于2008年金融危机期间

疫情之下,美国经济明显承压,ISM制造业PMI指数在两个月后重返荣枯线以下,各分项指数除供应商交货指标外目前均处在荣枯线以下,Markit制造业PMI则最近一年内首次跌破50,显示出美国制造业短期面临较大压力。

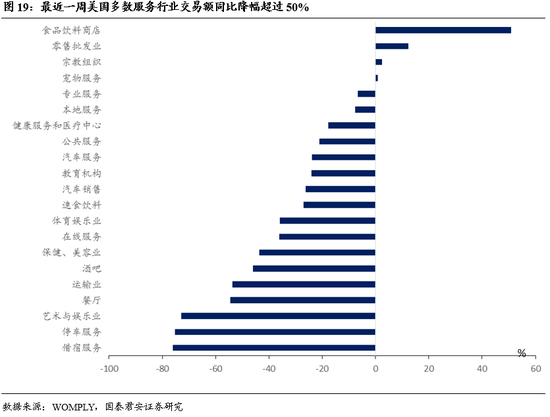

新冠疫情不仅对制造业,更对服务业造成了沉重打击。WOMPLY(SaaS服务商)追踪全美超过45万家本地企业(local business)的交易数据,帮助我们得到了疫情对美国本地企业的影响的初步判断。以各州、分行业的平均数据来观察(各州分行业数据详见附录),服务业普遍下滑超过20%,餐饮、娱乐、住宿行业下滑超过50%,部分州甚至是下滑100%,完全没有增长。

酒店入住率当前仅有30.3%,票房收入的数据来看,虽然目前票房数据仅到3月15日,距离美国疫情急剧恶化尚有一周左右时间,但已经呈现出明显的颓势。随着近期美国各州关闭电影院等娱乐场所的措施逐步实施,票房收入存在进一步下跌空间。

从商业零售来看,红皮书商业零售指数提供了商业零售增长率的前瞻指标,从最近两周的数据看,出现了因疫情而囤积商品的零售增长峰值、也出现了采购高峰过后零售数据的回落,如疫情持续恶化,商业零售数据仍会持续走弱。

近期,纽约联储推出了对美国经济状况的高频观察指数WEI,综合利用了销售、生产以及就业的数据来跟踪美国的经济动能。回测历史数据,该指标较好地对GDP增长、产能利用率、工业生产能做出预测,走势高度吻合。

从该指标出发,我们发现目前美国的经济增长动能已经跌到了金融危机后2009年的水平,同比下滑4%,且速率明显快于2009年。2009年美国全年经济增速为-2.5%。预期2020年美国全年经济增速就目前情况将低于-2.5%。

3.2.欧洲——经济重镇受疫情冲击严重

欧洲国家中,意大利、西班牙、德国、法国、英国为目前新冠肺炎累计确诊病例数最多的国家,以实际GDP计算,2018年上述五国占欧元区GDP比重为95.9%,如上述国家“停摆”,欧元区经济前景已然不容乐观。

欧洲各国首都的公共交通流量出现大幅下滑,公共交通的萎缩意味着出行的减少,而对大多数服务业而言,人们出行的减少会极大影响其营业收入,进而传导到失业的增加。

从餐饮角度观察即印证了我们的猜想,与公共交通减少时点几乎重合,德国、英国的堂食人数从3月10日左右开始同比下降,3月20日左右已经降为0。意大利、法国、西班牙政府都于近期宣布封城至四月中旬,不难推测,这些国家的餐饮业同样面临困境。而与餐饮业相关联的交通、娱乐行业同样面临巨大压力。票房的收入也随着疫情的发展而趋于暗淡。

3.3. 韩国、日本——国内经济活动强于欧美,外需或将受挫

日韩疫情发生较早,目前趋于缓和。从日本东京的拥堵指数来看,在3月26日至4月2日一周时间内,东京的各时段拥堵程度较2019年均值约下降20%,下降幅度远不及欧洲国家,部分因素可以归为政府没有采取强制性封城措施,也正因如此,经济面临的风险相对较小。

从日本制造业PMI与出口数据来看,2020年3月制造业PMI为44.8,连续11个月处于荣枯线以下。2月份月度出口同比降1%,较前几月跌幅有所收窄,受疫情影响后续或再次下跌。日本国内经济活动收疫情影响不大,一方面是因为确诊病例不多,另一方面也是因为政府并没有采取严格的管控措施。国民的卫生习惯及防控疫情的自觉性较好。不过,日本的经济将受到外需的冲击。

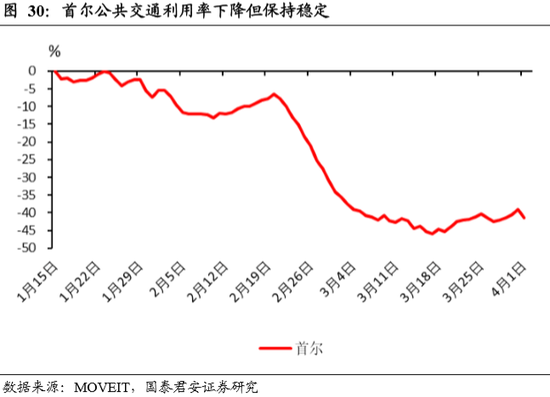

根据累计确诊病例曲线来看,韩国疫情与欧美有较大差异。首都首尔的公共交通数据介于欧洲与日本之间,较疫情爆发前大约下降40%,这与韩国疫情较为集中不无联系。目前韩国政府宣布了强制性入境隔离措施,国内经济有望维持现状并逐步好转。

从韩国制造业 PMI 与出口来看,与日本类似,PMI 已经连续多月保持在荣枯线以 下,出口尚未体现出巨大影响,新冠疫情的影响仍将在后续其他国家疫情加剧中, 对韩国经济带来持续的冲击。

(本文作者介绍:国泰君安研究所首席全球经济学家)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。