@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

作者|RichardSaintvilus

编译|华尔街大事件

在经历了Snowflake, Inc. ( NYSE: SNOW ) 股价从年度高点暴跌 50% 以上的艰难时期后,投资者在FQ3 财报发布后纷纷涌入该股。这家人工智能数据公司在本季度突出了一些亮点,以克服过去数据安全方面的问题。在股价大幅上涨至 175 美元并实现高估值后,分析师的投资论点仍然是看跌。

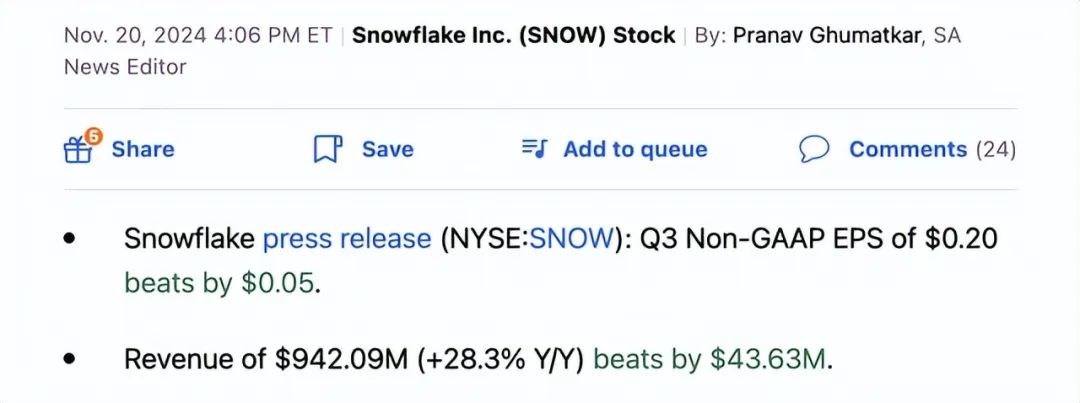

Snowflake第三季度业绩强劲,超出分析师预期,股价随之飙升,具体如下:

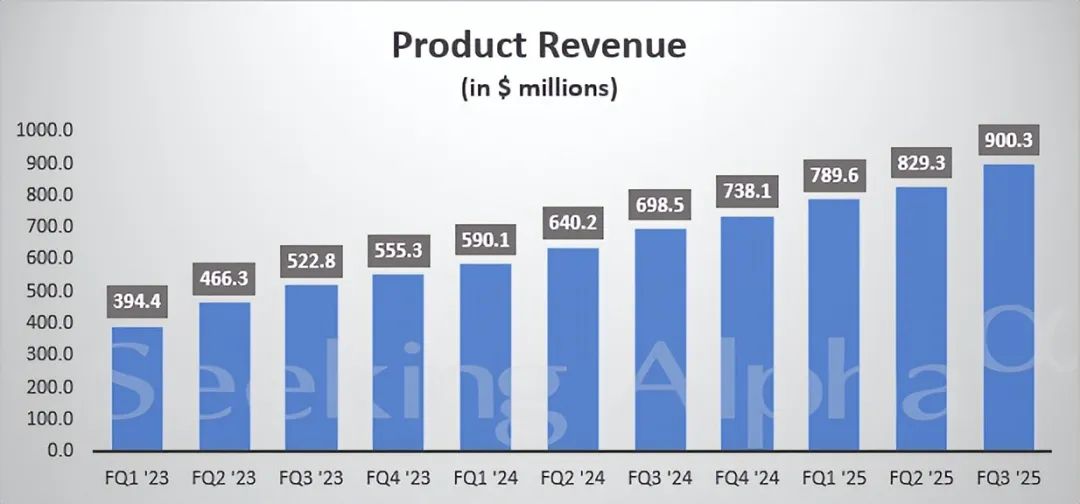

这家 AI 数据公司的收入超出预期 4400 万美元。问题在于,Snowflake 仅预计产品收入将从 FQ4 的 9 亿美元环比增长至 9.06 亿美元,再到 FQ4 的 9.11 亿美元,而 FQ2 的收入仅增长了 7100 万美元。

如此强劲的势头自然让投资者认为人工智能革命已经开始,Snowflake 将恢复大规模增长。现实情况是,该指引并不支持这种增长,第四财季主要产品收入仅实现同比增长 23%,这在一定程度上是由于假日季销售放缓。

虽然由于人工智能的炒作,该公司股价飙升,但该公司淡化了人工智能的收入贡献,包括 Cortex、Document AI 和 Snowpark Container Services 在内的人工智能产品产生的收入有限。

在FQ3 收益电话会议上,首席财务官 Mike Scarpelli 讨论了这种动态,其中 AI 仍然是业务的一小部分,具体如下:

我们看到新产品数量有所增加。我想说 Cortex 开始腾飞了。它仍然处于早期阶段,根据我们所看到的情况,我们对它未来的发展非常乐观,而 Snowpark 继续按照预期发展,将占我们今年收入的 3%,并且同比增长非常可观。

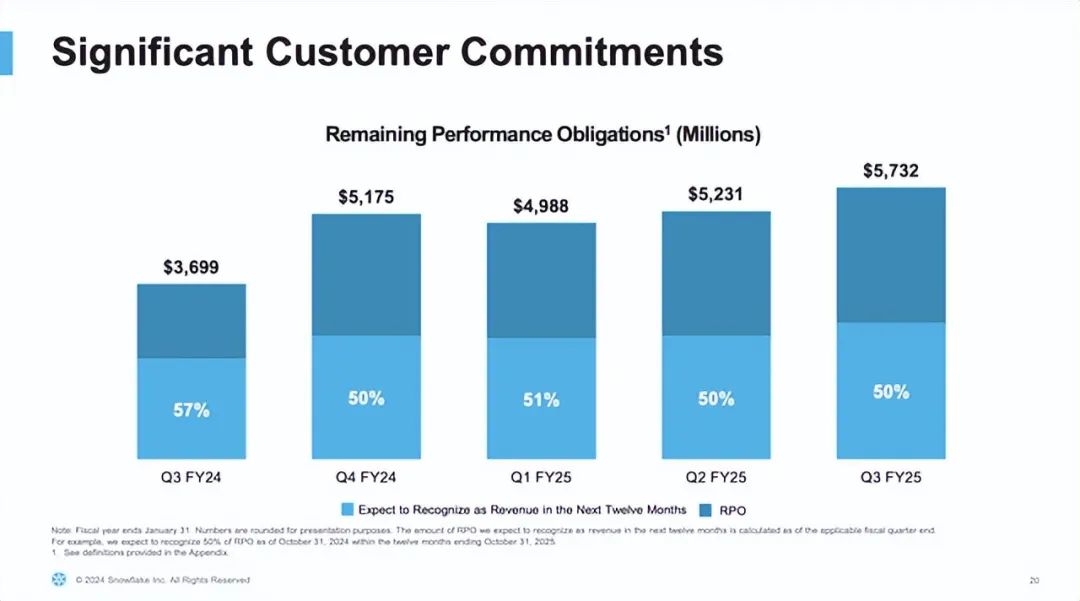

整个行业开始更加关注来自计费的 RPO,Snowflake 的 RPO 较之前的 FQ3 水平大幅提升。RPO 从去年 10 月季度的 37 亿美元跃升至 FQ3 的 57 亿美元,增幅超过 55%。

再说一遍,魔鬼总是藏在细节中。Snowflake 在 2024 年第四财季的 RPO 大幅提升,当时由于大客户的合同承诺延长,当前的 RPO 值从总 RPO 的 57% 下降到仅 50%。

自 2025 财年伊始,Snowflake 的 RPO 仅从 51.75 亿美元增长至 57.32 亿美元,在上一财年第四季度大幅增长后,三个季度内仅增长了 11%。例如,一位主要客户签署了一份为期 5 年、承诺金额为 2.5 亿美元的协议,这表明一些大型新合同的期限远远超过了几年。

股价上涨是因为扩张了数倍,而不是因为公司财务状况发生了任何实质性变化。Snowflake 目前的预期销售额为 16 倍,而低点时接近 10 倍。

根据完全摊薄的 3.64 亿股股票,该股票的市值接近 640 亿美元。该公司本财年已花费 19 亿美元回购股票。然而,Snowflake 最好等待更好的估值来利用其现金,尤其是在发行了目前资产负债表上价值 23 亿美元的可转换债券之后,这为摊薄后的股票总数贡献了高达 2000 万股。

这些数字无疑表明,Snowflake 可能基本不会受到数据安全问题的影响。不过,一些指导意见确实质疑一些正在筹备中的客户是否在一定程度上推迟了实施,预计第四财季的销售增长将再次大幅下滑。

总体而言,Snowflake 预计第四财季产品收入中值为 9.085 亿美元。假设其他收入超过 4,000 万美元,该公司预计 1 月份季度销售额将在 9.5 亿美元左右,而分析师普遍预期为 9.555 亿美元,整体增长 23%。

因此,尽管业绩大幅超出预期,但分析师并未将 2026 财年收入增长率提高至高于 23% 的 FQ4 增长率。该股的定价并未达到这一增长率,其远期销售目标(44 亿美元)的近 15 倍。

Databricks在新一轮融资中的估值显然达到 550 亿美元,筹集了至少 50 亿美元的资金来挑战 Snowflake。另一家主要的人工智能数据公司今年的年收入预计将达到 24 亿美元,除了数据安全问题之外,这可能是 Snowflake 今年增长率放缓的主要原因。

虽然 Databricks 的估值可以达到当前销售额的 20 倍以上,但假设 2025 年的销售额在 36 亿美元左右,增长率超过 50% ,那么该公司的预期销售额将仅为 15 倍。这家私营 AI 数据公司的增长率将远远快于 Snowflake。

需要提醒的是,Snowflake 的上市价格超过 200 美元,几个月内迅速上涨至近 400 美元,最终跌至今年近 100 美元的低点。如果该股目前的交易价格接近 IPO 前公司的估值倍数,那么根据该股的公开市场历史和当前的增长率,Snowflake 的估值很可能被大大高估。

投资者最需要注意的是,Snowflake 重新以人工智能炒作为基础进行交易,而该公司实际上报告的相关收入有限。投资者应利用当前的优势套现,以应对下行风险,因为这家人工智能数据公司可能会报告增长放缓,但不太可能出现另一次大幅销售增长。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)