安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:金融界

·概 要 ·

股票:全球主要股指大部分下跌。其中,俄罗斯RTS上涨,涨幅为4.56%,这或是受益于油价的不断上涨。其他跌幅较小的股指还有印度SENSEX30和道琼斯工业指数,跌幅分别为1.34%和1.61%。国内股指跌幅相对较小的指数是全指价值、上证小盘和沪深300价值,跌幅分别为2.65%、2.97%和3.01%。

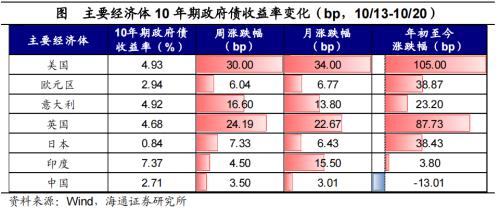

债券:主要利率普遍上行。1 0年期国债收益率上行3.50bp至2.71%。海外主要经济体国债利率普遍上行,相比前一周,10年期美债收益率上行30.00bp至4.93%。

大宗商品:大宗商品期货价格涨跌互现。其中COMEX白银以2.77%的幅度领涨,DCE焦煤以1.70%的幅度领跌。

外汇:美元指数回落。截至10月20日,美元指数共下跌52个BP,报收106.16。

风险提示:部分数据更新滞后。

1

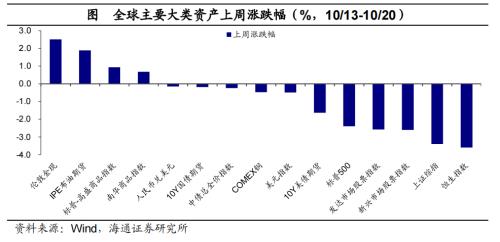

全球大类资产:美债利率逼近“5%”关口

对比上周(10/13-10/20)全球大类资产价格表现,受中东局势影响,黄金价格和国际油价继续上涨,10年期美债收益率周内逼近5%关口,收于4.93%,美元指数小幅回落,美股下跌。整体来看,上周上涨的有伦敦金现、IPE布油期货和标普-高盛商品指数,涨幅分别为2.5%、1.88%及0.94%。而COMEX铜、美元指数、10Y美债期货、标普500及恒生指数分别下跌0.48%、0.49%、1.64%、2.39%及3.60%。新兴市场股票指数跌幅(2.61%)大于发达市场股票指数跌幅(2.58%)。

国内方面,商品上涨。上周南华商品指数上涨0.67%,10年期国债期货下跌0.19%,上证综指下跌3.40%。

2

股票市场:全球主要股指下跌

上周,全球主要股指大部分下跌。其中,仅有俄罗斯RTS上涨,涨幅为4.56%,这或是受益于油价的不断上涨。其他跌幅较小的股指还有印度SENSEX30和道琼斯工业指数,跌幅分别为1.34%和1.61%。领跌的股指为沪深300、越南胡志明指数和恒生指数,跌幅分别为4.17%、4.04%和3.60%。从PE估值来看,越南胡志明指数估值重新跌至历史10%分位数以下,纳指估值下跌接近历史75%分位数左右。

上周国内主要股指有所调整。其中,跌幅相对较小的指数是全指价值、上证小盘和沪深300价值,跌幅分别为2.65%、2.97%和3.01%。领跌的指数是恒生科技、中证1000和创业板指,跌幅分别为5.61%、5.06%和4.99%。比较不同风格和规模的指数,价值跌幅小于成长;大盘指数跌幅相对较大。从PE估值来看,沪深300估值降至历史10%分位数以下,上证50估值降至接近历史30%分位数;恒生科技指数估值降至历史底部,恒生指数估值也降至历史5%分位数以下。

上周国内行业指数跌幅相对较小的行业是煤炭、非银金融和纺织服饰,跌幅分别为0.83%、1.18%和1.42%。领跌的行业为通信、医药生物和计算机,跌幅分别为7.35%、6.88%和6.24%。从行业PE估值来看,国内所有行业指数估值均跌至历史70%分位数以下,估值位置相对偏高的仍是钢铁、汽车,高于历史60%分位数。电力设备、国防军工、银行估值最低,处于历史1%分位数以下。

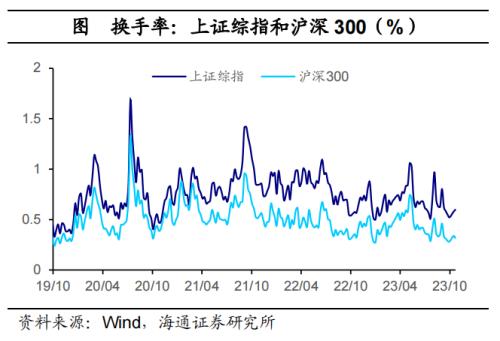

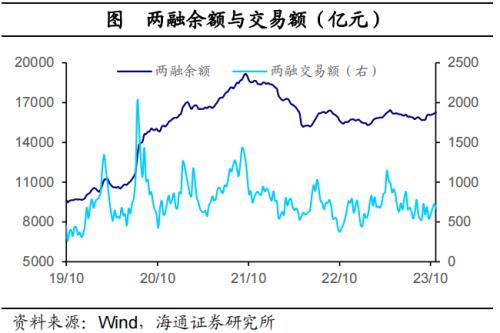

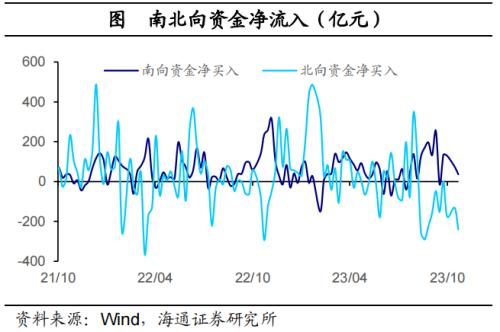

从交易指标来看,上证综指和沪深300换手率较前一周一升一降,上证综指换手率从前一周的0.58%升至0.60%,沪深300换手率从前一周的0.34%跌至0.32%。10月第3周新发行QDII型基金1只,发行份额为0.1亿份。两融余额当周环比增加0.56%,两融交易额升至678亿元。上周北向资金净流出,全周规模为240亿元,较前一周继续增加。

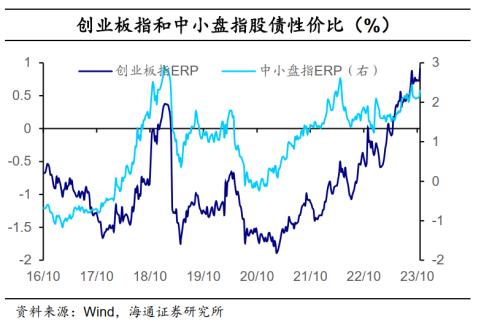

从股债性价比来看,股债性价比均在回升。沪深300ERP从前一周的6.00%升至6.30%,中证1000ERP从前一周的-0.04%升至0.09%;创业板指ERP从0.73%升至0.91%,中小盘指数ERP从前一周的2.13%升至2.30%。

3

债券市场:主要利率上行

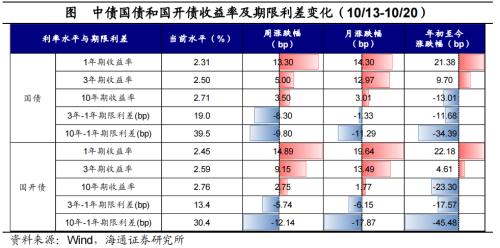

上周(10/13-10/20),主要利率上行。10年期国债收益率上行3.50bp至2.71%,10年期国开债收益率上行2.75bp至2.76%。短端的1年期国债利率上行13.30bp至2.31%,1年期国开债利率上行14.89bp至2.45%。期限利差方面,10Y-1Y国债利差下行9.80bp至39.5bp,3Y-1Y国债利差下行8.30bp至19.0bp;10Y-1Y国开债利差下行12.14bp至30.4bp。

从价格表现看,上周利率债、信用债净价指数下跌。其中中债利率债总净价指数下跌0.19%,国债总净价指数下跌0.16%,信用债总净价指数下跌0.12%,企业债总净价指数下跌0.08%。此外,货币基金指数上涨0.03%。

中资美元债方面,上周以来(10/13-10/20)各主要指数下跌,整体债券指数下行0.79%。房地产美元债指数下跌4.54%,高收益债券下跌1.24%,企业债指数下跌0.79%,金融美元债指数下跌0.67%。

上周(10/13-10/20),海外主要经济体国债利率上行。相比前一周,10年期美债收益率上行30.00bp至4.93%,10年期英国国债利率上行24.19bp,10年期欧元区公债利率上行6.04bp。其他海外经济体方面,10年期日本国债利率上行7.33bp,10年期印度国债利率上行4.50bp。

4

大宗商品:各板块涨跌互现

上周(10/13-10/20),大宗商品期货价格涨跌互现。贵金属、能源和农产品板块上涨较多,其中COMEX白银以2.77%的幅度领涨,COMEX黄金、ICE布油、NYMEX WTI原油及CBOT大豆涨幅也不小,分别上涨2.43%、1.88%、0.66%及1.58%。黑色和有色板块继续下跌,其中DCE焦煤以1.70%的幅度领跌。

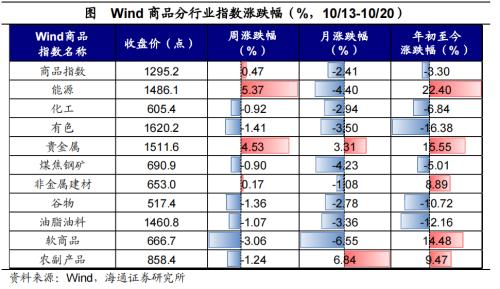

上周(10/13-10/20),国内Wind商品跌多涨少。各板块中,能源、贵金属及非金属建材板块上涨,涨幅分别为5.37%、4.53%和0.17%。其余板块均下跌,其中软商品板块以3.06%的幅度领跌,农副产品、谷物及油脂油料板块跌幅也不小,分别下跌1.24%、1.36%和1.07%。

5

外汇市场:美元指数回落

美元指数下跌。截至10月20日,美元指数共下跌52个BP报收106.16。人民币走弱,截至10月20日美元兑人民币报收7.315。日元小幅跌至1美元兑149.85日元,继续逼近150关口;欧元兑美元小幅升值0.22%,报收1.059。

风险提示:部分数据更新滞后

责任编辑:欧阳名军

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)