安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:金十数据

分秒必争!债务上限谈判锁定最后窗口期,美联储6月加息停不下来了?非农恐重拳出击!欧佩克+两巨头现分歧,减产救市行动能否再次打响?“欧洲火药桶”又冒火星......

随着债务上限的截止日期不断逼近,华尔街神经紧绷,各银行及金融机构都在为灾难性违约的情况预演。根据美国财政部长耶伦的最新消息,财政部预计到6月5日(下下周一)将耗尽资金,较此前的6月1日有所延后,这为债务上限谈判争取了更多时间。不过,尽管共和党和白宫都发表了很多积极评论,但双方仍有一些重大分歧尚未消弭,这意味着谈判破裂的风险正在增加,未来一周将是达成协议的最后窗口期。

与此同时,投资者对美联储利率轨迹的定价大幅逆转,他们几乎排除了今年晚些时候降息的可能性,并认为6月加息的概率超半成。而美联储官员对是否需要进一步收紧政策存在分歧,大多数人仍持观望态度,并希望在做出任何决定之前先研究更多经济数据。因此,下周五公布的最新非农就业报告将受到重点关注。

在其他地区,科索沃的紧张局势占据新闻头条,塞尔维亚军队战备状态已提高至最高级。另外,土耳其总统选举将于5月28日举行第二轮投票,市场普遍预计在第一轮投票中接近获得半数选票的埃尔多安将获胜,这或将引发土耳其股市和外汇市场又一轮剧烈震荡,此前里拉兑美元跌穿20关口,创下历史新低。

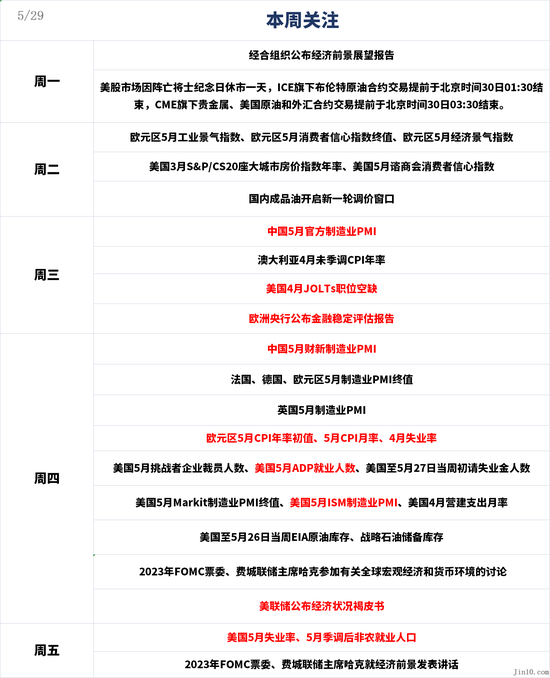

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储鹰派又获“弹药” 但6月会议决策的决定性因素其实是它?

美联储方面,关注周四凌晨2点美联储公布的经济状况褐皮书。

美联储重要官员讲话安排:

周三01:00,2024年FOMC票委、里奇蒙德联储主席巴尔金出席全美商业经济协会(NABE)主办的货币政策和前景视频会议。

周三20:50,美联储理事鲍曼和2025年FOMC票委、波士顿联储主席柯林斯在“美联储倾听”活动上致开幕词。

周四00:30,2023年FOMC票委、费城联储主席哈克参加有关全球宏观经济和货币环境的讨论、01:30,美联储理事杰斐逊就金融稳定和美国经济发表讲话。

随着更多强劲经济数据的公布,美联储6月的利率决定愈发扑朔迷离。周五美联储最爱的通胀指标超预期反弹,为主张需要做更多工作来恢复价格稳定的鹰派人士提供了弹药。克利夫兰联储主席梅斯特当日表示,她确实认为美联储将不得不“再收紧一点”货币政策,早在今年3月她就曾预计美联储会将政策利率提高到目前5.00%-5.25%的范围之上。

美联储政策制定委员会中的鸽派人士则倾向于采取更多观望态度。然而,耐心是有限度的,如果数据表明经济继续蓬勃发展并且银行压力没有恶化,美联储再次加息的可能性确实会上升。高盛和美银当前继续预计美联储将在6月份维持利率不变,但这将是一个千钧一发的决定。相比之下,市场定价美联储6月加息的可能性为70%,7月之前加息的可能性为100%。

美联储官员们几乎一致声称现在就判断美联储6月利率会议上的举措还为时过早。毕马威首席经济学家Diane Swonk认为,通胀形势正朝着错误的方向发展,但6月份的利率决定将取决于债务上限问题能否得到解决,而7月份的加息确实正在酝酿之中。

其他央行重要日程:

周三16:00,欧洲央行公布金融稳定评估报告

周四19:30,欧洲央行公布5月货币政策会议纪要

欧洲央行5月货币政策会议纪要将为投资者提供有关其未来货币政策走向的更多线索。欧洲央行官员们对物价持续快速上涨的担忧如此之大,以至于即使美联储暗示即将暂停加息,他们也准备继续收紧政策。目前大多数官员考虑在接下来的两次会议上加息,包括德国央行行长内格尔在内的一些鹰派代表则公开谈论9月加息的可能性。市场现在预计该央行未来几个月将加息约65个基点,这表明6月和7月的加息已被充分消化,但投资者对9月加息与否的看法不一。

重要数据:非农恐再次“超常发挥”?欧美或面临更多下行风险

周二17:00,欧元区公布5月工业景气指数、5月消费者信心指数终值、5月经济景气指数

周二21:00,美国公布3月S&P/CS20座大城市房价指数年率、22:00公布5月谘商会消费者信心指数

周三09:30,中国公布5月官方制造业PMI

周三22:30,美国公布4月JOLTs职位空缺

周四09:45,中国公布5月制造业PMI

周四16:00,欧元区公布5月制造业PMI终值

周四17:00,欧元区公布5月CPI年率初值、5月CPI月率、4月失业率

周四19:30,美国公布5月挑战者企业裁员人数;20:15公布5月ADP就业人数,20:30公布至5月27日当周初请失业金人数,21:45公布5月Markit制造业PMI终值、5月ISM制造业PMI、4月营建支出月率

周四23:00,美国公布至5月26日当周EIA原油库存、战略石油储备库存

周五20:30,美国公布5月季调后非农就业人口、失业率

5月非农报告是美联储6月会议之前仅剩的几项重要参考数据之一,预测显示5月份非农就业人数将增加18万,较上月进一步下滑,但仍是一个可观的数字。失业率预计将略微上升至3.5%,工资增长年率也料小幅加快。过去13个月非农就业人数有12次超过预期,表明经济学家似乎一直低估劳动力市场的实力,而这种现象可能会再次出现。标普全球的最新商业调查显示就业增长达到10个月来最快的水平,并强调不断上升的薪资压力。

一份意外强劲的就业报告可能会巩固对美联储今年夏天再次加息的预期,或导致投资者进一步解除降息押注,从而支撑美元的强势。随着近期美元与黄金负相关性加强,美元的走强将继续对金价施加压力。

欧元数周以来一直处于抛售压力之下,这部分源于美元的复苏,但也与该地区经济疲软加深和蔓延的事实密不可分。制造业加剧放缓已经拖累欧元区制造业强国——德国陷入技术性衰退。这对欧洲央行来说是一个头疼的问题,因为经济增长动力似乎接近枯竭,但通胀压力依旧炙手可热。

未来一周欧元走势的焦点将继续放在数据上。预测表明整体通胀有所降温,这一点得到了商业调查的支持。5月份,欧元区商品和服务的平均销售价格以两年来最慢的速度上涨。如果通胀显著降温,对欧洲央行的加息押注可能会削减,这或给欧元兑美元带来更多麻烦。

重要事件:债务上限协议“难产”,“欧洲火药桶”被点燃?

截至发稿前的最新消息,围绕债务上限的谈判尚未达成任何协议,双方仍然存在一些难以弥合的分歧。据消息人士透露,目前一项可能达成的协议为:将债务上限提高两年,同时限制联邦支出。另一位消息人士称,双方还在就支出上限协议的期限制定细节。值得注意的是,任何协议都必须先获得共和党控制的众议院和民主党领导的参议院的批准,然后才能在拜登的签署下成为法律——这一过程可能需要一周以上的时间。至少有两家信用评级机构将美国列入负面评级观察名单,如果不能保住AAA评级,这将推高美国的借贷成本并削弱其作为全球金融体系支柱的地位。

美国财政部已将潜在债务违约的时间推后至6月5日,但两党扯皮的时间越长,就可能引发市场更多的波动。由于投资者仍普遍预计国会将在最后关头避免美国违约,加上对美联储的鹰派押注升温,金价较5月初创下的创纪录高位下跌超过6%。不过,分析师认为,在没有就债务上限达成任何明确协议情况下,黄金仍将守在1935美元关口附近的100日均线上方。

欧佩克+将在6月4日于维也纳举行会议,俄罗斯副总理亚历山大诺瓦克此前淡化了进一步减产的前景。消息人士称,俄罗斯倾向于保持产量目标不变,因其对当前的价格和产量感到满意。这与沙特阿拉伯能源部长早些时候发出的信号形成鲜明对比。可以肯定的是,下周欧佩克+部长们回顾全球石油市场时面对的是与上次会议时截然不同的景象,但几位代表表示,现在没有必要进行进一步干预。与此同时,阵亡将士纪念日假期料将支撑美国对汽油的需求保持强劲。

另外,新的地缘政治风险可能引发市场更多恐慌。有“欧洲火药桶”之称的科索沃近日又不平静了。塞尔维亚总统武契奇26日签署命令,将军队的战备状态提升至最高等级,并命令军队向科索沃方向紧急进发。塞尔维亚任何派遣军队越过边界的企图都将意味着与驻扎在那里的北约军队发生冲突。塞尔维亚此举与科索沃塞族居民同科索沃警察发生冲突有关。英、法、意、德、美发布联合声明谴责科索沃当局强行进入科索沃北部市政建筑的决定,并呼吁各方保持克制。

公司财报

当前美股Q1财报季已接近尾声,下周值得留意的财报包括惠普、博通和GameStop的最新业绩。同样受益于云计算和潜在AI应用的芯片商博通的股价今年迄今上涨了27%,本月创下历史新高,本周早些时候苹果还与博通达成了数十亿美元芯片采购协议。

休市安排

周一,美股市场因阵亡将⼠纪念⽇休市一天,ICE旗下布伦特原油合约交易提前于北京时间30日01:30结束,CME旗下贵金属、美国原油和外汇合约交易提前于北京时间30日03:30结束。

责任编辑:郭明煜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)