安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:美股研究社

2023年SIA概况中的数据有助于展示美国半导体行业的实力和前景,以及为什么政策制定者制定促进增长和促进创新的措施至关重要。

美国半导体产业是美国经济实力、国家安全、全球竞争力和技术领先地位的关键驱动力。半导体使我们使用的系统和产品能够工作,交流、旅行、娱乐、利用能源、治疗疾病和做出新的科学发现。半导体是在美国发明的,美国公司仍然领导着全球市场,占全球芯片销售额的近一半。

为了帮助促进创新并确保美国持续的技术领先地位,政策制定者应该做到以下几点:

1. 投资美国半导体的领导者:有效、迅速、透明地实施《芯片和科学法案》中的政策和计划。在芯片法案中制定先进制造业投资信贷法规,以涵盖对半导体生态系统的全部投资。制定促进创新和美国竞争力的政策,例如制定半导体设计投资税收抵免和加强研发税收抵免。通过投资芯片和科学法案授权的研究和科学项目,保持美国的技术领先地位。

2. 加强美国的技术劳动力:实施一项国家战略,在适当投资的支持下,与教育领导人和私营部门协商,改善教育体系,增加在STEM领域毕业的美国人的数量,支持那些追求微电子事业的人,并确保培训和教育机会来填补空缺职位。改革美国的高技能移民制度,使世界上最优秀、最聪明的人能够进入美国,包括在美国大学获得STEM领域研究生学位的外国学生。确保资金以加强各级半导体劳动力,并确保所有教育水平和技能需求的强大管道。

3.促进自由贸易和保护知识产权:批准和更新自由贸易协定,消除市场壁垒,保护知识产权,促进公平竞争。扩大《信息技术协定》,这是世界贸易组织最成功的自由贸易协定之一。

4. 与志同道合的经济体密切合作:与志同道合的盟友协调政策和法规,以加强国家安全,促进增长、创新和供应链弹性。

01

行业概述

全球半导体产业是全球经济的一个关键增长部门

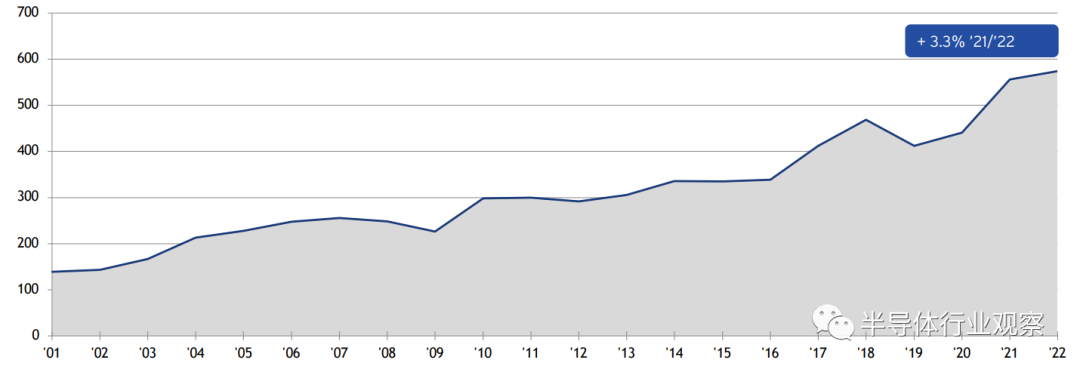

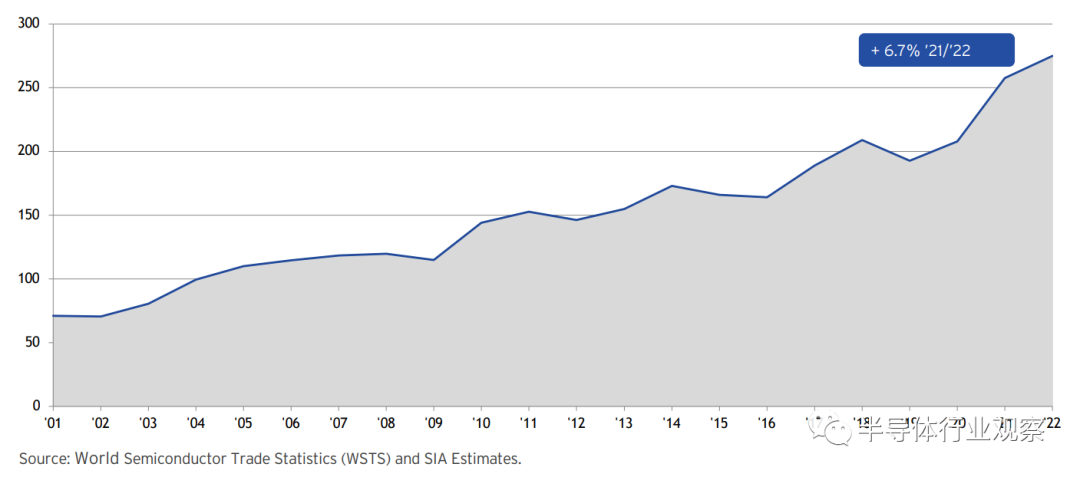

全球半导体销售额从2001年的1390亿美元增加到2022年的5740亿美元,年复合增长率为6.67%。根据世界半导体贸易统计(WSTS) 2022年秋季半导体行业预测,全球半导体行业销售额预计将在2023年减少到5560亿美元,并在2024年增加到6020亿美元。

WSTS 2022年秋季半导体行业预测

美国半导体产业占据了全球近一半的市场份额

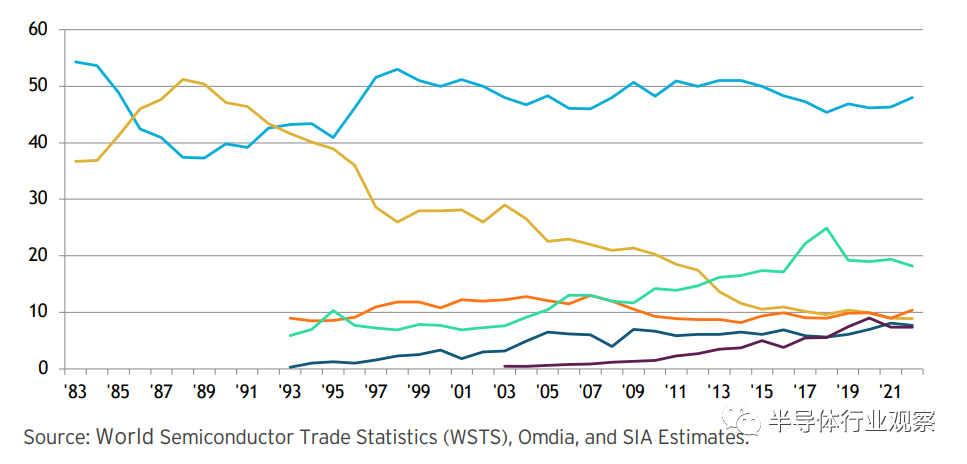

20世纪80年代,美国半导体产业在全球市场份额上遭受了重大损失。在20世纪80年代初,美国制造商占据了全球半导体销售额的50%以上。由于来自日本公司的激烈竞争,非法“倾销”的影响,以及1985年至1986年的严重工业衰退,美国工业总共失去了19个全球市场份额点,并且已经将全球工业市场份额的领导地位让给了日本半导体工业。

美国工业在接下来的10年里反弹,到1997年,它以超过50%的全球市场份额重新获得了领导地位,这个地位一直保持到今天。美国半导体公司在微处理器和其他尖端设备方面保持了竞争优势,并在其他一系列产品领域继续保持领先地位。此外,美国半导体公司在研发、设计和工艺技术方面保持领先地位。如今,总部设在美国的公司拥有最大的市场份额,达到48%。其他国家的工业占全球市场份额的7%至20%。

美国半导体企业的销售额呈现出逐年稳定增长的趋势

总部设在美国的半导体公司的销售额从2001年的711亿美元增长到2022年的2750亿美元,复合年增长率为6.7%。总部设在美国的公司的销售增长显示出整个行业同样的周期性波动特征。

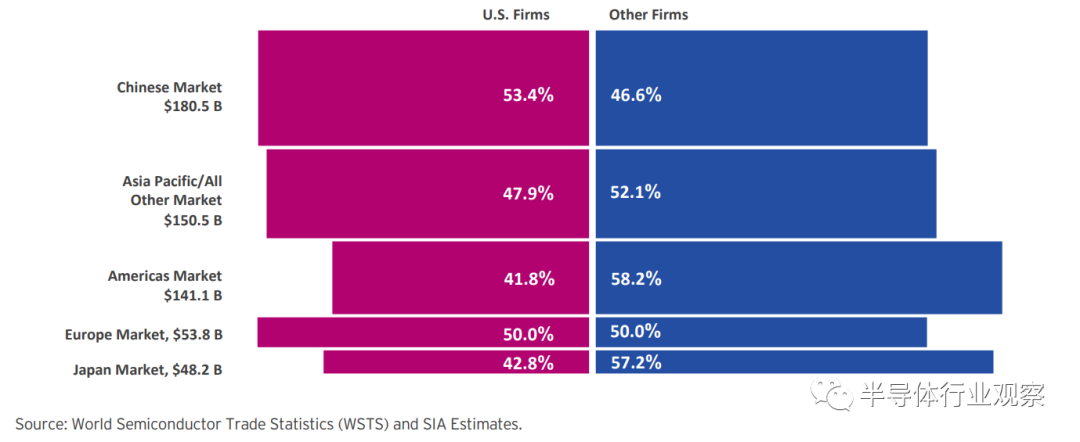

美国半导体公司在主要地区半导体市场上保持着市场份额的领先地位

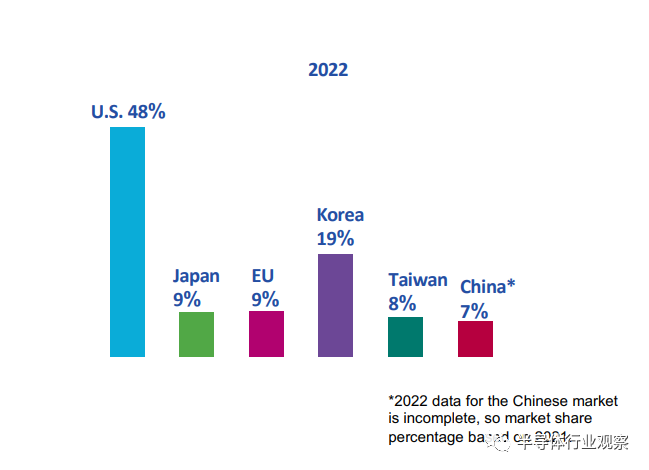

2022年,总部设在美国的半导体公司占据了半导体总市场份额的48.0%,是所有半导体行业中最高的。在所有主要国家和地区半导体市场中,总部位于美国的公司也占据了销售市场份额的领先地位。

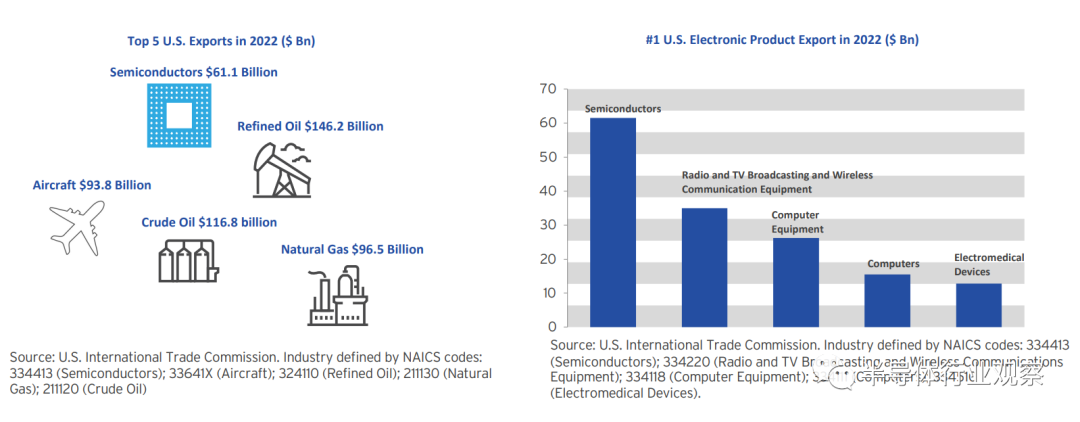

半导体是美国最大的出口产品之一

2022年,美国半导体出口额为611亿美元,仅次于成品油、飞机、原油、天然气,排在第五位。半导体在美国所有电子产品出口中所占的比重最大。

02

多元化和消费者驱动的全球市场

绝大多数半导体需求是由消费者最终购买的产品驱动的,如笔记本电脑或智能手机。消费需求日益受到新兴市场的推动,包括亚洲、拉丁美洲、东欧和非洲。

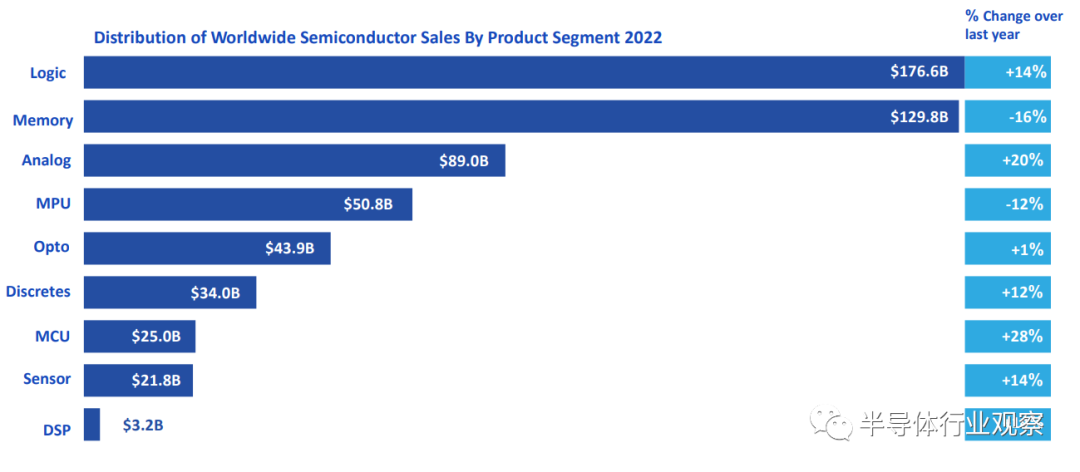

全球半导体销售按产品类型不同而呈现多样化

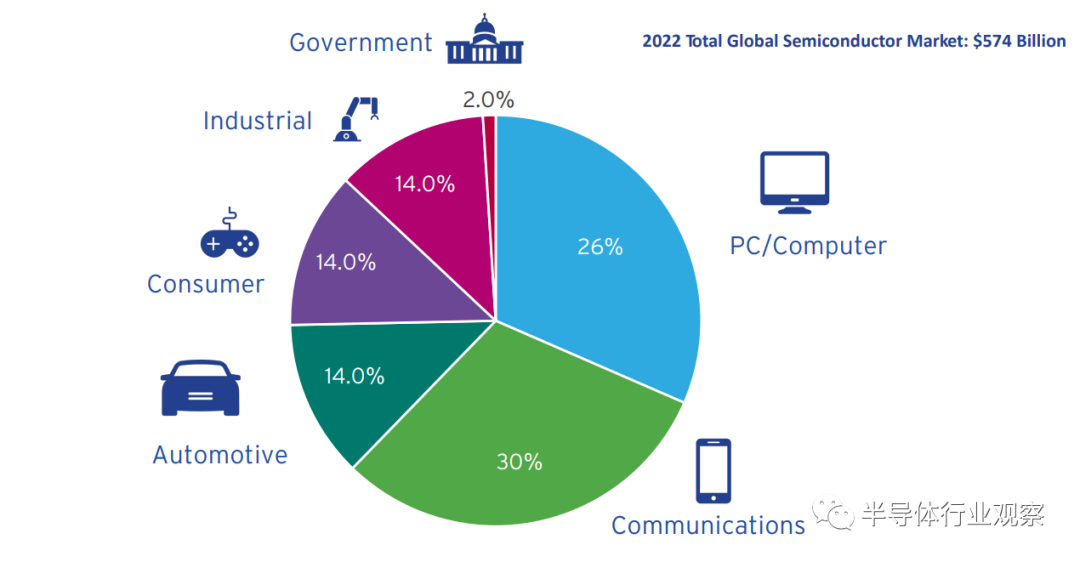

随着半导体行业开发出更先进的产品和工艺技术,应用于最终用途行业的半导体技术迅速发展。近年来,全球半导体行业中最大的部分是存储器,逻辑,模拟和MPU。到2022年,这些产品占半导体行业销售额的78%。

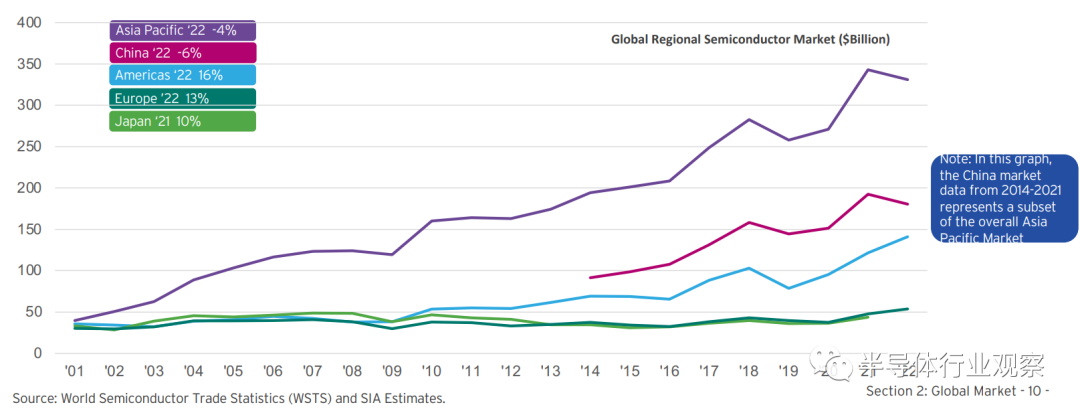

亚太地区是最大的区域性半导体市场,中国是最大的单一国家市场

2001年,随着电子设备生产转移到亚太地区,亚太市场的销售额超过了所有其他区域市场。从那以后,它的规模翻了一番,从398亿美元增加到2022年的3309.4亿美元。到目前为止,亚太地区最大的国家市场是中国,占亚太市场的55%,占全球市场的31%。这一数据仅反映了向电子设备制造商销售半导体的情况——含有半导体的最终电子产品随后被运往世界各地消费。

03

资本和研发投入

保持美国半导体产业竞争力的驱动力

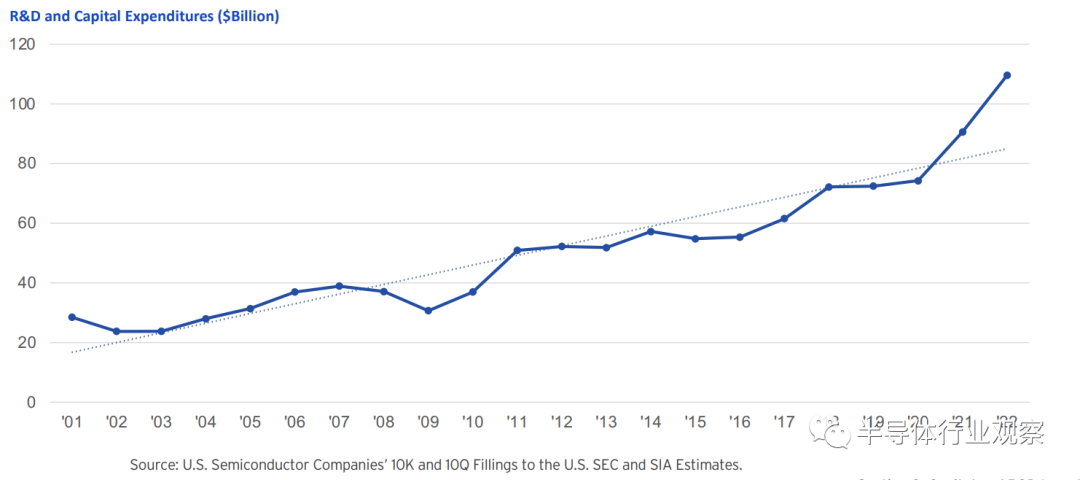

该行业每年在资本和研发方面的总投资水平很高

2022年,包括无晶圆厂公司在内的美国半导体公司的研发和资本支出总额为1096亿美元。从2001年到2022年,复合年增长率约为6.3%。按销售份额计算的投资水平一般不受市场周期性波动的影响。

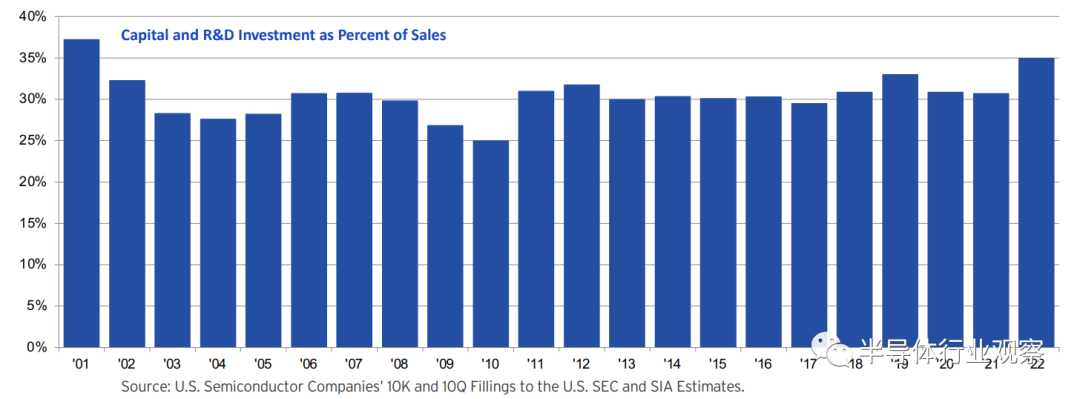

资本和研发投资对于保持美国半导体产业的竞争力至关重要

为了在半导体行业保持竞争力,公司必须不断地将收入的很大一部分投资于研发和新工厂和设备。行业技术变革的步伐要求公司开发更复杂的设计和工艺技术,以及引入能够制造更小特征尺寸部件的生产机械。设计和生产最先进的半导体元件的能力,只能通过持续的承诺来保持与整个行业约30%的销售额投资率保持同步。保持技术领先地位的需要导致了2001年和2002年等年份的一些极端波动,当时销售额急剧下降,而研发和资本设备支出却没有以同样的速度下降。

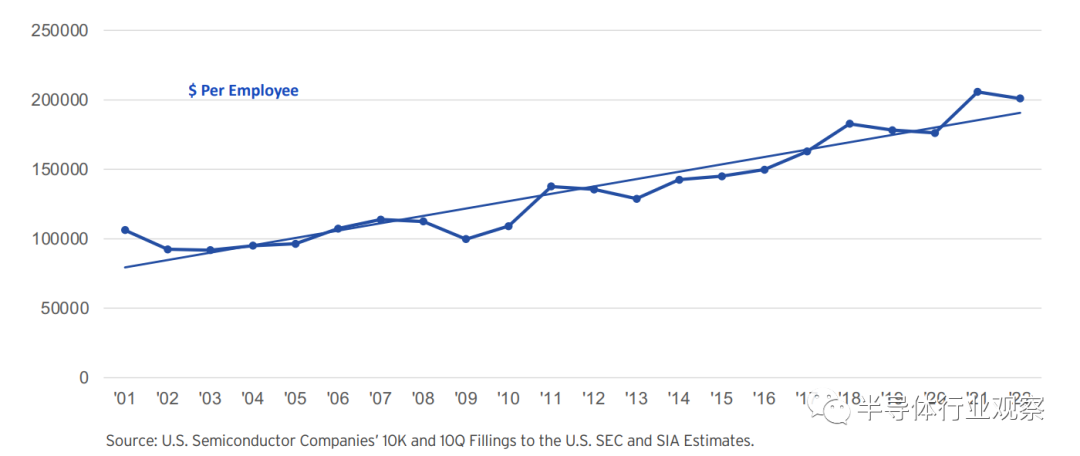

2022年,人均资本支出和研发投资降至20.1万美元

从2001年到2022年,每个员工的总投资(以综合研发和新工厂和设备总量衡量)以每年约4.2%的速度增长。这些支出在2001年超过10万美元,但在2001年经济衰退后,2003年下降到大约9.1万美元。2006年,每位员工的投资额增加到10万美元以上。2008-2009年的经济衰退导致人均投资在2009年和2010年下降,但在2012年回升,并在2022年增长到20.1万美元。

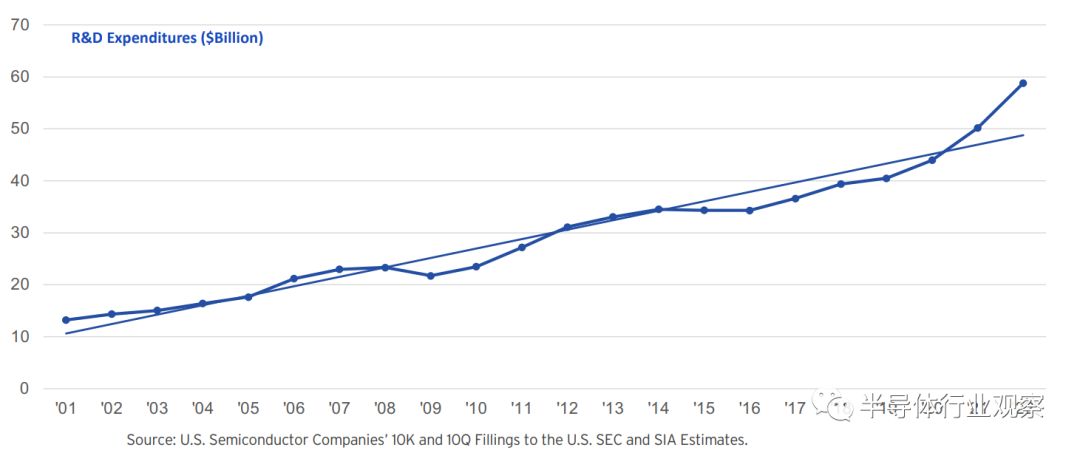

美国半导体行业的研发支出一直很高,这反映了研发对半导体生产的内在重要性

从2001年到2022年,美国半导体产业的R&D支出以年均7%左右的复合增长率增长。不管年销售周期如何,美国半导体公司的研发支出往往一直很高,这反映了研发投资对半导体生产的重要性。2022年,美国半导体行业的研发投资总额为588亿美元。

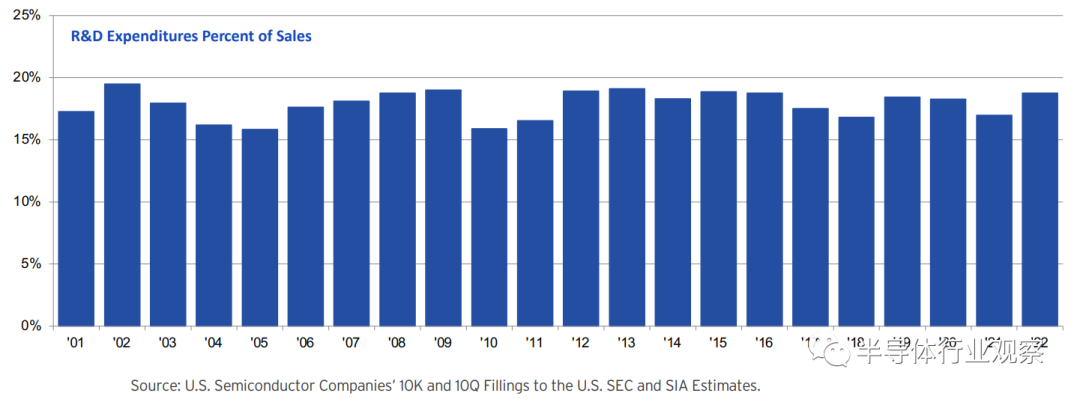

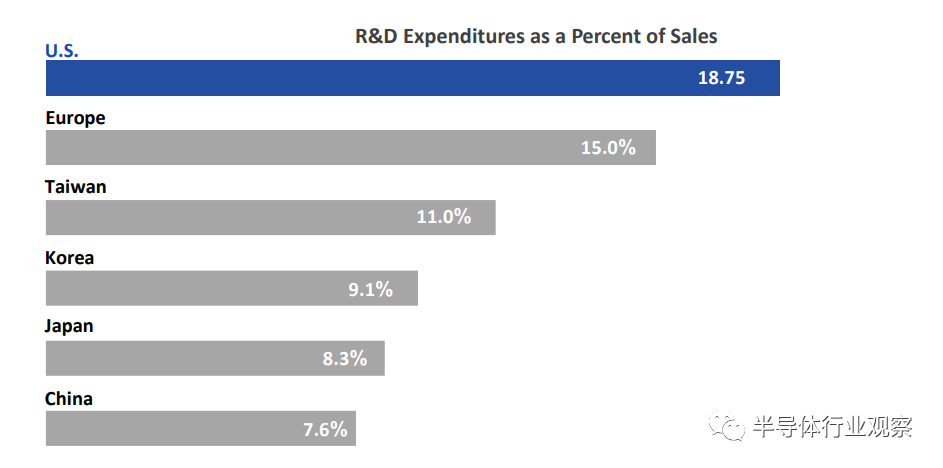

在过去的20年里,美国的年度研发支出占销售额的比例超过了15%,是美国所有行业中最高的

在过去的20年里,年度研发支出占销售额的比例超过了15%。这一速度在美国经济的主要制造业中是前所未有的。研发支出对半导体企业的竞争地位至关重要。技术变革的快速步伐要求工艺技术和设备能力不断进步。2001年和2002年研发投入的增加是由于尽管经济低迷,但该行业对技术未来的承诺。2003-2004年的下降,以及2020-2021年的下降,不是由于研发预算的削减,而是由于行业增长强于预期,这使得收入增长快于预期。

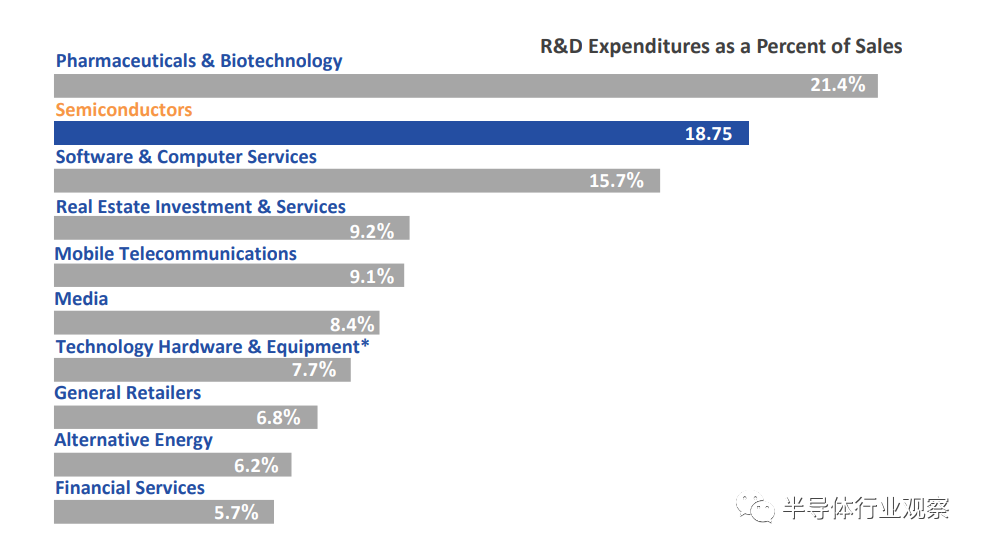

在美国主要产业中,美国半导体产业的研发支出占销售额的百分比处于领先地位

美国半导体产业的研发支出率在主要高科技产业部门中名列前茅。根据《2022年欧盟产业R&D投资记分牌》,美国半导体产业的R&D支出占销售额的比例仅次于美国制药和生物技术产业。

美国半导体产业在研发上的支出占销售额的百分比比其他任何国家的半导体产业都要高

美国半导体产业的研发支出占销售额的百分比是其他任何国家半导体产业无法超越的。

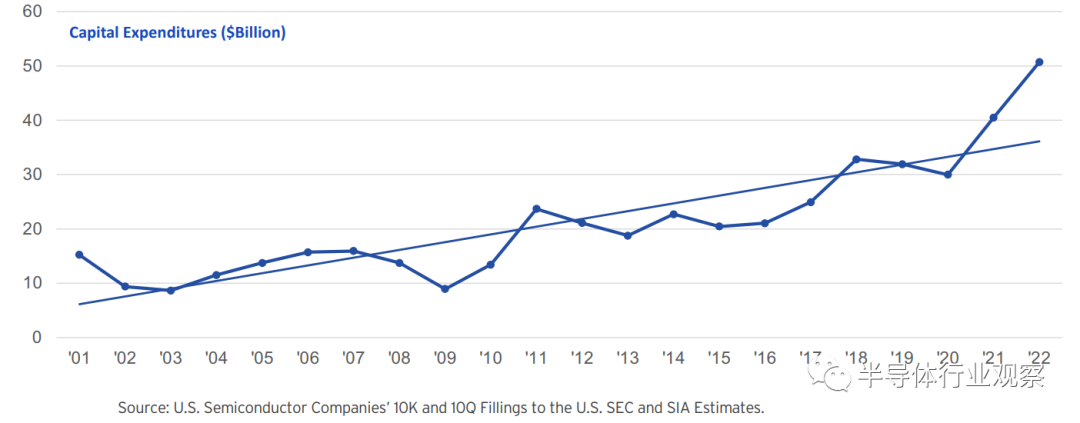

美国半导体行业是高度资本密集型的行业,每年在资本设备上的支出占销售额的比例往往很高

2022年,美国半导体行业的总资本支出为507亿美元。由于1999-2001年期间完成了主要的新设施以及更多地使用铸造厂,资本支出从2001-2003年有所下降。2004年出现了反弹,2005年该行业在资本支出占销售额的百分比方面处于平衡状态。2011年,在2009年因全球经济衰退而大幅下降之后,资本支出反弹至237亿美元。2022年,随着芯片制造商提高产能以满足对半导体需求的激增,资本支出超过了500亿美元。

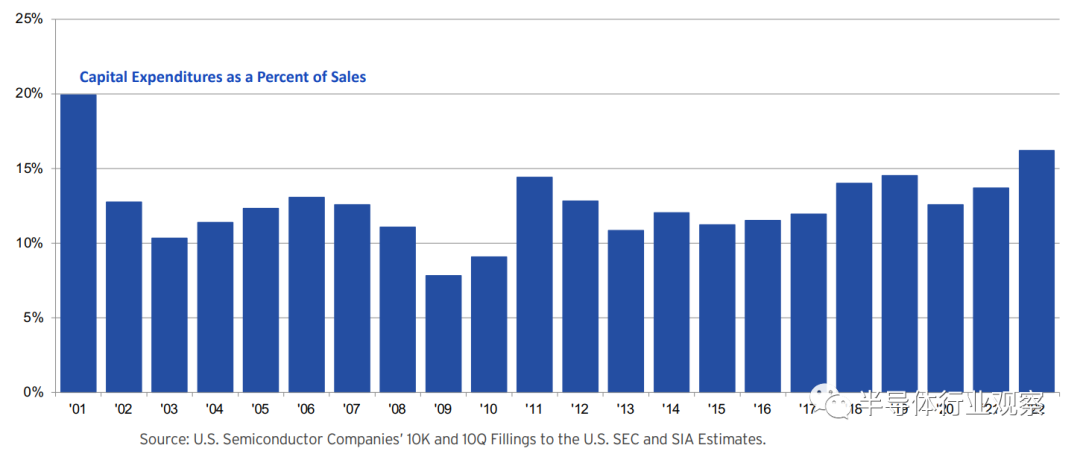

在过去的20年里,年资本支出占销售额的比例平均在10%到15%之间,并在2022年首次超过15%

在过去的20年里,年度资本支出占销售额的比例除了2年以外都超过了10%。这一比率在美国经济的主要制造业中是非常高的。对于半导体制造商来说,资本支出对其竞争地位至关重要。行业创新的快速步伐需要大量的资本支出来继续生产更先进的设备。

04

美国就业

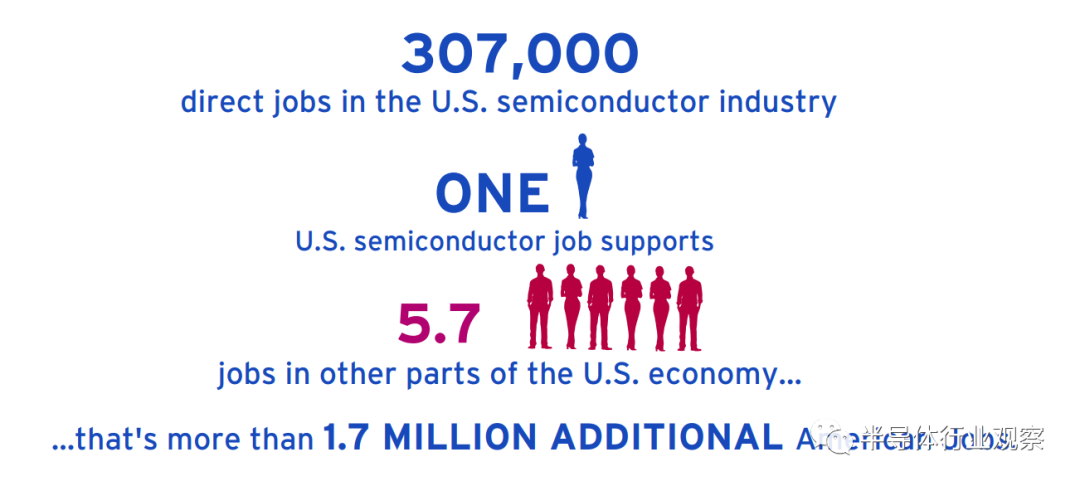

美国半导体产业为美国提供了25万个直接就业岗位和100多万个间接就业岗位。其中,为美国半导体行业创造了30.7万个直接就业岗位,而一个美国半导体工作带动美国经济其他领域新增5.7个就业岗位,这意味着美国将增加170多万个就业岗位。

05

美国生产力

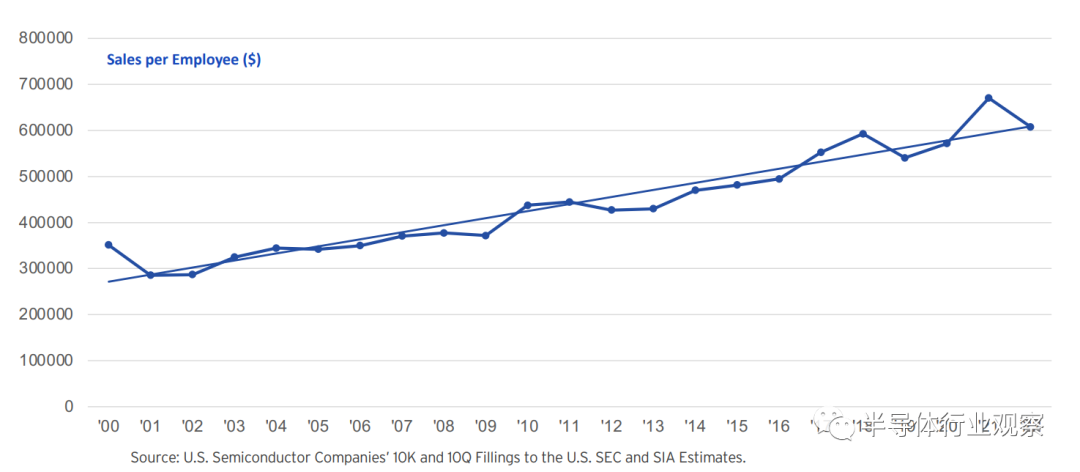

在过去的20年里,美国半导体公司的生产率得到了快速提高

自2001年以来,美国半导体产业的劳动生产率增加了一倍以上。这些生产率的提高是通过保持较高的资本投资水平和研发支出率而实现的。2022年,美国半导体产业的人均销售额超过了60.7万美元。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)