来源:国际金融报

日前,A股上市银行(包括6家国有大行、9家股份制银行、17家城商行和10家农商行)2022年年报全部披露完毕。《国际金融报》记者对42家上市银行年报的经营指标进行全面梳理和分析后发现,国有大行继续保持稳步增长的态势,地方行显示出快速发展的势头,但呈现“两头大中间小”的分化情形。

(数据来源:上市银行财报,以本行口径统计 李若菡、余继超 制表)

(数据来源:上市银行财报,以本行口径统计 李若菡、余继超 制表)具体来看,“宇宙行”工商银行以9179.89亿元的营收、3604.83亿元的归母净利润和19.26%的资本充足率稳居榜首。素有“零售之王”之称的招商银行业绩依旧亮眼,营收和归母净利润已赶超部分国有大行。

而地方银行是营收和净利润增长最亮眼的方阵,同时也是营收和净利下滑较快的。其中,有7家银行营收同比达到两位数的增幅,有17家实现净利润两位数的增长;也有6家银行营收同比负增长,3家净利润同比负增长。

国有大行稳增长

从披露的财报数据看,在营业收入与净利润方面,国有银行仍稳居榜单的第一梯队。2022年,工商银行突破9000亿元大关,以9179.89亿元的营业收入领跑,建设银行、农业银行和中国银行分别以8224.73亿元、7248.68亿元和6180.09亿元的营收紧随其后,邮储银行和交通银行分列榜单第六、第七位。

净利润榜单前五名的银行与营业收入排名相同,工商银行、建设银行、农业银行和中国银行排在前四位,归母净利润分别为3604.83亿元、3238.61亿元、2591.40亿元和2274.39亿元。交通银行和邮储银行分别以921.49亿元和852.24亿元位列第六位和第八位。

作为我国银行业的压舱石,国有六大行的营收和净利润依旧稳定居于前列,但从增速情况来看,六大行均位于中后段。2022年度,邮储银行、中国银行、交通银行、农业银行、建设银行和工商银行对应的营收增速分别为5.08%、2.06%、1.33%、0.69%、-0.22%和-2.63%,而在2021年分别为11.38%、7.08%、9.42%、12.70%、9.05%和6.80%。

可见,六家国有行的营收增速普遍收窄,甚至出现负增长的情形。从建设银行和工商银行年报的利润表中可以发现,该指标负增长的原因主要归结于资产减值损失和其他业务成本两项支出的增加。

在净利润增速指标上也存在着类似的情形,六家国有大行中,邮储银行的净利润增速最高,为11.78%,位列42家银行的第18位;增速最慢的为工商银行,为3.49%,位列第34位。

在贷款质量方面,六大国有行的不良率较低,资产质量保持稳定。其中,邮储银行不良率最低,为0.84%。建设银行和工商银行最高,为1.38%,但整体排名处于中后段。资本充足率方面,工商银行、建设银行和中国银行以19.26%、18.56%和17.67%排在前三位,交通银行和邮储银行分别以14.08%、13.60%的资本充足率排在第9位和第21位。

(数据来源:上市银行财报,以本行口径统计 李若菡、余继超 制表)

(数据来源:上市银行财报,以本行口径统计 李若菡、余继超 制表)股份行进位赶超

在股份制银行的业绩榜单中,素有“零售之王”之称的招商银行业绩亮眼,在营业收入与归母净利润的榜单中一举超越交通银行和邮储银行,分别以3447.83亿元的营收和1380.12亿元的净利润位列第五。

在增速方面,尽管因增长承压未达到两位数,招商银行的营收增速为4.08%,仅低于六大行中的邮储银行,净利润增速为15.08%,超越六大国有行的增速。贷款不良率也是股份制银行中最低的,为0.96%,与六大行相比仅次于邮储银行。资本充足率在股份制银行中,招商银行以14.22%也位列第一。

招商银行在财报总结中提到,2022年进一步巩固零售主体地位,零售客户规模达1.84亿户,零售业务营收占比达55.52%。《国际金融报》记者对招商银行的营业收入数据分析发现,在报告期内,招商银行净利息收入占比63.30%。在利息收入中,贷款和垫款利息收入仍然是最大组成部分,其中零售贷款的平均收益率达5.44%。从期限结构来看,招商银行短期贷款中的信用卡贷款和小额贷款收益率较高且占比较高,导致其短期贷款平均收益率高于中长期贷款平均收益率。

招商银行之外,兴业银行以913.77亿元的归母净利润超越邮储银行,位列归母净利润榜第7位。在股份制银行的营收增速方面,浙商银行的营收增速达12.14%,位列第五;但民生银行去年营收1424.76亿元,同比下降15.60%,是42家A股上市银行中降幅最大的。

民生银行副行长李彬在业绩发布会上指出,营收下滑具体有四点原因:一是业务结构逐步稳健的同时,资产收益水平有所下降;二是客户基础培育初见成效的同时,客户经营有待深化,还需要着力推进贷款规模增长;三是多重因素叠加,存款成本同比上升,2022年该行存款成本率2.29%,同比上升11个基点;四是非利息净收入下降,这主要是受市场波动的影响。

从净利润增速看,平安银行2022年净利润为455.16亿元,同比增长25.3%,增速在股份行中居首。平安银行在年报中表示,2022年提升金融服务实体经济的能力,深化全面数字化经营,重塑资产负债经营,强化金融风险防控,经营业绩稳健增长。

地方行两级分化

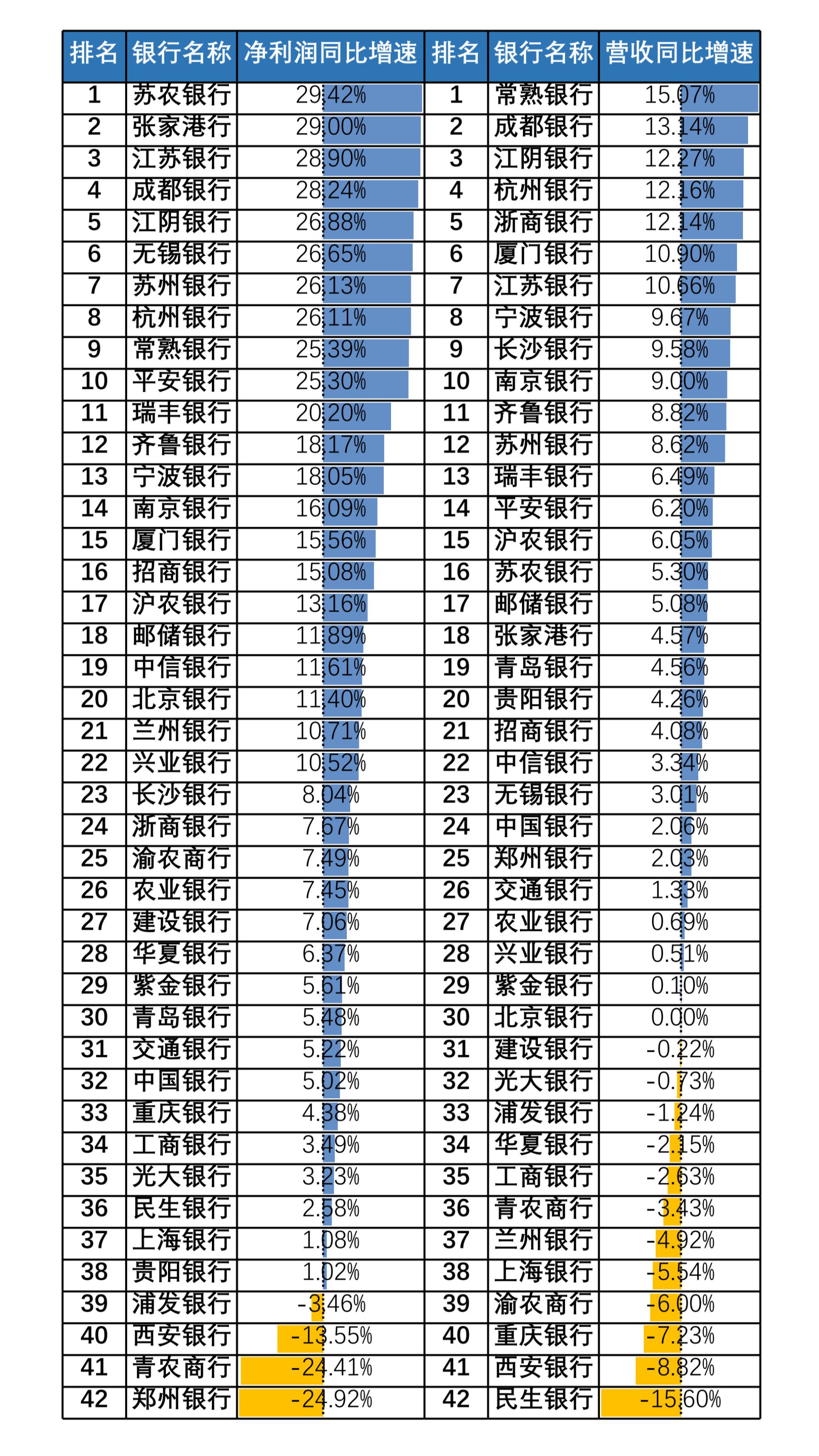

整体看,地方银行是营收和净利润增长最亮眼的方阵,同时也是营收和净利下滑较快的。在营收增速方面,共有七家银行达到两位数的增幅,常熟银行以15.07%的增速稳居营收增速榜首位,成都银行以13.14%的增速紧随其后。

在净利润增速排行榜中,有11家银行增速突破20%,其中有六家农商行和四家城商行。苏农银行、张家港行、江苏银行、成都银行分别以29.42%、29.00%、28.90%和28.24%位居榜单前四位,净利润增速逼近30%。

地方银行营收和净利润增长快,下降也快。2022年度共有四家银行净利润呈现负增长,郑州银行、青农商行和西安银行分别以24.92%、24.41%和13.55%的跌幅垫底。

在资产质量方面,不良率和逾期率的前五名也均为地方商行,两级分化的情况同样明显。在不良率方面,宁波银行和常熟银行分别以0.75%和0.81%位列城商行和农商行榜首,而郑州银行和青农商行的数据垫底,青农商行的不良率“破2”,为2.19%。

在逾期贷款方面,杭州银行和苏农银行逾期率分别为0.95%和0.65%,居逾期率榜单前两名。兰州银行和青农商行逾期率则分别高达4.92%和3.00%。

(数据来源:上市银行财报,以本行口径统计 李若菡、余继超 制表)

(数据来源:上市银行财报,以本行口径统计 李若菡、余继超 制表)地方商行业绩的增减难免受到区域性因素的制约。青农商行党委副书记、行长(代行行长职责)于丰星在2022年度业绩说明会上曾表示,去年不良率上升主要是由于房地产市场及上下游仍处于调整期,房地产业和建筑业的不良贷款因此有所上升。

但是若地方商行能充分发挥区域优势,对其业绩也会大有助益。民生证券在研报中指出,2023年一季度,作为小微标杆银行的常熟银行在周边金融供给匮乏的农村县城渗透,具有高成长性和较大的展业空间。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)