安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

鲍威尔态度的转变以及CPI、PPI数据显示的美国通胀增速放缓是否真的预示着美国通货膨胀已经见顶?

11月30日,美联储主席鲍威尔在布鲁金斯学会演讲时提到,12月美联储可能会放慢加息步伐,但同时也重申恢复价格稳定道阻且长。而今年11月2日,美联储公布加息75bp的利率决议,尽管会议纪要中“委员会将考虑货币政策累积收紧、货币政策影响经济活动和通胀的滞后性以及经济和金融发展”的相关表述被市场解读为鸽派信号,但在随后召开的新闻发布会上,鲍威尔却公开表示“加息的重点利率水平将高于此前的预期”,为此次美联储会议打上鹰派的注解。

10月美国CPI同比增长7.7%,核心CPI同比增长6.3%,较9月均有所下降,数据发布后美国国债利率快速下行,显示对美联储维持货币政策紧缩的悲观预期。而12月9日,美国劳工部公布11月PPI数据,PPI同比增长7.4%,与上月相比回落0.7%。作为CPI的前置指标,PPI增速的进一步缓和同样预示CPI数据的进一步好转。鲍威尔态度的转变以及CPI、PPI数据显示的美国通胀增速放缓是否真的预示着美国通货膨胀已经见顶?

1.美国CPI数据触顶,短期通胀有所好转。

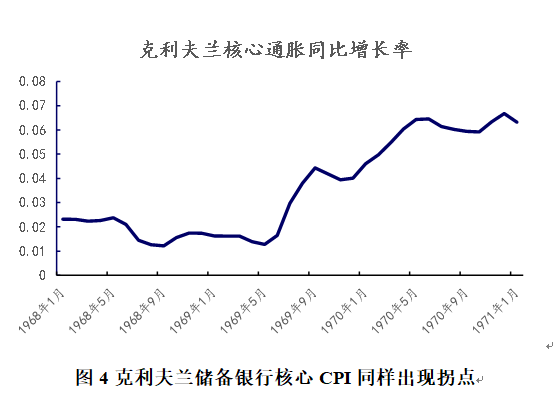

从近三年美国CPI数据来看,美国通胀确实显露回落趋势。根据美国劳工部数据,美国CPI增速自今年6月份起开始放缓,核心CPI增速10月份首次放缓。在细分CPI项目中,能源CPI增速减缓最大。受到欧美加息导致经济承压、通胀抑制导致需求不足、疫情反复导致制造业复苏疲软等利空因素影响,尽管三季度欧佩克增产计划落地情况较差、供给端恢复状况不佳,国际能源价格仍然震荡下行。受价格下降影响,10月美国能源CPI从19.9%下降至17.6%,降幅达2.3个百分点。由于能源价格震荡下行、上游成本降低,交通运输CPI增速同步放缓,从12.6%下降至11.2%,降幅达到1.4个百分点。另外,医疗保健CPI增速放缓1%。除上述三项外,食品、住宅、服装等分项增速同样有所放缓。排除异常变动行业的克利夫兰联邦储备银行CPI通胀率中值同样显示,美国通货膨胀率下降是整体趋势,不受异动行业的干扰。综合来看,10月份美国整体通货膨胀情况有所好转,通胀增速触顶。

2.PPI数据继续回落,通货膨胀局部修复。

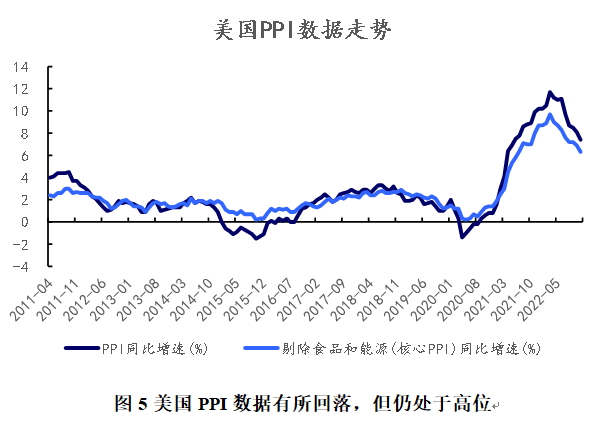

根据美国劳工部数据,11月PPI同比上涨7.4%,较上月继续放缓,但较市场预期高0.2个百分点;核心PPI同比增长6.3%,较上月继续放缓,但较市场预期高0.4个百分点。其中,食品价格、服务成本的上涨成为PPI上涨的强劲推手,蔬菜、肉类、烟草价格走高,证券服务成本大幅上涨11.3%。柴油燃料等能源商品价格的下降成为PPI放缓的重要因素,PPI通胀压力得到缓解,或预示11月份CPI增速的进一步下行。需要注意,尽管PPI数据增速走低,但目前仍处于历史高位,增速回落至温和增长仍要时间。

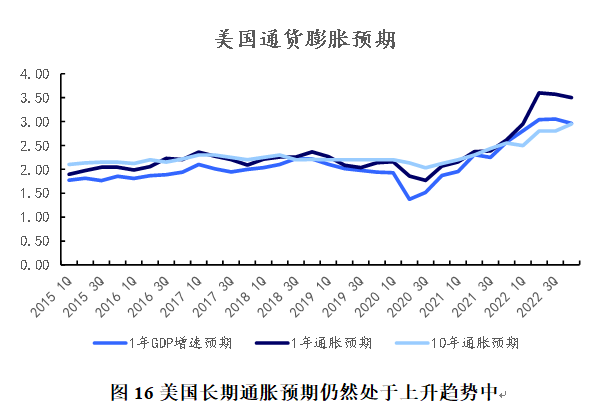

3.短期通胀预期持续修复,长期通胀和经济预期仍不乐观。

通货膨胀预期方面,根据美国职业预测者调查的通货膨胀预期数据,10月市场1年期通货膨胀预期为3.5%,下降0.07个百分点,自2020年二季度起连续两年上升后,市场短期通胀预期连续两季度下降。需要注意,尽管短期通货膨胀预期下降,但10年期通货膨胀预期仍处于高位且具有上升趋势,同时GDP增速预期有所下降,由于货币政策效用具有一定程度的滞后性,因此自今年3月以来美联储的快节奏、大步幅加息政策对经济的副作用或将逐渐显现,而经济承压下的美联储或将面临通货膨胀与经济衰退的双重压力。

4.劳动力市场供求仍然紧张,局部转换不改整体状况。

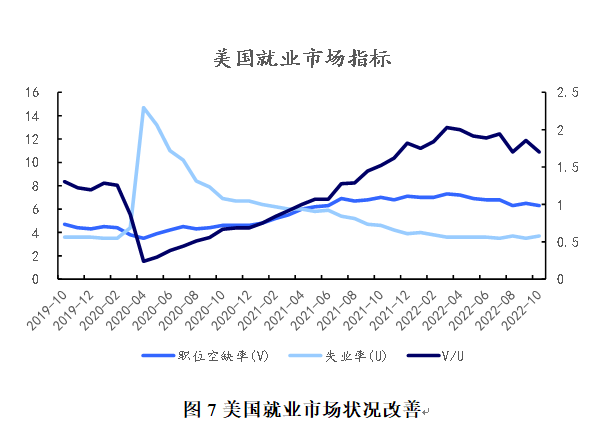

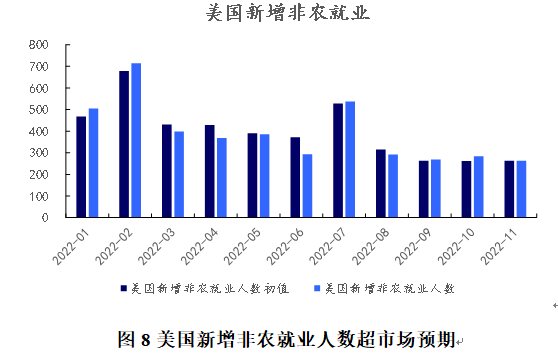

就业市场的状况进一步印证了“滞胀”的忧虑。美国就业市场失业率(U)和职位空缺率(V)分别体现劳动力市场的供需两端,V/U体现劳动力市场的紧张程度,比率数值越高,劳动力供给越紧张,或将通过工资路径传导提高企业生产成本,进一步推高通货膨胀。根据美国劳工部数据,从图7可以看出,职位空缺率的波动性远低于失业率,V/U比率与失业率几乎反向变动。因连续加息带来的通胀高企、需求不足、供给承压,美国职位空缺率下降至6.3%,失业率提高至3.7%,V/U比率降低至1.70。尽管当前美国通货膨胀情况有所缓解,但V/U比率仍处于历史高位。11月,美国非农就业人口增加26.3万人,增速小幅放缓但远超市场预期,但增长主要集中在政府部门、医疗保健业、休闲和酒店业,制造业、批发零售业等新增就业人数仍然下滑,经济需求放缓仍在影响就业市场。未来通货膨胀预期仍不明朗,同时加息政策带来的副作用逐渐显露,虽然当前市场失业率仍处于安全区间、新增就业仍超预期,但随着经济基本面缓慢修复、下行压力逐渐蔓延,需求不足带来的供给疲软可能进一步导致就业市场的恶化。

5.制造业持续低落,汽车行业仍处于低位。

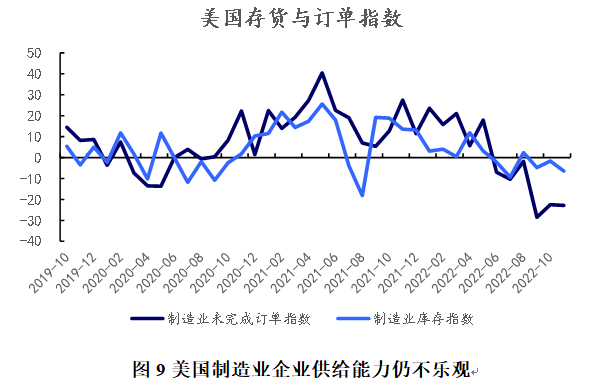

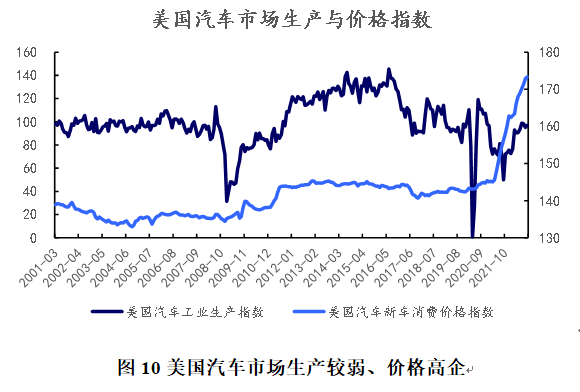

上游、下游双重压力导致制造业承压较大。受上游能源价格高位冲击、企业成本增加,叠加美联储加息导致需求端不足影响,制造业企业仍然承压较大,供给意愿欠佳,供应链修补成效有限。11月美国制造业未完成订单指数收于-22.9,尽管较9月份有所好转,但仍处于历史低位,制造业企业在手订单不足,供给仍然偏弱。11月美国库存指数为-6.5,较10月份下降4.8,制造业库存压力同样处于历史低位。尽管市场供给意愿疲软、有效需求不足,但美联储前期量化宽松政策仍然推高商品市场价格。以汽车市场为例,尽管企业生产指数仍处于历史低位,但消费价格指数却连月上涨,已经达到历史最高点。10月美国汽车工业生产指数收于96.98,尽管较2021年有所修复,但仍处于整体历史低位,而汽车新车消费价格指数却连续9个月上涨,年度涨幅达到7%,达到历史最高点。

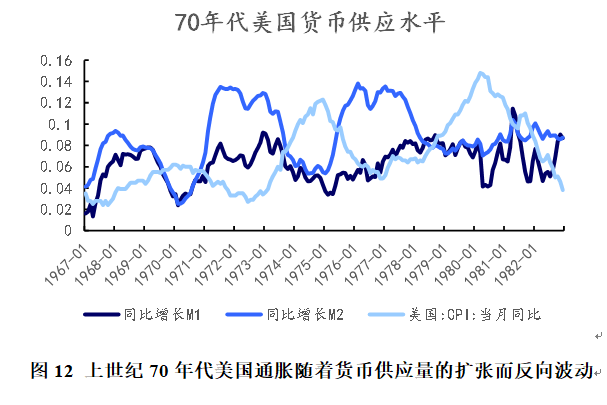

6.全球经济面临类似上世纪70年代的滞胀压力。

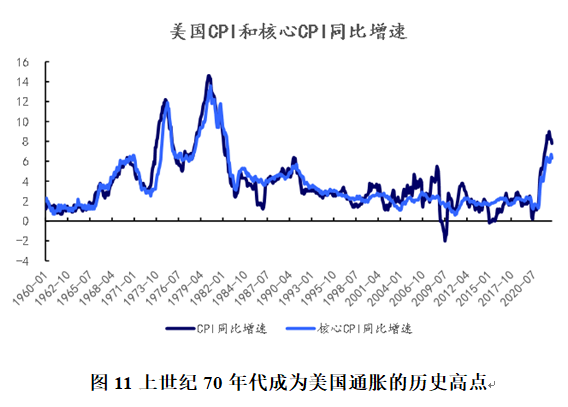

20世纪70年代,布雷顿森林体系的瓦解打破了国际收支平衡体系,美元大幅贬值推高国际贸易原材料价格,美国通货膨胀水平受原材料输入而提高。同时,减产导致的粮食危机、石油危机导致的能源供给不足进一步抬升美国CPI指数。而宽松的货币政策和财政政策为通货膨胀添柴助火,随后的快速紧缩导致经济停滞的发生。

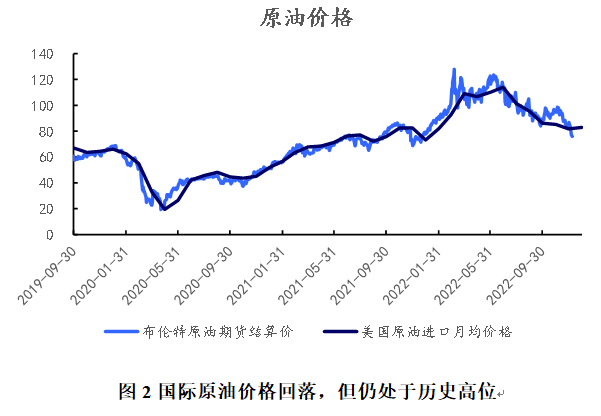

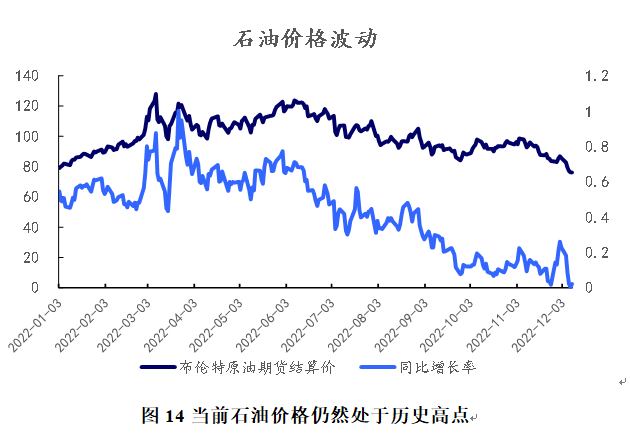

而在本次经济冲击过程中,以上类似因素均有显露,并对供应链形成更深刻的冲击。首先,中美摩擦造成的供应链上游与下游的断裂导致经济基本面的根本转变。尽管制造业逐渐向东南亚国家转移,但人口素质、基础设施、配套政策和稳定政治环境并不是短期内能够改善的。其次,俄乌冲突导致的国际能源危机、粮食危机同样发生。在俄乌协商下,黑海航线有所恢复,但乌克兰的粮仓作用、劳动力供给和稳定的生产环境在战火的摧残下短期内难以恢复。同时,俄罗斯能源供应的脱钩导致世界能源价格暴涨,3月份布伦特原油期货价格同比涨幅一度达到95%,全年石油价格均高于去年同期水平,原油价格仍处于高位。再次,美联储为挽救因疫情冲击导致的经济衰退而采取大幅量化宽松政策,2020~2021年,美国M1同比增速连续11个月超过300%,M2同比增速连续11个月超过20%。因此,尽管美国通胀水平已经见顶,但本次的冲击影响更深,基本面因素短期难以修复,因此恢复时间将会更长,从而导致长期通货膨胀预期迟迟无法回落,延缓通胀缓解速度,并与消费需求抑制、经济增速放缓同步发生。

总之,尽管美国通货膨胀数据已经出现拐点,经济逐渐软着陆,但应对冲击的时间轴或许远超预期,同时美联储的货币政策步伐、供应链上下游的转换程度、世界经济基本面的恢复节奏、局部冲突的发展趋势均增加了经济的不确定性。

(谭小芬系中央财经大学金融学院教授,田圣杰系中央财经大学金融学院硕士研究生。本文得到国家社会科学基金重大项目“负利率时代金融系统性风险的识别和防范研究”的资助)

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)