文/意见领袖专栏作家 蒋飞 等

核心观点

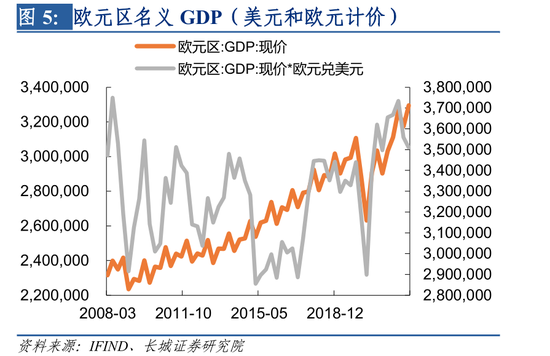

2008年次贷危机以来,欧洲经济增长缓慢,陷入停滞。以美元计价的名义GDP来看,2008年欧元区名义GDP为14.16万亿美元,之后一直低于这个数值,直到2021年才再创新高达到14.49万亿美元。

欧元持续贬值是欧洲陷入美元计价GDP增长停滞的主要原因。从劳动生产率来看,欧盟实际人均劳动生产率2022年第三季度比2008年第三季度增长了1.08倍,而美国增长了1.22倍,增速慢了11.5%。从全要素生产率来看,欧元区各国与美国的全要素生产率比值从2008年开始下滑,反映了欧盟在次贷危机之后自身的技术进步和效率提高受到了极大限制。从相对通胀来看,欧美货币供应量增速存在差异,欧洲通胀相对较弱的主要原因是信贷需求较弱,货币供给量增速较低。

欧元区经济增长停滞的深层次原因是生产率下降、老龄化和高杠杆。第一,研发投入相对较少造成欧元区劳动生产率变慢。2010年至2020年处于智能手机快速发展阶段,在这个阶段欧洲所处的产业链位置并不重要,参与程度不大,前期研发投入也不够。第二,欧元区的信贷创造能力减弱。劳动力增速下滑、老龄化加重造成欧元区偿债能力下降。欧洲的社会福利费用占GDP比重较高,造成劳动力成本较高。还有欧元区的宏观杠杆率大幅上升限制了继续加杠杆的空间。

欧元区内部国家之间的经济状况存在分化。经济学家斯蒂格里茨认为由于欧债危机中三巨头要求其他国家实施紧缩的财政政策,导致企业减少了研发投入,进而伤害到其长期增长潜力。如果希腊等国并未加入欧元区,在欧债危机发生时完全可以通过货币大幅贬值来实现自身的调整,而并不需要进行内部的财政收缩来达到平衡,效果可能更好。他认为,欧元是阻止外部重新平衡来达到内部平衡的主要障碍。

12月7日,欧盟统计局公布了欧元区第三季度GDP环比增长0.3%,比二季度的0.8%继续下滑。11月11日,欧盟委员会发布的2022年秋季经济预测报告,预计欧元区2023年仅增长0.3%,这些数据都表明欧洲经济增速在持续放缓。根据我们长城证券宏观团队预测,2023年欧元区经济增速可能为负。这不仅暗含着欧洲将再次发生经济衰退,也预示着从2008年美国次贷危机以来欧洲的经济停滞仍在持续。

1 次贷危机以来欧洲增长停滞

2008年以来,全球宏观经济呈现出“低增长、低通胀和低利率”的新特征,不仅通胀持续下行,经济增速和利率也持续回落,全球经济似乎陷入了低速增长的泥沼。如果铺开世界地图,我们会发现欧洲是经济低速增长的重灾区。联合国统计司公布的数据显示,与2010年相比较,以美元计价的各大洲GDP指数中,美洲和亚洲都明显增长,只有欧洲基本停滞。

我们再近距离观察一下欧元区2008年以来的经济增速。欧盟统计局数据显示欧盟实际GDP从2008年的9.64万亿欧元持续上升至2021年的10.6万亿欧元,累计增速接近10%,年均增速达到0.77%。世界银行公布的数据显示欧元区实际GDP从2008年的11.49万亿美元持续上升至2021年的12.45万亿美元,累计增速接近8.36%,年均增速达到0.64%。从数据来看,欧元区13年产出增加了1万亿欧元或者0.96万亿美元,实现小幅正增。这看似与我们所说的增长停滞不一致。

经济学家斯蒂格里茨在其著作《欧元危机——共同货币阴影下的欧洲》中认为,“欧元区在成立之后就没有出现明显的增长”。书中数据显示,2015年的实际GDP比趋势值低18%,累计损失是11万亿欧元或12.1万亿美元。这本书发表于2017年,文章中的数据也只分析到2015年。实际上2015年之后欧元区的实际GDP已经开始增长了。

我们观察到的欧洲经济增长停滞,是以美元计价名义GDP增长的停滞:2008年欧元区名义GDP为14.16万亿美元,之后一直低于这个数值,直到2021年才再创新高达到14.49万亿美元。如果从季度来看,单季名义GDP在2008年第二季度达到最高点之后一直到2021年第四季度才略有超越,但随后进入2022年又再一次回落。2022年下半年欧元仍在持续贬值,甚至出现了2003年以来首次跌破1的现象,估计今年下半年欧元区美元名义GDP仍在回落,增长停滞仍在持续。

2 欧洲为何会陷入增长停滞?

欧元的持续贬值是欧洲陷入美元计价GDP增长停滞的主要原因。斯蒂格里茨也认为罪魁祸首就是欧元。根据购买力平价理论,名义汇率等于实际利率+相对通胀。一国实际汇率的长期决定因素是相对劳动生产率,如果相对于别国,本国生产出的商品没有竞争优势或者成本高昂,出口自然会下降,产出也会下降,货币也就会贬值。2008年时欧元兑美元还有1.47,到了2021年只有1.18,甚至在今年跌破了1。欧元区出口占世界的比重在2008年时还有接近29%,到2021年就下滑至24%左右。

从劳动生产率来看,欧盟实际人均劳动生产率2022年第三季度比2008年第三季度增长了1.08倍,而美国增长了1.22倍,增速慢了11.5%。欧元的实际有效汇率在2022年第三季度末为90.12,比2008年的第三季度末107.96回落了16.5%,这两个数据相差不大,可以反映出劳动生产率慢的国家实际汇率也是贬值的。

我们再把德国、法国、意大利和西班牙的全要素生产率来与美国相比,可以看出欧元区各国与美国的比值从2008年开始就持续下滑,且与欧元实际汇率的持续贬值亦步亦趋。这反映了欧盟在美国次贷危机之后接连发生欧债危机,自身的技术进步和效率提高受到了极大的限制。

货币数量理论告诉我们,通货膨胀是由于货币供应量增加造成的,两国的相对通胀是由两国的货币供应量造成的。我们用欧美两国的信贷总额来当作货币供应量,其比值大致领先通胀比值一年多的时间。由此可以看出,欧洲通胀相对较弱的主要原因是信贷需求较弱,货币供给量增速较低。

最后我们可以看出无论是劳动生产率还是相对通胀,都导致欧元汇率持续贬值。虽然欧元区每年都有增加的GDP,但由于货币的贬值,其美元价值并未发生改变,欧洲经济体陷入了某种形式的停滞。

另外劳动力成本既受到货币供应量又受到劳动生产率的影响,可以更直观表现汇率的强弱关系。从劳动力成本指数可以看出,在克里米亚战争(2015年)之前德国劳动力成本是低于其他欧洲国家和美国的,但由于法国、意大利等其他国家劳动力成本高于美国,造成整个欧洲竞争力并不显著,随着欧债危机爆发边缘国家开始接受严格的经济改革和收缩的财政政策,劳动力成本逐渐下降。德国因老龄化严重,社会福利较高,劳动力成本开始快速上升,并且随着2020年以来能源成本大幅上升而更快上升。因此欧洲的劳动力成本持续高于美国,是欧元持续走弱的主要原因。

3 欧洲陷入停滞的深层次原因

为何欧元区的劳动生产率会变慢?我们在《20220621促长期增长,盼改革实效——宏观经济半年度报告》中有提到:全球科技技术进步一般是十年为一个周期,2010年至2020年正处于智能手机快速发展的阶段。在这个阶段欧洲所处的产业链位置并不重要,参与程度并不大,前期研发投入也不够。我们在《20220408近期日元为何快速贬值?》中也阐述过由于研发投入不够,日本也发生过生产率不断下滑的现象。欧元区基本上与日本相似,德国的研发投入相对于美国来说基本上是停滞的,其他欧洲国家更加严重,而且也是从2008年开始不断下滑的。

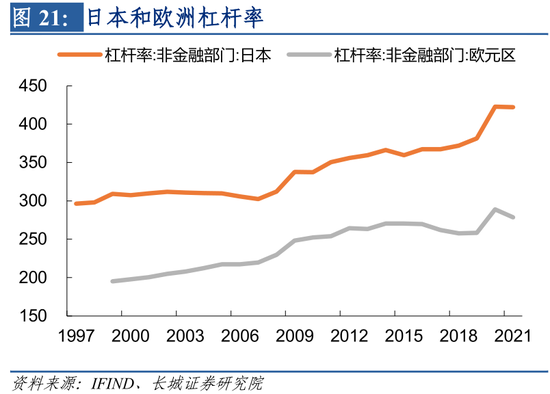

为何欧元区的信贷创造能力会减弱?我们也在之前的多次报告中阐述过,随着劳动力增速的下降、老龄化的加重,国家的偿债能力在下降。这一点从消费者生命周期理论也可以看出,在平均年龄越过中年之后,其消费者的收入增速和支出增速都将不断下降,而且收入增速降速会超过支出增速,因为养老是一项刚性支出。欧洲劳动力成本较高的另外一部分原因是福利过高。欧盟主要国家的社会福利费用占GDP比重都高于美国,而且有些国家在欧元成立之后大幅提升福利费用。另外一个主要原因是宏观杠杆率大幅上升。2021年欧元区和美国的非金融部门杠杆率都达到了278%的高位,但美元作为全球储备货币,享受着全球铸币税,杠杆率还能进一步上升。欧元则承受着财政可持续性的压力,2011年欧债危机爆发就是一种表现,今年英国养老金事件也是对加杠杆的负面反应。

斯蒂格里茨认为由于欧债危机中三巨头要求其他国家实施紧缩的财政政策,导致企业减少了研发投入,进而伤害到其长期增长潜力。如果希腊等国并未加入欧元区,在欧债危机发生时完全可以通过货币大幅贬值来实现自身的调整,而并不需要进行内部的财政收缩来达到平衡,效果可能更好。因此他认为欧元是阻止外部重新平衡来达到内部平衡的主要障碍。我们看到英国在加入欧洲联盟计划之后也一直没有使用欧元,后来与欧盟脱钩也是基于自身国家利益考虑,也是基于这种考虑。

其实早在欧元区陷入增长停滞之前,日本在1995年之后也基本处于停滞状态,一直到2008年才有明显上升,这段时间被称为“失去的十年”。但好景不长,2012年又再次回落,当前日本GDP基本上维持在5万亿美元的水平上。我们可以观察到,出现增长停滞现象的这两个国家,都由以下共同特点:老龄化、高杠杆以及生产率下降。

我们在年度报告《艰苦奋斗,抗击通缩》中分析到,中国也面临着老龄化、高杠杆等长期问题,过去几年全要素生产率都在低速增长。但我们认为当下我国正实施高质量发展战略,财政货币政策都将“合理适度,不预支未来”。因此我国具有长期经济增长的潜力,人民币长期陷入贬值的概率不是很大。我国也是一个地广物博的大国,各省的国土面积和人口、经济实力都可以与欧盟各成员国相比。同时我国也是大一统国家,使用统一货币,各省之间的发展速度不统一,人民币汇率对于部分省份就会显得强势。由于无法通过调整外部平衡来促使内部平衡,最终还需要中央政府的调节。对于增速较慢的省市,可以在维持研发支出和投资的条件下加大力度提质增效、加快深化改革提高劳动生产率。

风险提示

国际局势恶化;欧元继续贬值;欧央行加息超预期;欧洲利率加速上行

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。