安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

以史为鉴:当美联储开始加息,会发生什么?

来源:华尔街见闻 作者: 周晓雯

如果历史可信,倘若美联储在2022年上半年首次加息,将在随后的两到三年内对经济和金融市场产生影响。

如果市场预期正确,明年上半年美联储将启动另一个紧缩周期。

当美联储加息时,通常会发生什么?

德意志银行研究部通过对过往历史上美联储加息后的市场变化进行回顾后发现,从首次加息算起,通常加息第一年经济增长保持强劲,通胀继续上升,股市继续上涨,信贷紧缩,债券收益率曲线趋平;到了第二年,经济增长开始放缓,股市趋于平稳,信贷开始扩大,债券收益率下降。

自1955年以来,一共有13个独立的加息周期,平均时间不到2年。如果从宣布加息当天开始计算,历史上的衰退则平均会在3-3.5年后出现。不过,1980年的加息到1981年的衰退只隔了11个月,但1983年的加息到1990年的衰退则隔了86个月。

常见的一个模式是,增长放缓通常发生在加息的一年后。这与货币政策的滞后性有关,一般货币政策的全面效应可能需要几个季度才能显现。

考虑到加息后最早出现衰退的时间是11个月,那么从统计上看,2022年出现负增长的可能性很低。如果历史可信的话,这种可能性将从2023年起不断增加。

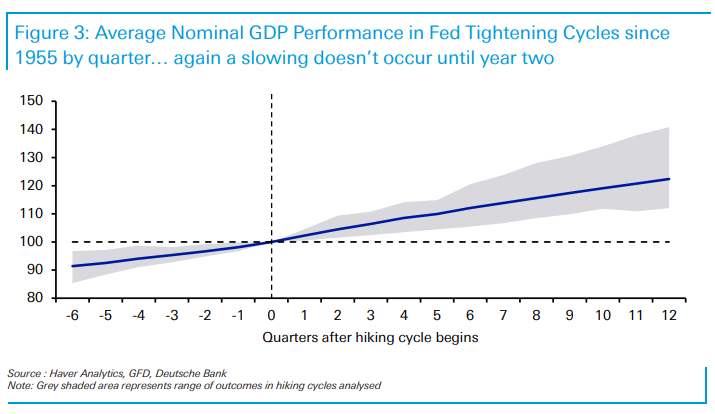

加息周期中的宏观经济

在加息开启之后,名义和实际GDP都会在第二年开始出现增速放缓,但通胀并没有这个趋势。

平均而言,在加息周期的第一年,实际GDP增长为+4.8%,但在第二年放缓至+2.7%,第三年为+2.1%。

在紧缩周期开始后,名义GDP中也出现同样的现象。第一年平均增长8.5%,但第二年放缓至6.5%,第三年增长5.8%,这是一个主要的趋势。

然而在通胀方面并没有类似的现象。通胀可能是加息周期开始的主要原因,但历史表明,抑制通胀需要一段时间。

平均而言,通货膨胀率已经从第一次加息后一年的+3.8%上升到第二年的+4.5%。也就是说,这在很大程度上是一种相关性而非因果关系,因为加息周期开始的首要原因往往是通胀压力,而通胀具有惯性。

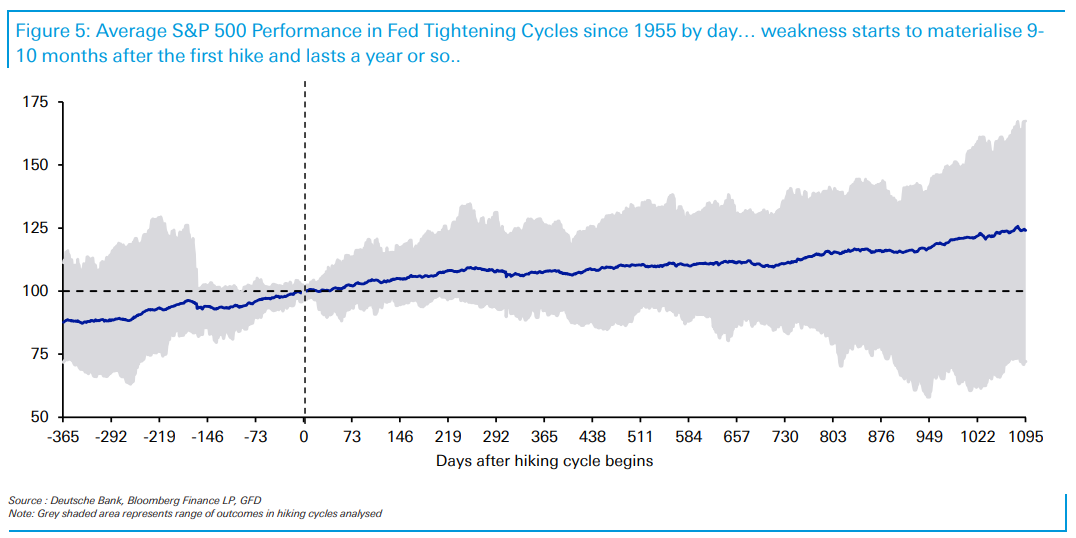

加息周期中的资本市场

加息周期开启后,股指与债券收益率变化相似,通常在首次加息的9个月到一年后开始走低。

标准500普尔指数的平均价格在加息周期的第一年往往有坚实的增长,一年后的平均回报率为7.7%。在紧缩周期开始后的253天后回报率开始走低,直到第452天后才突破这个最高值。

平均而言,在13个加息周期中,标普500指数在周期开始后的9-10个月里平均回报均不为正,但紧缩两年后,指数开始上涨。

10年期美国国债收益率也是类似的变化。在加息第一年,平均收益率上升超过111个基点,但不久之后收益率又开始下降。实际上加息周期的第二和第三年都在下降。

值得注意的是,在首次加息前的12个月里,收益率往往会下降,但在首次加息结束后又开始上升。

而通常用作衰退指标的美国国债2s10s利差曲线斜率,在加息的第一年有一个明显的趋平趋势,在之后转为稳定。

在加息开始时,2s10s曲线以平均100个基点的绝对水平开始,在周期开始一年后,曲线趋于平缓。在13个加息周期的样本的6个案例中,该曲线在一年后发生反转。因为从反转到衰退通常只需要不到18个月,而从首次加息到衰退通常需要3-3.5年。

信贷方面,从历史上看,BBB信用利差在加息第一年会收窄,大约收窄47个基点。之后利差趋于扩大,在加息周期开始三年后几乎回到原本水平。在首次加息开始时,又会出现显著变化。

因此,如果历史是可信的,当美联储在2022年上半年首次加息时,它将在随后的两到三年内对经济和金融市场产生影响。

当然,这一次可能会有所不同,这是一个不寻常的周期,不过历史分析中已经出现了不容忽视的明显趋势。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:郭明煜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)