炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

巫乐定

美联储再次成为了全球市场的“主角”。

北京时间12月16日凌晨三点,美联储公布12月货币政策委员会决议声明,保持0到0.25%的政策利率联邦基金利率目标区间不变,符合市场预期,同时将缩减债券购买计划的速度翻倍,从明年1月起每月减少购债300亿美元。

同时,美联储上调近两年的通胀增速预期,在评价通胀时删除了解释源于暂时性因素的说辞,并释放了加快步伐加息的信号。据会后公布的点阵图显示,多数官员预计,美联储明年和后年将各加息三次,2024年加息2次。

靴子落地,美联储加速缩减购债几乎与预期一致,且加息前景逐渐明确,美股盘中上演大逆转。美联储公布决议公布后,美股三大指数集体跳涨,纳斯达克、标普、道琼斯指数盘中深V反转,在尾盘,三大指数均刷新了日内新高。其中,道琼斯指数从最低拉升超538点,纳指盘中最大涨幅也超510点。

美联储决议后,10年期美债收益率盘中大幅拉升,刷新2日高位;美元指数尾盘直线下挫。另外,大宗商品也出现了反弹,黄金、原油尾盘攀升,美油2022年1月合约涨1.02%,布油2022年2月合约涨0.92%。

但不少中概股却遭遇大跌,百济神州大跌超10%,京东跌5.14%,蔚来跌4.67%,拼多多跌4.04%,阿里巴巴、哔哩哔哩、滴滴、爱奇艺等跌幅均超3%。

美联储大动作

北京时间12月16日凌晨03:00,美联储公开市场委员会(FOMC)公布了2021年最后一份利率决议,半小时后,美联储主席鲍威尔召开了新闻发布会,信息量非常巨大,全球市场一夜无眠。

首先,美联储宣布,联储货币政策委员会FOMC的委员一致同意,将政策利率联邦基金利率的目标区间维持在0%-0.25%不变,符合市场预期。

在随后的新闻发布会上,美联储主席鲍威尔表示,美国通胀偏高,迫使美联储加速Taper(减码QE),减码QE的速度提升一倍,至每个月减少购债300亿美元。同时,鲍威尔也表示近期新冠病例增加以及奥密克戎变异毒株的急速扩散都对美国经济构成风险。

这意味着,明年1月美联储的购债规模将下降至600亿美元,同时整个购债项目也将在明年一季度末结束。

此前,市场普遍预计,美联储将在本次会议上宣布将Taper(缩减购债)的速度从每个月150亿美元翻倍至300亿美元,明年3月中旬之前完全结束Taper。因此,美联储的这番表态,完全符合市场预期。

同时,美联储进一步表示,距离完成Taper仅剩下两次FOMC货币政策会议, 美国经济不再需要大规模(货币宽松政策的)支持,美联储希望有条不紊地完成Taper,而不是一蹴而就地结束。

此次美联储公布的加速缩减购债的规模和时间点,与市场预期基本一致,也缓解了市场的“缩减恐慌”情绪,压抑已久的美股彻底上演大逆转。

美联储的决议公布后,美股三大指数瞬间大幅跳涨,纳斯达克、标普、道琼斯指数盘中深V反转,尾盘三大指数均刷新盘中最高位,截止收盘,道指大涨超383点,标普500指数涨超1.6%,纳指上涨328点,涨幅超2%。

今日凌晨,鲍威尔的讲话,一定程度上缓解了市场对美联储超预期收紧货币政策的担忧,暂时让美股市场缓了一口气。

明年至少加息三次?

加速缩减购债规模,早已被市场充分预期,相比之下,美联储何时启动加息,市场更为关注。

但在今日凌晨的记者会上,美联储主席鲍威尔明确表示,在Taper结束之前,美联储不会开启加息进程,同时其尚未针对完成Taper与开始加息的时间间隔做决定,可能会在美国经济实现充分就业之前就加息。

同时,鲍威尔进一步表示,不会在完成Taper之前就开始加息,FOMC利率预期并不意味着美联储有一个加息计划。

被媒体问及何时会实现充分就业时,鲍威尔称,美国经济将急速增长,经济朝着充分就业这个目标取得了进展,预计美国经济将在2022年实现充分就业。

这也一定程度上缓解了市场对美联储加息的担忧情绪。其实,在美联储释放政策信号前夕,市场对美联储加息的猜测预期,几乎到了狂热的状态。

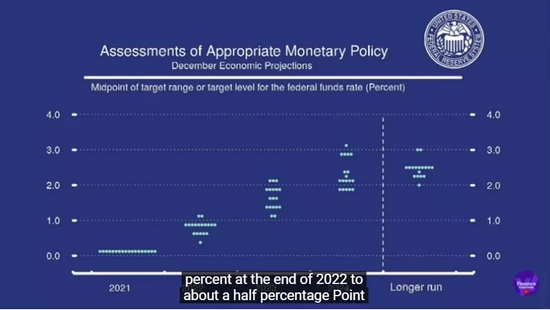

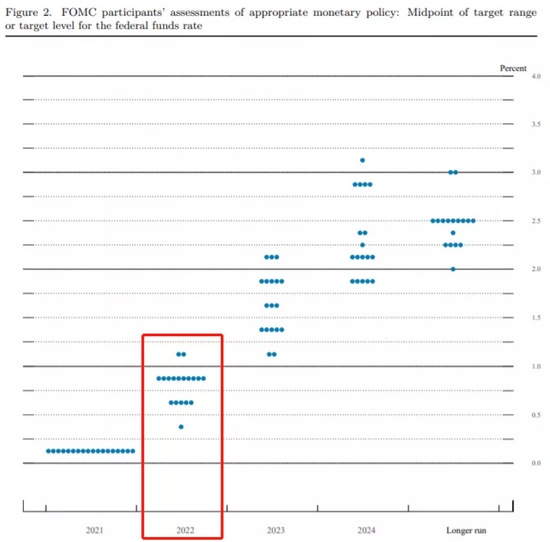

美联储每季度发布一次的利率点阵图,向来是当季末议息会议时的一大看点。而今晚公布的点阵图成为了全球市场的焦点。

据美联储最新公布的点阵图显示,相比今年9月发布的点阵图,预计2022年加息的美联储官员增加8人,增至17人,只有一人预计明年不会加息,共有12人预计届时利率在0.75以上,约占预测总人数的67%,9月时只有3人这样预测。

本次所有18人都预计2023年、即后年利率会高于1%,较9月预期这一水平的人数增加9人,其中11人预计后年利率高于1.5%,占预测总人数的61%以上,9月时这样预测的只有3人。有13人预计2024年利率高于2%,占预测总人数的72%以上。

以一次加息25个基点估算,以上点阵图结果就意味着,多达三分之二的官员预计,2022年全年美联储至少加息三次,在2022年加息的基础上,约六成官员预计,2023年全年也将至少加息三次。七成官员预计,2024年全年至少加息两次。

美联储还公布,联储官员的明后两年利率预期中位值分别为0.9%和1.6%,较9月的上次预期均上升0.6个百分点,2024年预期利率中位值为2.1%,较9月上调0.3个百分点。

很明显,这份点阵图成为了2021年以来最鹰派的一份点阵图,也意味着,2022年美联储启动加息已经是大概率事件。

高盛认为,自上次FOMC会议以来,有关通胀和劳动力市场的新信息支持更快的缩减步伐和提前加息,其最新预计美联储分别在明年5月、7月和11月各加息一次。

另外,贝莱德全球固定收益部门首席投资官Rick Rieder表示,早就应该退出宽松政策了,美联储在加息后更有可能缩减资产负债表。

美国通胀风险加重

除了缩减购债规模、加息,美国市场还非常关心当前的通胀会否继续加剧?以及美联储对通胀的最新看法。

当前,美国的通货膨胀的各大指标均连续爆表。12月初,美国相继公布CPI、PPI两大价格数据,美国11月CPI同比上升6.8%,连续第17个月上升,并创1982年6月以来最大单月升幅。美国11月PPI同比上升9.6%,创2010年以来最快升幅。

另外,美国政府编制的重要通胀指标:个人消费支出(PCE)物价指数以及相应的核心指标也高于美联储预期。

在记者会上,鲍威尔终于承认了“错误”,其表示,9月6日劳工节以来,美国通胀顽固地处于高位的态势变得明朗化,政策框架没能预料到这样高的美国通胀。

同时,鲍威尔进一步表示,美联储公开市场委员会对2022年通胀预期的上调是非常明显的,美国通胀可能会变得更加顽固,这是一个实实在在的风险。美国通胀根深蒂固的风险肯定已经加重,需要进一步观察未来数月的经济数据。

本次会后发布的声明和上次会议相比最大的变化在于,删掉了通胀目前高企主要是“暂时性(transitory)因素”的体现这句话。

经济展望方面,美联储下调了今年的GDP增长预期,连续两次在经济展望中下调今年增长预期,预计2021年美国GDP增长5.5%,较9月公布的5.9%调低了0.4个百分点;预计2021年的PCE通胀预期为5.3%,较9月上调1.1个百分点;预计2021年的核心PCE通胀预期为4.4%,较9月分别上调0.7个百分点。

在谈及美国金融市场情况时,鲍威尔表示(股票等)资产的估值在一定程度上偏高。企业债务偏高,但违约率非常低。对美国证券交易委员会(SEC)针对货币市场基金采取行动表示赞赏。需要仔细研究稳定币是否受到合理的监管,那些投机性的加密数字货币是风险,但不至于构成(金融)稳定性风险。

责任编辑:陈悠然

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)