安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:美股本月第三次熔断!巴西股指熔断!恐慌指数期货暴涨30%!欧美股指期货继续下跌!美联储降息效果有限

来源:国际金融报

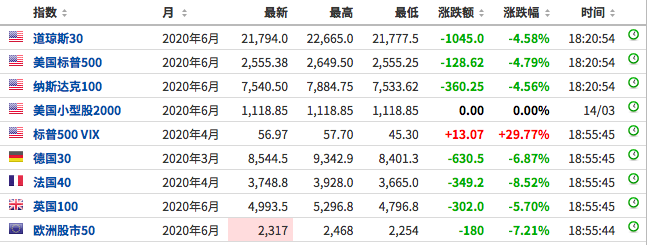

3月16日,美股大幅低开,道指跌约2200点,科技股、石油股与中概股板块重挫。标普500指数跌7%,触发本月第三次熔断,美股暂停交易15分钟。

巴西IBOVESPA指数开盘下跌12.5%,触发熔断。

伦敦证交所富时100指数当地时间早晨8点开盘急跌,最低时,跌幅近7%。

在美联储史无前例的宽松和全球央行释放“惊喜”之时,全球股市依然“我行我素”,继续下挫。继本月初意外降息50个基点后,今日凌晨美联储又放“大招”,紧急降息100个基点。北京时间3月16日,新西兰联储、香港金管局、澳门金管局、阿联酋央行也纷纷跟进降息。

16日早间,美国三大股指期货熔断,截至北京时间16日晚7点,仍然延续下跌,跌幅均超过4.5%,标普500恐慌指数期货涨近30%。欧洲方面,德国DAX30指数期货下跌6.87%,法国CAC 40指数期货下跌8.52%,英国富时100指数期货跌5.70%。

亚太股市也全线收跌。A股上证指数大跌3.4%,韩国综指下跌3.19%,日经225指数跌2.46%,澳洲标普200暴跌9.7%,泰国综指跌6.77%。

当地时间3月15日,美联储进行了历史上最大幅度的紧急降息,将联邦基金利率目标区间从1%-1.25%下调至0%-0.25%,并在未来几周内重启新一轮量化宽松,将资产负债表扩张至少7000亿美元。

但美联储主席鲍威尔在15日表示,在新冠病毒恐慌期间,央行不太可能接受负利率作为下一步帮助经济的措施。“美联储专注于利率和其他‘流动性工具’以保持信贷流动和金融市场正常运转。过去一年的政策表明,美联储的常规工具如利率和QE已经足够”。

除了鲍威尔的观点,前高盛首席经济学家Gavyn Davies认为,美联储不会将利率降至负数,可能还会考虑法律、美国金融体系制度的特殊性,以及“逆转利率”等三方面的原因。而即使利率不会在短期内降至负数,接近“零利率”的水平也会对收益率曲线的形状、投资组合的组成,以及美元产生重大影响。

1

美联储拒绝负利率的三点原因

摩根大通首席美国经济学家Michael Feroli曾指出,美国的立法是否允许央行采取负利率的措施尚不明确。2006年,美国国会授权美联储从2011年开始向商业银行存在央行的存款准备金支付利息,法律规定商业银行应当从央行处获得收益(即利息),但并未提及收取手续费(即负利率)。因此,一些律师认为,这表明法律已经将负利率情况排除在外。

Gavyn Davies认为,虽然不排除国会为实行负利率而修改法律的可能,但由此引发的政治辩论,很可能会导致国会对利率有更多的监督,因此美联储可能不会愿意提出这种要求。

美联储不会降息至负利率的第二个原因,在于美国金融体系制度的特殊性。目前美国货币市场基金(MMF)的规模高达4万亿美元,MMF主要投资于国库券、商业票据、定期存单、政府短期债、企业债等短期有价证券,因此与银行账户类似的一点是,保本是投资者对MMF的最低要求。

2008年金融危机期间,雷曼兄弟破产,导致美国历史最为悠久的货币基金之一Reserve Primary Fund因持有其商业票据而引发恐慌性赎回,被迫下调基金净值至0.97美元。投资者开始意识到,原来一向被认为不会亏损的MMF原来也会跌破净值。随着赎回潮又蔓延至其他货币基金,美国短期融资市场一度陷入瘫痪。

为此,美联储不得不启动了MMF临时保护计划,并承诺政府信用背书的MMF基金净值不得低于1美元,赎回潮才得以遏制。Gavyn Davies认为,虽然目前货币市场基金的规定已经有所改变,但在当前紧张的市场环境下,美联储仍然会担忧此类基金的负收益率会引发恐慌。

而最后一个,也是最重要的一个原因,就是欧洲和日本的负利率并没有表现出很好的“疗效”。相反,极低的负利率不仅不会刺激经济,反而会使经济更加低迷。原因很简单,负利率对于银行来说相当于“征税”,由于获利空间几乎不再,银行会收缩信贷的规模,达不到刺激经济的效果,即经济学理论中的“逆转利率”。

2

“零利率”会带来哪些改变?

虽然负利率短期内不会提上日程,随着美国加入“零利率”队伍,债券收益率曲线的形状,投资者的投资组合都会发生改变,甚至对美元也会产生重大影响。

凯恩斯在1930年的《货币论》中提到,债券收益率应包含久期风险,也就是说,与现金相比,债券应当有正的风险贴水。因此从理论上讲,当利率水平无限期保持在接近0但为正数的水平时,即使债券收益率可能会短暂的变为负数,也不会长时间持续。

Gavyn Davies表示,如果短期利率保持接近0的水平,那么债券收益率也会保持在极低、但为正值的水平。“这意味着,长期债券的收益率将会‘跌无可跌’,在投资组合中,不会再对对冲股权投资风险发挥任何作用”。

零利率可能带来的另一个变化,就是量化宽松等货币政策对美元的影响。

Gavyn Davies认为,当利率接近0以后,再出台量化宽松或其他类似措施,可能不会再降低政策利率或债券收益率,因此,美元可能不会再贬值。而在当前市场规避风险,追求优质资产的情况下,即使美联储进一步放宽货币政策,美元甚至也有上涨的可能。

自2008年12月,即上一次将利率降至0-0.25%水平后,美联储用了7年的时间才走摆脱“零利率”下限。这一次又要多久?

前美联储和财政部官员Nathan Sheets表示,“现在看起来,加息可能只会是‘临时现象’。欧央行一直停留在0利率水平,日本央行则停留得更久,市场认为,美联储想要加息(摆脱零利率)真的很难。”

记者 赵璐

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)