牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要:这是一个漫长而狂野的传奇故事,涉及半导体行业的“三个火枪手”。

自2016年10月开始,近两年来,高通公司想购买恩智浦。它没有成功。

自2017年11月以来,博通(Broadcom)连续4个月试图收购高通(Qualcomm)。也没有成功。

现在这三家公司已经完成了试图互相收购,现在是时候重新审视每家公司了。

一个明显的赢家,一个明显的输家,一个明确的不引人注目的风险/奖励游戏。但谁是未来最有趣的?

三个火枪手

在本文中,三个火枪手分别是博通(AVGO)、高通(QCOM)和恩智浦半导体(NXPI)。

在本文中,三个火枪手分别是博通(AVGO)、高通(QCOM)和恩智浦半导体(NXPI)。没有比“人人为我,我为人人”这句话更好的方式来描述他们对彼此的兴趣,以及他们组成联盟的无尽努力。

事实上,如果高通向恩智浦半导体和博通提出的收购邀约都能奏效,我们现在就会把这三家半导体企业称为一家(实体)。不幸的是(对于他们来说),两次收购都没能成功超越终点线。因此,我们留下了三家独立公司,这些公司在独立的基础上值得再看一眼。

在本文中,我们将根据各自的优点仔细研究每家公司,一旦我们的分析结束 - 我们还将作为单独的投资对这三个火枪手中的每一个进行评估,排名和评级。

旧(半导体)圣约

如果你还没看过这部历时28.5个月的传奇故事《三个火枪手》,那么以下是主要事件的梗概::

2016年10月27日:高通公司试图以47亿美元的价格收购恩智浦半导体

高通(Qualcomm)试图以每股110美元(合470亿美元)的价格收购恩智浦半导体公司,这笔交易对NXPI的估值为每股110美元,包括债务在内。高通正寻求将芯片业务从手机扩展到汽车。

合并后的公司预计将有1)年收入超过300亿美元,2)2020年可服务的目标市场达到1380亿美元,以及3)在移动、汽车、物联网、安全、射频和网络领域的领导地位。

提示:16.5个月后(2018年3月中旬),恩智浦半导体股东本可以以每股124美元的价格出售他们的股票。尽管如此,股价仅用了9.5个月(2018年12月底)几乎减半。

2017年11月6日:博通提议收购高通

2017年11月6日:博通提议收购高通虽然高通和恩智浦半导体的交易仍处于监管程序中,但博通提出以每股70美元的价格收购高通,交易价值约1300亿美元。

博通明确表示,无论高通是否购买NXP半导体,其提议都成立。

70美元/股将以现金(60美元)和股票(10美元)的组合形式支付,相当于当时高通股价溢价28%。

提示:六个月后(2018年4月底),高通股东似乎更愿意接受这一要约,因为股票交易价格低于70美元大约30%。但是,仅仅四个月后(2018年9月初),高通股东就可以以每股76.50美元的价格兑现。

2017年11月13日:高通公司正式拒绝了博通的收购要约

2017年11月13日:高通公司正式拒绝了博通的收购要约正如预期的那样,高通公司拒绝了 博通 主动提出的收购要约,并表示该交易提案“大幅”低估了该公司的价值,并且它带来了严重的监管不确定性。

尽管如此,博通表示,即使在其对高通(Qualcomm)的收购要约遭到官方拒绝后,它仍“完全致力于”这笔交易。

此次交易将创建一家强大的全球性公司,拥有令人印象深刻的行业领先技术和产品组合,我们已收到主要客户对此组合的积极反馈。

我们仍然相信我们的提案是高通股东可以获得的最具吸引力,最有价值的选择,我们对他们的反应感到鼓舞。

许多人向我们表达了他们希望高通与我们会面以讨论我们的建议。我们强烈倾向于与高通公司的董事会和管理团队合作。 - 博通首席执行官Hock Tan

2018年2月20日:高通公司将其对恩智浦的报价提高至44亿美元

16个月过去了,高通决定将其恩智浦半导体的报价从110美元/股提高到127.50美元/股,同时接受的最低投标门槛只有70%的流通股(从80%处降低)。当时,高通公司已经与恩智浦半导体的九名股东签订了具有约束力的协议,后者集体拥有(当时)超过28%的流通股。

2018年3月14日:博通放弃高通的报价

经过多轮谈判,博通决定正式取消其收购高通的提议(以及高通公司董事会提名的董事候选人名单),因为美国政府(无论如何)会因国家安全问题阻止该交易。

此决定仅基于与此特定交易相关的事实和国家安全敏感性,并非旨在就博通或其员工(包括其数千名勤奋且技能高超的美国员工)做出任何其他声明。 - Steven Mnuchin,美国财政部长和CFIUS主席

2018年7月20日:高通公司将其对恩智浦的现金收购要约延长至7月25日=交易终止日期。

在那时,很明显,这笔交易在中国等待监管机构批准。正因如此,难怪只有1830万股(占恩智浦流通股的5.3%)被投标。

2018年7月26日:高通首席执行官指责恩智浦交易失败的贸易战

在接受CNBC采访时,高通公司首席执行官史蒂夫·莫伦科普夫表示,恩智浦的交易“陷入了贸易战”,但他并未认为贸易战对公司在中国的整体业务构成风险。

话虽如此,我们认为重要的是要确定流程,继续前进并真正关注我们所说的将推动价值的事情。 - 高通首席执行官Steve Mollenkopf

退出交易意味着高通需要向恩智浦支付20亿美元的分手费。

2018年12月3日:高通认为与恩智浦的交易没有前景,尽管(贸易休战,导致)批准的机会更大

在美中临时贸易战停火之后 ,特朗普总统透露,如果高通公司与恩智浦半导体的44亿美元交易重新开始,中国“很可能会很快批准”。

作为回应,高通公司的一位代表告诉路透社,虽然该公司很高兴得知(总统)的评论,但该交易的截止日期已经过了很长时间,因此高通认为此事已经了结。

提示:虽然高通和恩智浦半导体的股票价格一路狂涨,分别从52周高点下跌36%和46%,但博通股价在整个并购期间一直相对安全地巡航。当它陷入困境时,这与高通或恩智浦半导体无关,而是因为它在2018年7月以189亿美元收购了 CA Technologies。

新(半导体)圣约

新(半导体)圣约我们可以用一句话来总结过去28.5个月的传奇:无事生非。

在浪费了大量的时间和精力之后,这三家公司中的每一家都是独立的,对一些公司是好事,对另一些公司是坏事。

让我们来看看这三家公司现在看起来如何,以及哪一个,如果有的话,值得购买,出售或持有。

市值

首先,值得注意的是,博通的市场规模比高通和恩智浦半导体的市值总和大14%。

由于(缺乏)规模经济,与其他两个相比,这使得恩智浦半导体成为更易受攻击的公司。

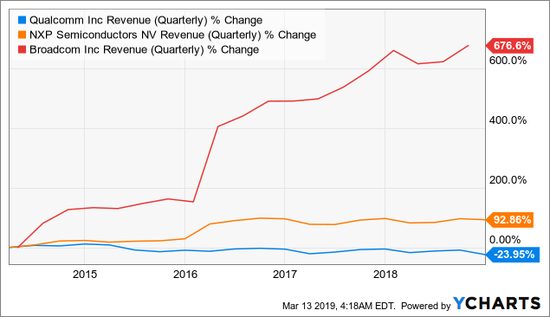

收入(季度)

收入(季度)博通在这里有自己的联盟。在过去的五年中,博通的收入平均每年增长50%以上。同时,恩智浦半导体年平均收入增长率为14%,高通也有所增长......

EBITDA(季度)

EBITDA(季度)与收入增长率非常相似,但更为激进。

博通年复合增长率为63%,恩智浦半导体为21%(博通的1/3),高通的情况越来越差。

营业收入(季度)

营业收入(季度)我们真的需要连续第三次重复自己的话吗?还是已经意识到了这一点?

有趣的是,尽管恩智浦半导体总体增长,但它一直未能将这一点转化为营运利润的增长。顶线没有进入营业收入线。

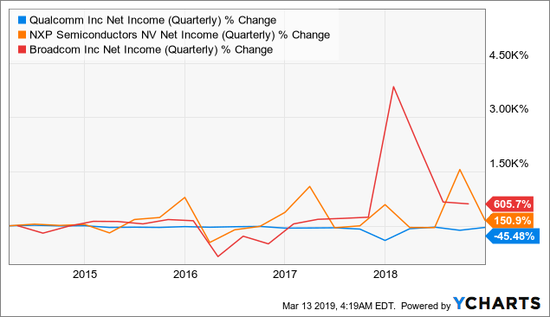

净收入(季度)

净收入(季度)然而,当谈到底线时,恩智浦半导体确实设法将其增长转化为净收入。

与此同时,高通继续看到一切都在萎缩 - 速度与激情。

不管我们怎么解释,当我们看到过去5年的数据时,只有一种方法可以解释这个结果: 博通是一个独立的联盟。

您也可能希望高通有属于自己的联盟 – 但这绝对不是一个好的方式。如果博通踢的是英超(顶级联赛),恩智浦半导体和高通踢的是冠军联赛(二级联赛),而如果情况没有迅速改善,高通很有可能被降级到英超(三级联赛)。

我们都知道,过去的表现并不是未来表现的指标,过去的好与坏都是如此。

因此,让我们试着看看这三种半导体公司的当前情况和可预见的未来。

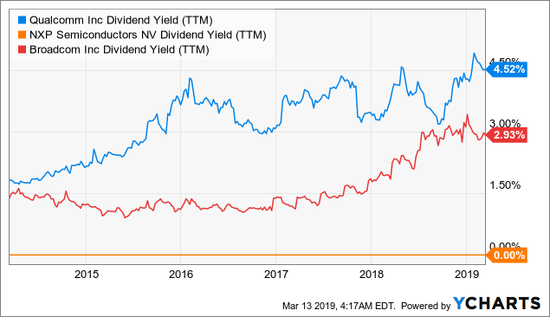

股息收益率(尾随十二个月)

由于高通的极度疲软,股息收益率(基于每股0.62美元的季度分配)现在非常有吸引力,为4.5%。

然而,值得注意的是,博通最近将其季度股息增加至不到51.4%,至每股2.65美元。在这种分配水平上(假设从现在开始这将持续),我们谈论的是大约4%的股息。即使在这里,即使在这个阶段,博通也不仅仅是一场平等的战斗。

请注意,恩智浦半导体刚刚宣布(上周)每股0.25美元的季度股息(将于2019年4月5日支付给2019年3月18日的股东)。如果这一分配水平保持一年,那么基于当前股价(93.40美元)的恩智浦半导体的股息收益率将为1.07%。不为零(如下图所示),但也不高于零; 肯定不是在博通和高通所在的同一个竞技场。

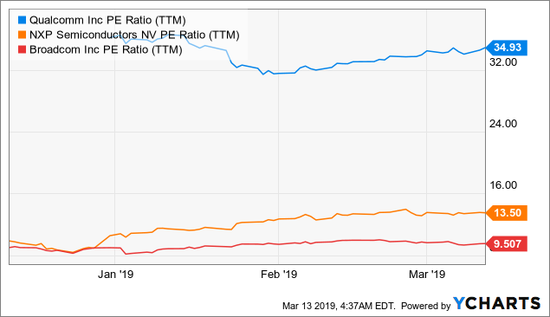

市盈率(尾随十二个月)

市盈率(尾随十二个月)还记得“英国足球联赛”系统吗?好吧,在这里,高通不仅是在第一联赛(第3级),而且可能在第二联赛(第4级)......在竞争对手附近显示出有吸引力的倍数,特别是你知道谁...哪家公司在英超联赛中打球。

市盈率(远期)

市盈率(远期)在远期市盈率方面,事情变得越来越有趣。在这里,差异要小得多,这是一个更接近的比赛。话虽如此,如果你将高通的远期市盈率(见下图)与实际的TTM市盈率(上图)进行比较,过去五年你会发现高通公司的远期市盈率非常不可靠。

市场无休止地(并且绝望地)期望公司盈利能力一次又一次地改善,但尚未有任何改善。

2019年(或2020年)将成为真正改善的一年吗?

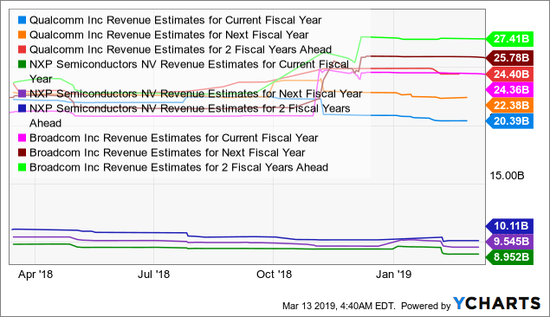

收入估算

收入估算当前财年,下一财年和未来两个财政年度

以下是可预见的未来的当前市场收入估计:

现在,让我们以不同的方式呈现上述数据:

现在,让我们以不同的方式呈现上述数据: 在未来的收入增长方面,我们可以从这个表中学到什么?

在未来的收入增长方面,我们可以从这个表中学到什么?博通仍然是自己的联盟。

对于高通和恩智浦半导体来说,本财政年度将是艰难的。

过去的增长确实没有迹象表明未来的增长。后者会变得更加柔和。

每股盈利预测

当前财年,下一财年和未来两个财政年度

以下是可预见的未来当前市场每股盈利预测:

现在,让我们以不同的方式呈现上述数据:

现在,让我们以不同的方式呈现上述数据: 在未来的每股收益增长方面,我们可以从这个表中学到什么?

在未来的每股收益增长方面,我们可以从这个表中学到什么?博通有属于自己的联盟。然而,与我们已经习以为常的顶级产品并不相同。对于博通而言,2018年是一个特别有利可图的年份,该公司不太可能保持相同的EPS水平。

如果我们相信这些估计值,那么高通就是下注者之一,至少从每股盈利增长的角度来看,他们都是领先于竞争对手。

过去的增长确实没有迹象表明未来的增长。对于高通和恩智浦半导体来说,后者要好得多,对博通则要少一些。

我们是如何玩这个的呢?

关于这场比赛的胜利者的身份毫无疑问。这是博通的大幅提升。因此,我们仅在过去一年中交易博通。

同样,鉴于巨大不确定性(波动性) - 在杂交和谈判并购交易时 - 我们避免参与高通和恩智浦。有时最好错过一个上行潜力有限的机会,而不是参与其中(下行风险较小)。

但在我们开始行动之前,让我们再次回顾一下自2018年初以来发生的主要事件,使用下面的图表:

考虑到上面的图表,下面是我们如何在过去的一年里购买博通的股票:

考虑到上面的图表,下面是我们如何在过去的一年里购买博通的股票: 1.以每股200美元的价格购买博通

1.以每股200美元的价格购买博通收购CA后,博通股价迅速下跌超过20%。一看到这个,我们就知道这是一个很好的机会。

风险等级为2.5(按我们的1-5级)表示我们认为适当的最大分配为6%。

风险等级为2.5(按我们的1-5级)表示我们认为适当的最大分配为6%。请注意,最大分配不等于建议的分配。

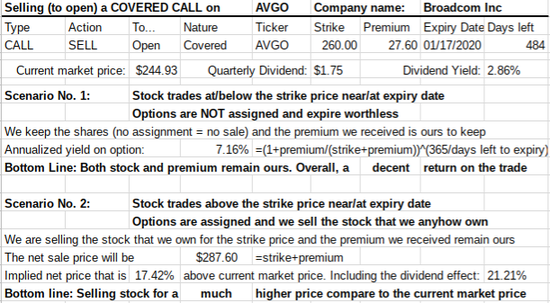

2. 卖出备兑看涨期权:AVGO 1/17/2020 $ 260.00,现价$ 27.60

由于我们对博通的目标价格(“PT”)为275美元至300美元,并且在短短70年(日历)的时间里迅速上涨了20%以上,我们决定基于中间价(287.50美元)出售担保我们PT的备兑看涨期权。

如下图所示(期权出售场景),如果期权分配给我们——我们将看到该头寸的净价格为287.60美元,加上执行价格(260美元)加上我们收到的溢价(27.60美元)。中点PT为287.50美元。

回顾一下,当股票交易价格为245美元时,我们过早地卖出了这种有保障的看涨期权。尽管如此,差不多六个月之后,最高的博通股票交易价格为286.63美元,如果该期权被分配给我们,仍然低于我们可能的净价(287.60美元)。

展望和价格目标

以下是三家公司在其上一份财报(2018年第四季度)中提供的前瞻性展望:

2019年1月30日:另一方面,高通推出了第二季度(财政)指引,收入为44亿美元至52亿美元(相比市场预期的48亿美元),每股收益为0.65美元至0.75美元(相对于0.69美元的市场普遍预期)。值得注意的是,本指南不包括Apple及其合约制造商产品的特许权使用费的QTL收入。另一方面,该指引确实包括与华为签订的临时协议中的1.5亿美元特许权使用费,华为是此前未披露的争议许可证持有人。

2019年2月6日: 恩智浦发布了一份2019年第一季度的下行指引,预计营收为20.2亿美元至21.6亿美元(而市场普遍预期为22.5亿美元)。。

博通将于今天(3月14日周四)收市后报告其第一季度财报。市场普遍预期每股盈利5.22美元(同比增长2%),收入为58.3亿美元(同比增长9.4%)。话虽如此,在上一份收益报告(2018年12月6日)中,该公司为2019年全年提供了指导,收入为245亿美元(市场预期为22.58亿美元),营业利润率为51%。

正如您在下面所看到的,恩智浦的悲观指引正反映在过去几个月的每股盈利预测中。目前市场共识是,2019年和2020年的股价将比仅仅3个月前每股下跌逾1美元。

与此同时,高通和博通的估计仍然非常稳定,并没有太大变化。

与此同时,高通和博通的估计仍然非常稳定,并没有太大变化。至于华尔街对这三家公司在PTs方面的看法,这是一个相当统一的图景,所以坦率地说,我们对此持保留态度。

话虽如此,以下是一些快速直接的观察:

话虽如此,以下是一些快速直接的观察:1.平均上行(基于最高PT)与平均下行(基于最低PT)之间的比率为4.27(= 37.31 / 8.74),相当乐观的比率!

2.更合理的平均值(平均和中位数PT)指向约10%-11%。很好,但肯定不是那么乐观我会说。

3. 高通的下行风险最小(每个最低PT),上行潜力最大(每个最高和平均PT)。有趣...

底线

在我们看来,恩智浦半导体仍然是一个冒险的赌注。我们认为该股票最多是有条件持有,这意味着如果我们现在持有该股票 - 我们会立即卖出有保证的看涨期权,如果股票价格移动到三位数范围 - 我们会出售股票。

博通仍然是我们在这里的首选。我们重申该股是信息技术领域中的首选股之一。

尽管如此,我们认为估值不再便宜,因此,我们将该股视为现阶段的经典持有,同时强烈建议卖出罢工价在280- 290美元之间的备兑看涨期权,再加上他们支付的溢价,使投资者突破300美元大关(我们认为该股已完全定价)。

至于高通 ......我们认为这是三家公司中最有趣的一个。

高通(Qualcomm)因与苹果(Apple)长期的法律纠纷(财务上)蒙受损失,导致这家iPhone制造商(以及另一家未具名的授权方)拒绝支付特许权使用费。高通公司在其最近的财报电话会议上发布了另一个挫折,证实苹果将不会在其下一个产品发布中使用其调制解调器。

完成恩智浦的收购可能会加强高通的地位,但未完成。

一切都与估值有关。

为了让我们购买高通,我们希望股票交易与博通一致,即远期市盈率在12倍左右。根据该公司2019年的每股盈利预测3.82美元,这将要求股票交易价格为45.84美元,以使其足够吸引我们买入。

然而,根据2020年每股盈利4.54美元的估计,有人可能会辩称,即便是54.48美元的估值也是合理的。

目前,我们没有对高通的评级,但如果股票移动到40多美元的中期区域 - 请放心,我们将等待它,不管怎么样......

来源:美股研究社

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)