牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要:星巴克的表现历来远远超过华尔街预期,但一些分析师仍然认为股价被高估。

这家咖啡巨头在数字技术和新兴市场方面取得了显着进步,同时通过卓越的奖励计划加强和发展客户群。

随着公司扩展到中国和其他有前景的新兴市场,星巴克卓越而独特的商业模式将继续为股东带来高增长回报。

来自年轻一代的洞察力

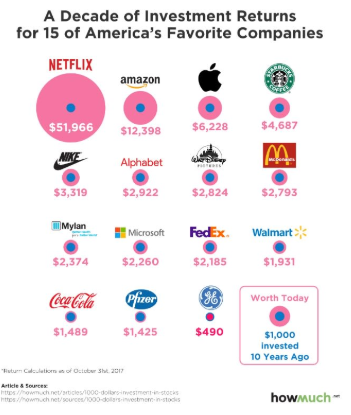

作为一名年轻的专业人士,我可以自信地告诉你,新兴的金融市场媒体机构和社交媒体平台,如Instagram、Facebook和Twitter,用毛茸茸的图形和假想的“如果”场景(如下图所示)困扰着我们这一代人。附带说明一下,按照2019年3月5日每股71.58美元的价格计算,从星巴克(Starbucks)获得的4,687美元回报,在今天实际价值6,117.47美元。毋庸置疑,在不到18个月的时间内,最近30.52%的股价增长对于一家“老牌”公司来说相当令人印象深刻。

实际上,尽管这些图形显示了个人投资者的潜在收益,但它们应该被视为确定这些成功公司高增长背后的推理因素的指南。对于星巴克来说,有幸在这个高增长阶段购买股票的投资者和潜在的新投资者都想知道同样的事情,这家公司是否还有一种商业模式可以为股东提供奖励?是时候兑现了吗?新投资者在上船前是否应该等待股价下跌?星巴克高度珍视的商业模式受到华尔街分析师的好评。星巴克已经一次又一次地证明,它能够实现高增长,2019年和2020年也不会有什么不同。

分析

星巴克的股东确实仍然享有丰厚的回报。去年6月,在费城星巴克错误地逮捕了两个人后,股价在48美元附近波动。星巴克专业地处理了这件事,并迅速恢复了人们对公司的信心。恢复公共关系的努力使盈利恢复强劲增长,并迅速将股票推高至70美元以上。

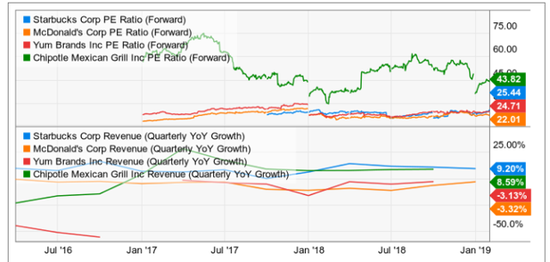

对于经验丰富的投资者来说,很难判断一只市盈率为30倍、预期市盈率为25倍、往绩市盈率为25倍的股票是否值得买入。将星巴克的远期市盈率与其他高增长的纳斯达克股票(如Alphabet和Facebook)进行比较,两者的交易价格均为22.5左右,可被一些人视为该公司估值过高的迹象。然而,尽管这三家公司拥有类似的“高增长”,但星巴克拥有与这两家公司截然不同的商业模式,因此应与快餐等更相似的行业进行比较。

在其快餐同行中,星巴克的估值似乎不再那么高了。该公司与最相似的竞争对手Yum Brands基本保持一致,该公司的市盈率略低于25。Chipotle荒谬的远期市盈率43.82非常高且可能作为星巴克健康股价的另一个指标。就收入增长而言,星巴克的季度同比增长率为9.20%,其中Chipotle紧随其后,麦当劳和百胜餐饮业务出现负增长。

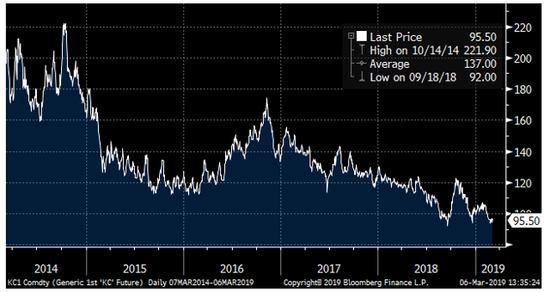

最近,星巴克超过华尔街预期,调整后的2019年第一季度盈利增长15.4%至每股0.75美元。帮助星巴克实现收益的一个关键因素是该公司的利润率。即使某些司法管辖区的商店租金较高且劳动力成本上升,营业利润率目前约为15%。这很可能是阿拉比卡咖啡价格下跌的结果,在ICE期货交易所的现货市场,阿拉比卡咖啡的价格已大幅下跌至95.20美元。

卓越的奖励计划无疑赢得了客户的心,并为公司4%的同店销售增长提供了动力。“我的星巴克奖励计划”(My Starbucks Rewards Program)目前在美国拥有杰出的1630万名会员,比去年同期增长14%。该计划表明,星巴克有能力改变人们对星巴克咖啡的现有看法,即星巴克咖啡是“高管”首选的咖啡,而不是一个包容性强、所有美国人都负担得起的品牌。品牌影响力是星巴克的优势之一,而雀巢公司(Nestle SA)以71.5亿美元的价格收购了星巴克品牌咖啡和茶在全球的独家销售权,进一步巩固了品牌影响力。

该公司还在数字创新方面取得了进步,为其不断增长的客户群提供更好的服务。在星巴克宣布通过Bakkt交易所平台接受加密货币之后,星巴克的发言人表示:

通过我们作为移动支付领导者的角色,我们为超过1600万的星巴克奖励计划会员提供服务,我们致力于为客户扩展支付选择进行创新。“

零售商一直在关注加密作为对抗不断增加的信用卡费用的一种方式的前景,而且当涉及到前瞻性思维时,你可以确定星巴克是正确的。

星巴克在开发业界领先的数字零售工具方面拥有众多工具。除了星巴克应用程序,移动支付技术和个性化工具中的奖励计划,移动订单和取件功能外,最近的业绩电话会议提到了进一步的进展,这些进展在培育进一步的中长期增长方面具有很大潜力。星巴克正在推出一张信用卡,以吸引不属于其计划的剩余非奖励成员。摩根大通(JPM)和Visa (V)宣布了一种联合品牌信用卡,允许消费者从外部购买的商品中获得积分,无论这些商品是否属于他们的奖励计划,他们都可以将积分用于购买星巴克的商品。 此外,该公司还与中国的腾讯和阿里巴巴合作,允许中国消费者拥有更多种类的移动平台进行购买。这一点尤其重要,不仅是因为中国市场的规模和未开发的增长潜力,而且中国的大部分零售购买都是通过移动支付实现的,而美国仍然严重依赖信用卡支付。

星巴克在年轻一代中也非常受欢迎。该公司放宽着装规范的举动在年轻人群中得到了广泛认可,并巩固了其高度珍视的公关地位。此外,星巴克的新品发布令人兴奋并经常受到欢迎,Instagram的帖子和所有其他社交媒体都充斥着星巴克的照片。

与Tim Horton,可口可乐和Dunkin‘品牌集团等竞争对手相比,移动支付和数字计划的进步提供了强大的竞争优势。Cowen的分析师指出,星巴克是第一家向市场推出CBD饮用饮料的快餐连锁店的领跑者。虽然你们中的一些“成熟”的投资者可能会对加拿大的大麻合法化以及美国即将合法化产生抵制情绪,但不可否认的是,由大麻驱动的市场潜在价值超过160亿美元。

结论卓越的公关形象,强大的品牌增长,卓越的客户忠诚度,阿拉比卡咖啡豆价格的下降,数字创新的发展以及走在探索大麻等新兴趋势的最前沿,说明星巴克的商业模式,不仅在历史上超越了预期,同时也设定了明确的高增长预期,这些预期一定会让股东满意。

创造性颠覆带来了快速增长,星巴克已经证明了它在颠覆零售业方面的作用。高流量的零售和商业场所享受着通过远离它们的许多不同平台为它们提供高质量产品和服务的便利。星巴克已将其令人上瘾的产品推向现在被许多人视为消费必需品的地位。它在任何市场建立信誉良好的业务的能力将使其能够利用中国和其他新兴地区的巨大潜力。

华尔街对星巴克第二财政年度的预测显示,收入增长4.54%至63.1亿美元,全年收入增长6.3%至262.7亿美元,而调整后的第二季度盈利预计增长5.6%,全年盈利增长至12.4%。对于希望利用这家高增长公司的投资者来说,要密切关注股价,并在60-65美元区间内买入。2019年和2020年的增长空间相当大,历史表明,星巴克已经实现了这一目标。到2019年底,我给股价85美元的目标,到2020年底,目标价格为95-100美元。

来源:美股研究社

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)