百度营收突破千亿大关了,但这家公司的衰落迹象却越来越明显了。

2019 年 2 月 21 日,百度发布了 2018 年 Q4 以及 2018 年全年未经审计的财务报告。2018 年全年实现营收 1,023 亿元人民币,同比增长 28%,净利润(non-GAAP)233 亿元人民币,同比增长 35%。

但第四季度的表现,在拖累一整年的表现:在 2018 年 Q4,百度实现营收 272 亿人民币,同比增长 22%;净利润(Non-GAAP)46 亿元人民币,同比下降 17%。

根据百度披露的财报数据,2018 年全年,百度线上营销收入 819 亿人民币,同比增长 19%,占百度总收入的 80%,仍然是百度收入的主要来源。

在 PC 时代,百度凭借搜索引擎与腾讯、阿里三分天下。然而随着移动端流量的爆发,对移动端流量入口的忽视导致百度广告收入增长放缓,百度的市值逐渐与阿里、腾讯拉开差距。在经历了一系列战略转型后,百度如今将内容 + 信息流广告作为百度在移动端新的发力点,大力布局移动矩阵。

2018 年,百度全力推广百度 App,其结果是,据财报数据显示,2018 年百度 App 日活达到 1.61 亿,同比增长 24%。尽管百度全力以赴推广百度 App,但这一核心 app 的数据已经在 1 亿出头的数量级横盘了数年,充分显示了一个搜索应用的天花板。

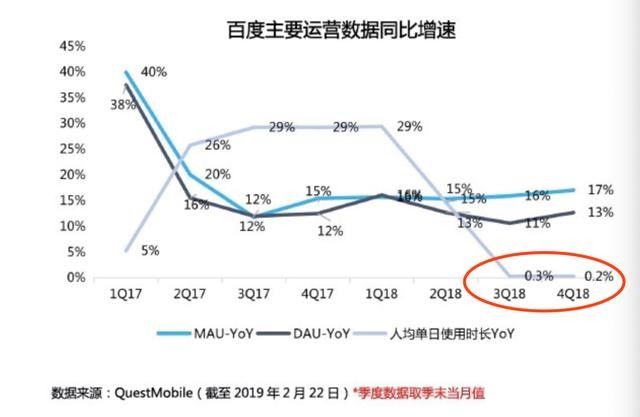

横盘的不止是日活,还有人均单日使用时长,根据 QuestMobile 数据,这一指标自 18 年下半年开始已经连续两个季度陷入几乎增长停滞的窘境,第三四季度的增长,分别是 0.3% 和 0.2%。而日活和使用时长,是一个信息流产品生命力的两根支柱。

一位从百度离职的业内人士对周天财经表示,‘用户在产生主动的资讯浏览需求时,是打开百度的可能性大,还是打开头条产品的可能性大,决定了百度 app 能走多远。’

更为值得注意的一个征兆是变现端的反应,2018 年 Q4,百度线上营销收入 212 亿元,低于三季度的 225 亿元,同比仅增长 10%。这是过去 6 个季度以来,广告收入增速首次跌至 15% 以下,要知道,上年同期增速为 26%,上一季度则为 18%。尽管百度活跃网络营销客户数同比增长 15%,至 52.9 万,但每客户贡献反而下降了,同比下滑 4% 至 4.01 万元。

不考虑春节发红包的效应,百度在第四季度可能已经走到了最凶险的时候。

如果考虑春节红包效应呢?百度在 2019 年春节晚会上首次成为了春节红包互动合作方,发放 9 亿元红包为百度系 APP 导流,希望增加百度系 APP 流量,提高用户粘性,烧钱的确立竿见影,全球观众一共参与百度 APP 红包互动 208 亿次。然而,国金创新研究中心数据显示,百度系 APP 虽然在春节假期收获了流量高峰,但新用户的 7 日留存率仅剩 2%,远低于今日头条、抖音 25%左右的 7 日留存率。

搜索所积累的数据能更好地掌握用户喜好,然而,作为断点需求,搜索引擎的用户黏性却一直难以提升,香侬科技数据显示,2018 年 12 月人均使用时长仅 12.5 个小时,而微信、今日头条等 APP 在 2018 年 12 月的人均使用时长超过 25 小时。

就搜索广告而言,百度仍然是广告主的首要选择,然而搜索广告式微已经是大概率事件,信息流广告才是未来的争夺焦点。在信息流广告的争夺之中,除了用户规模之外,人均用户使用时长至关重要。

这样一看,百度的优势并不明显。QuestMobile 公布数据显示,12 月份,西瓜视频/今日头条人均单日使用时长分别达到 104 分钟/93 分钟,相比之下,同时期手机百度的使用时长仅为 42 分钟。

除线上营销业务外,百度还有 DuerOS、Apollo、ABC 云和 AI 解决方案等几个其他业务领域。这些业务在 2018 年贡献了 204 亿收入,但是距离盈利还有很长的投入期,作为百度的未来,他们目前还撑不起股价和资本市场的想象空间。

截止到百度财报发布日收盘,百度的动态市盈率仅为 14.5 倍,远低于谷歌 25x、Facebook 21x、微博 27x。此外,在百度财报发表当日,百度股价收盘于171.81元,涨幅0.37%,表现平平,百度收入的超预期增长并未对百度股价起到明显提振作用,反映了市场对百度未来业绩的持续增长持有保守态度。

文/周天财经

来源:雪球

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)